Am 28. Oktober 2014 hatte die SJB Gelegenheit, ein exklusives Interview mit Fidelity-FondsManager Matt Siddle in Düsseldorf zu führen. Siddle, der im Jahre 1999 als Aktienanalyst bei Fidelity begann und von 2004 bis 2006 bereits stellvertretender Manager des Fidelity European Growth Fund A EUR (WKN 973270, ISIN LU0048578792) war, hat seit dem 1. Juli 2012 das Ruder des Europa-Klassikers vollständig übernommen. Der FondsManager hat sein Wirtschaftsstudium an der Cambridge Universität mit Prädikat abgeschlossen und ist zudem Chartered Financial Analyst (CFA). Im Interview verriet er uns, was er bei dem Europafonds, der mit seiner breit gestreuten Anlage in europäische Qualitätsunternehmen überzeugt, künftig noch verbessern will:

Könnten Sie uns ihren ganz speziellen Investmentansatz beschreiben?

Mein Qualitätsverständnis umfasst stets den „fairen Wert” eines Unternehmens. Die aktuelle Bewertung am Markt spielt daher eine wesentliche Rolle in meinem Investmentansatz, den ich im Fidelity European Growth Fund anwende. Bei der Einschätzung der Bewertung ist die langfristige Sicht entscheidend. Der niedrigste Kurs muss nicht der besten Bewertung entsprechen. Ich ermittle daher eine Bewertungsbandbreite für jedes Unternehmen, in die Gewinnmargen, Erträge und Wachstum einfließen. Anschließend analysiere ich die Platzierung einer Aktie innerhalb dieser Bandbreite – sowohl historisch als auch im Vergleich zur Konkurrenz. Selbst wenn ein Unternehmen absolut höher bewertet ist als andere, kann es dennoch attraktiver sein, wenn es sich weiter unten in der Bewertungsbandbreite befindet. Im Idealfall investiere ich in Unternehmen bester Qualität, die sehr niedrig bewertet sind. Allerdings gibt es in der Realität zu wenige dieser Titel, um daraus ein Portfolio zu konstruieren. Deshalb konzentriere ich mich auf Titel aus der größeren Schnittmenge aus guter Qualität und attraktiver Bewertung.

Wo finden Sie derzeit die attraktivsten Anlageideen?

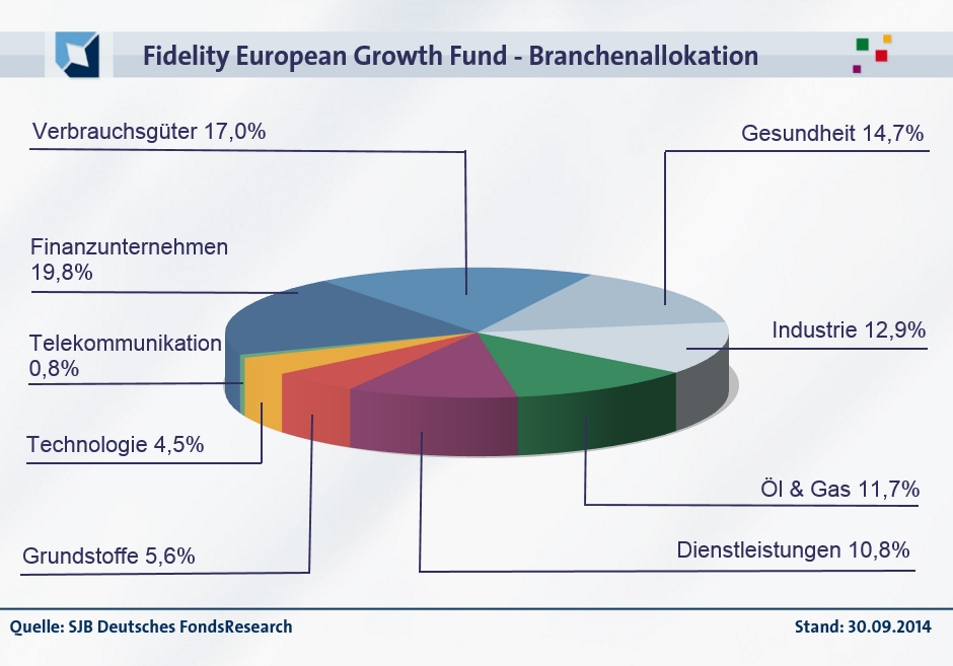

Vor allem in konjunkturempfindlichen Branchen spüre ich derzeit Qualitätsunternehmen auf, deren Bewertungen auf ein attraktives Niveau gesunken sind. Das hat die Portfolio-Zusammensetzung des Fidelity European Growth Fund in den letzten sechs Monaten etwas verändert. Der Schwerpunkt liegt aber nach wie vor auf Qualitätsunternehmen. An der Untergewichtung einiger traditionell defensiver Bereiche wie Versorger und Telekommunikation halte ich fest, da sie auf meiner Qualitäts-/Bewertungs-Matrix nicht besonders gut abschneiden. Hingegen ist der Fonds in der Gesundheitsbranche stark übergewichtet. Außerdem sehe ich gute Anlagechancen bei Unternehmen aus verschiedenen zyklischen Wirtschaftszweigen, die sich durch defensive Geschäftsmodelle auszeichnen. Beispiele hierfür sind der niederländische Medienkonzern Reed Elsevier (Medien) und die deutsche SAP (Informationstechnologie).

Können Sie ihre positive Einschätzung der SAP-Aktie näher konkretisieren?

SAP ist für mich ein Paradebeispiel einer Aktie eines erstklassigen und gleichzeitig attraktiv bewerteten Qualitätsunternehmens. Die deutsche Firma entwickelt Software für Unternehmen und zählt Programme für Enterprise Resource Planing (ERP), Supply Chain Management und Beschaffungswesen zu seinen Produkten. SAP verfügt über eine beachtliche Kundenbasis, die bereits mit der ERP-Software arbeitet. Die Finanz-, Zulieferer- und Fertigungsprozesse dieser Unternehmen sind nun rund um SAP-Produkte konzipiert, für die diese Kunden jährliche Wartungsgebühren zahlen. Da viele dieser Produkte individuell auf kundenspezifische Prozesse zugeschnitten sind, können sie nicht einfach ersetzt werden, ohne erhebliche Betriebsstörungen heraufzubeschwören. Das bedeutet, dass Cloud-Produkte für diese Kunden häufig ungeeignet sind. Außerdem hat SAP durch gezielte Übernahmen ein eigenes führendes Cloud-Angebot für einfachere Geschäftsbereiche wie Personal, Reise und Einkauf entwickelt. Durch die Integration in sein weitverzweigtes Vertriebsnetz konnte SAP danach bei diesen Unternehmen ein organisches Wachstum von rund 35% jährlich aufrechterhalten. Meine Gesamtbewertung: Die langfristigen Aussichten für das Unternehmen sind nicht angemessen im Kurs eingepreist. Der Aktienkurs ist deutlich gesunken und notiert aktuell unweit des relativen Bewertungstiefs. Gleichzeitig übersteigt die freie Cashflow-Rendite die der meisten anderen Marktteilnehmer.

Was sind weitere Favoriten unter den Top 10 ihres Portfolios?

Auch der deutsche Volkswagen-Konzern ist ein Beispiel für ein taktisches Investment in ein Unternehmen mit äußerst attraktiver Bewertung. VW zählt zu den besten Unternehmen der Automobilbranche und hat in den letzten 10 Jahren durch verstärkte Investitionen in Forschung und Entwicklung sowie bessere Produkte stetig Marktanteile hinzugewonnen. Der Konzern hat sich in Schwellenländern durch frühzeitigen Markteintritt einen einzigartigen, profitablen und nachhaltigen Wettbewerbsvorsprung gesichert. VW richtet seinen Fokus auf die Cashflow-Generierung über den gesamten Zyklus hinweg. Die Verlagerung auf Luxusmarken mit höheren Margen und Erträgen wie Audi oder Porsche hat die Qualität der Gewinne deutlich verbessert. Der konsequente Fokus auf das Konzept der Modularisierung eröffnet ferner die Möglichkeit erheblicher Kosteneinsparungen in der Zukunft. Aktuell wird VW wird am absolut unteren Ende seiner historischen Bewertungsspanne und zu einem Bruchteil seines Buchwerts gehandelt. Der Markt bewertet große Teile des Unternehmens äußerst zurückhaltend, was meines Erachtens nicht gerechtfertigt ist. Der schwache Euro und die Belebung des schleppenden Automobilabsatzes in Europa dürften die Gewinne ebenfalls in die Höhe treiben.

Und ein positiv eingeschätztes Unternehmen, das nicht aus Deutschland kommt?

Der dänische Pharmakonzern Novo-Nordisk ist ein hochqualitatives Unternehmen, das sich unter den zehn größten Einzelpositionen meines Fidelity European Growth Fund findet. Gemessen am KGV erscheint die Aktie zwar möglicherweise teuer, bezogen auf den freien Cashflow ist sie jedoch attraktiv. Novo-Nordisk hat einen Anteil von 49% am weltweiten Insulinmarkt, auf dem die Eintrittsbarrieren sehr hoch sind. Weltweit leiden knapp 400 Millionen Menschen an Diabetes. Bis 2030 wird ihre Zahl voraussichtlich auf 552 Millionen steigen, hauptsächlich aufgrund der rasant zunehmenden Fettleibigkeit. Dank seiner Insulin-Präparate verzeichnet Novo-Nordisk ein solides und nachhaltiges Wachstum auf dem Diabetesmarkt. Das Unternehmen genießt wegen seiner innovativen Therapien einen erstklassigen Ruf: 15% seines Umsatzes investiert das Unternehmen in Forschung und Entwicklung. Ferner könnte sich für Novo-Nordisk die große Chance bieten, mit einer seiner neuen Diabetes-Therapien auf den wachsenden Adipositas-Markt vorzudringen. Dadurch könnte der Ausbruch einer Diabetes-Erkrankung hinausgezögert werden. Gemessen am KGV ist die Aktie eine der teuersten des Fonds. Da das Unternehmen aber ausgezeichnete freie Cashflows generiert, ist der Titel hieran gemessen immer noch günstiger als ein Drittel des Marktes. Die Fähigkeit zur Wiederanlage der Cashflows mit dem Ziel eines starken organischen Wachstums und ausgezeichneter Renditen für die Aktionäre rechtfertigt meines Erachtens die hohe Bewertung.

Wie würden Sie ihre Anlagestrategie abschließend zusammenfassen?

Meine im Fidelity European Growth Fund angewandte Anlagephilosophie basiert auf der Idee „Qualität zum attraktiven Preis”. Qualität ist für mich die Fähigkeit eines Unternehmens, auf lange Sicht einen Mehrwert für seine Aktionäre zu schaffen. Dies ist der Fall, wenn ein Unternehmen dauerhaft eine hohe Eigenkapitalrendite erzielt und die ihm zufließenden Mittel gezielt für Neuinvestitionen einsetzt. Ich investiere nur in robuste und gut geführte Unternehmen, wobei ich ganz besonderen Wert auf die Qualität des Geschäftsmodells und auf kontinuierlich hohe Ertragskraft lege.