Pictet | Frankfurt, 13.12.2023.

Pictet | Frankfurt, 13.12.2023.

US-Aktien dürften in einem Jahr, in dem auch Anleihen als Reaktion auf das langsamere Wachstum zulegen werden, hinter europäischen und Schweizer Aktien zurückbleiben.

Das Wirtschaftswachstum wird sich abkühlen. Die Inflation auch – aber nicht genug. Die Aktienerträge werden schwach ausfallen, besser sieht es bei Anleihen aus. Die herausragende Stellung der USA an den globalen Aktienmärkten wird verblassen, während europäische Aktien zur Abwechslung mal positiv überraschen werden.

Gleichzeitig werden die Schwellenländer an den Industrieländern vorbeiziehen. Hinter der Entwicklung der chinesischen Wirtschaft steht jedoch ein Fragezeichen, sodass wir EM-Anleihen gegenüber EM-Aktien den Vorzug geben. Das geopolitische Risiko dürfte nicht wesentlich abnehmen, zumal in den Ländern, auf die die Hälfte der weltweiten Wirtschaftsleistung entfällt, im Laufe des Jahres Wahlen anstehen, was zu einem leichten Anstieg der Marktvolatilität führen dürfte.

Alles in allem wird 2024 alles andere als ein gutes Jahr für die Investoren sein. Wir gehen aber auch davon aus, dass die enge Korrelation zwischen den Anlageklassen, die die Märkte in den letzten Jahren kennzeichnete und bedeutete, dass sich Aktien und Anleihen im Gleichschritt bewegen, etwas nachlassen wird. Das dürfte für ausgewogene Portfolios eine bessere Diversifizierung bedeuten (siehe Abb. 1).

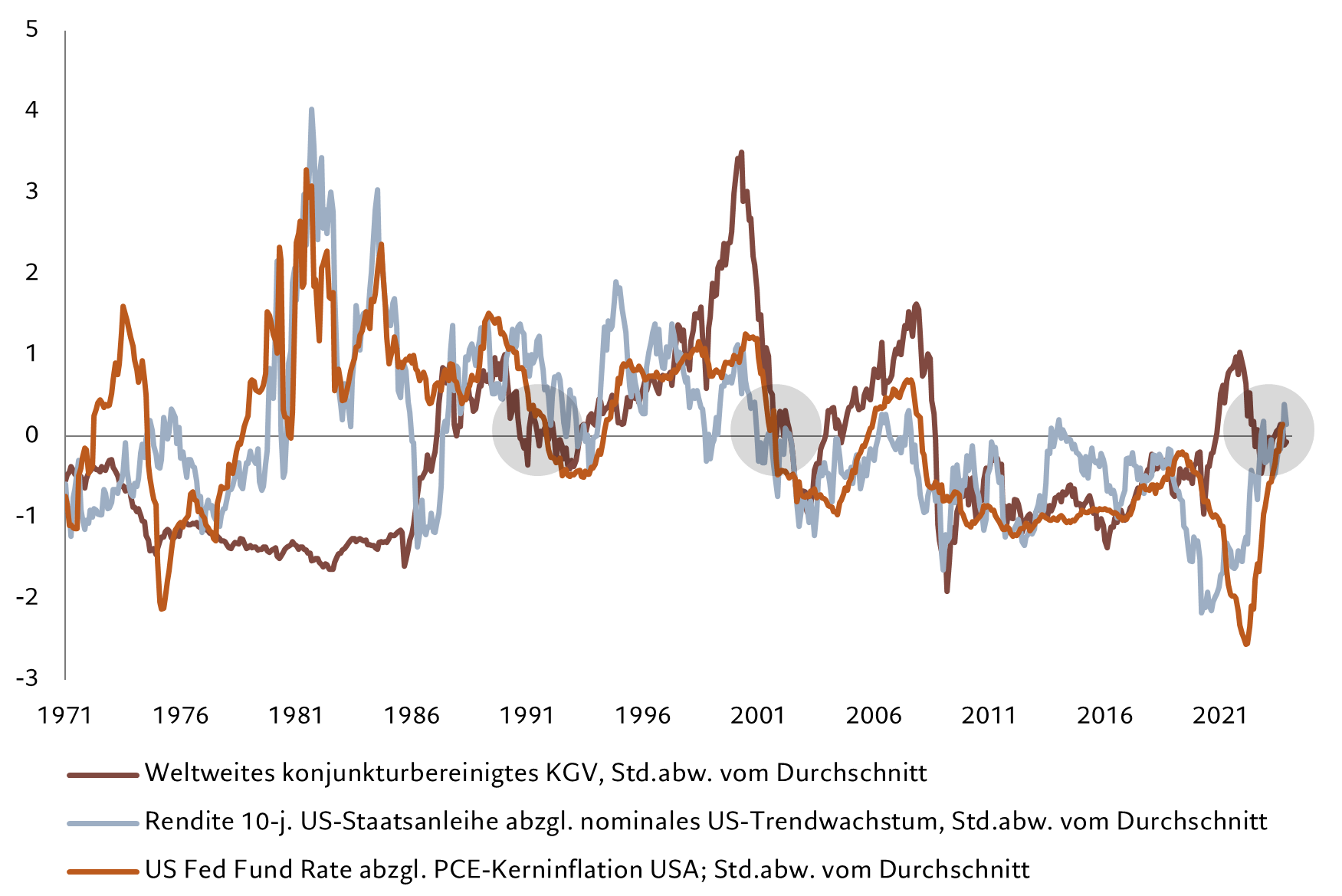

Wachstum verhalten, dafür umso hartnäckigere Inflation

Das wirtschaftliche Umfeld ist nicht gerade vielversprechend: Das stagnierende Wachstum in den Industrieländern, die steigende Arbeitslosigkeit und eine Inflation, die einfach nicht zum Zielniveau der Zentralbanken zurückkehren will, werden die Investmentlandschaft prägen.

Wir gehen davon aus, dass die Inflation in den Industrieländern zurückgehen wird – wir prognostizieren für 2024 eine Rate von 3,0% gegenüber 4,7% in diesem Jahr. Da sich die Zentralbanken jedoch immer noch grämen, dass sie es zugelassen haben, dass die Inflation ausser Kontrolle gerät, ist es unwahrscheinlich, dass sie sich in einen aggressiven Lockerungszyklus stürzen, solange die Inflation über dem Zielwert liegt.

Die Bank of England dürfte als erste grosse Zentralbank die Zinssätze senken. Aufgrund der drohenden Rezession könnte es bereits im Mai dazu kommen. Wir gehen davon aus, dass die US-Notenbank bei ihren Zinssenkungen vorsichtiger sein wird als vom Markt derzeit erwartet, rechnen aber dennoch mit zwei Zinssenkungen in der zweiten Jahreshälfte und einem Nachziehen der Europäischen Zentralbank.

Wenn es einen Lichtblick gibt, dann den, dass die grössten Volkswirtschaften der Welt im Grossen und Ganzen keine Rezession erleben werden. Wir gehen davon aus, dass die Industrieländer um 0,8% wachsen werden (2023: 1,5%), sich das Wachstum in den USA aber von 2,4% auf 0,9% abschwächen wird. Nach unserer Einschätzung ist der Markt hin- und hergerissen, ob den USA eine Rezession oder eine sanfte Landung bevorsteht, und unterschätzt die Möglichkeit eines anämischen Wachstums. Da es keine eindeutigen Marktblasen gibt – die Bilanzen der Unternehmen sind solide, die Bewertungen nicht überzogen und es gibt keine Anzeichen für eine Euphorie der Investoren –, dürfte ein Abschwung keinen schmerzhaften Teufelskreis auslösen.

In den Schwellenländern werden die wirtschaftlichen Bedingungen deutlich besser sein. Wir gehen davon aus, dass die Schwellenländer im nächsten Jahr ein robustes Wachstum von 3,9% verzeichnen werden, gegenüber 3,7% im Jahr 2023 und 2,8% im Jahr davor. Der Aufschwung Chinas nach der diesjährigen Durststrecke dürfte das Seinige dazu beitragen.

Anleihen wieder en vogue

Mit der Abkühlung des nominalen Wirtschaftswachstums in den Industrieländern wird auch das Wachstum der Unternehmensgewinne nachlassen, insbesondere in der ersten Jahreshälfte. Aber selbst bei einer Erholung im weiteren Jahresverlauf sehen wir die Renditen globaler Aktien für das Gesamtjahr bei etwa 5% und nicht mehr im zweistelligen Bereich wie noch 2023.1

Im Gegensatz dazu dürften Anleihen von einem Rückgang der Inflation und dem Beginn des Lockerungszyklus der Zentralbanken profitieren. Wir gehen davon aus, dass die Renditen globaler Anleihen um etwa 50 Basispunkte fallen werden, was den Investoren in diesem Jahr eine Gesamtrendite von 7% bescheren dürfte, nachdem sie bisher praktisch bei Null lag.2

Wir sehen eine Pause, wenn nicht sogar ein Ende des Ausnahmestatus der USA – die Investoren werden sich umgewöhnen müssen. Die US-Wirtschaft wird sich drastisch abschwächen, während Europa die düsteren Erwartungen der Anleger Lügen straft. Angesichts der niedrigen Aktienbewertungen im Währungsraum stehen die Zeichen gut, dass sich europäische Aktien im kommenden Jahr überdurchschnittlich entwickeln. Auch wenn das robuste Wirtschaftswachstum in den Schwellenländern beste Voraussetzungen für eine Renaissance von EM-Aktien bietet, sprechen die Risiken in China – wo sich die Wirtschaft nur langsam erholt und aufgrund des stark verschuldeten Immobilienmarktes anfällig bleibt – eher für Schwellenländeranleihen als -aktien.

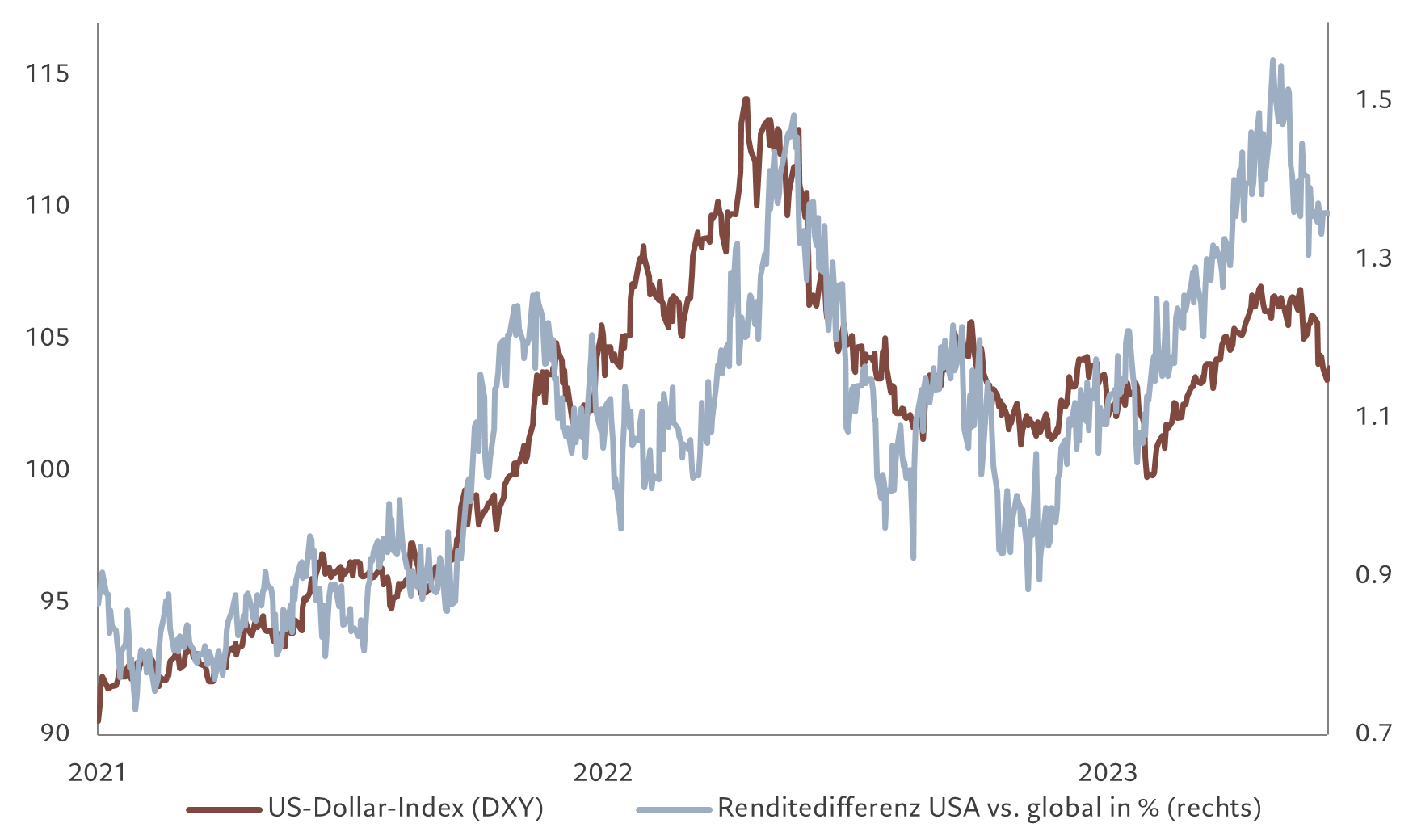

Was die Währungen anbelangt, so dürfte der US-Dollar im Laufe des Jahres um mindestens 5% nachgeben, da die US-Wirtschaft kaum wächst und die Bewertung bei fast allen Kennzahlen weiterhin deutlich über einem neutralen Niveau liegt (siehe Abb. 2).

Als Alternative bietet sich Gold an, das nach unserer Meinung durch den schwachen US-Dollar, den Spitzen-Leitzins in den USA und anhaltende geopolitische Risiken gestützt werden dürfte. Das Aufwärtspotenzial erscheint nach unseren Modellen jedoch durch die relativ hohe Bewertung begrenzt. Private Equity steht vor Herausforderungen: Zu viel Kapital ist auf der Jagd nach zu wenigen attraktiven Gelegenheiten, und die hohen Zinssätze machen stark verschuldeten Unternehmen das Leben schwer.

Extremrisiken

Es wäre jedoch nicht klug, die Risiken zu ignorieren, die sich aus dem von uns skizzierten Szenario ergeben. Die Wahrscheinlichkeit ist gross, dass die Zentralbanken in ihrem Eifer, die Inflation wieder auf das Zielniveau zu bringen, die Geldpolitik zu sehr straffen und damit eine Rezession auslösen – das Risiko dafür schätzen wir auf 25 Prozent. Alternativ rechnen wir mit einer 15-prozentigen Wahrscheinlichkeit einer Stagflation, bei der sich die Inflation wieder beschleunigt, obwohl sich die Wirtschaft abkühlt, insbesondere wenn es zu einem durch globale Ereignisse ausgelösten Energieschock kommt.

Auch die geopolitischen Risiken sind nicht zu unterschätzen. Es gibt immer mehr regionale Krisenherde. Für den Konflikt zwischen Russland und der Ukraine ist weiterhin keine Lösung in Sicht. Israels Krieg mit der Hamas im Gazastreifen droht sich auszuweiten.

Insgesamt wird 2024 für die Investoren ein Jahr sein, in dem sie sich wieder auf die Fundamentaldaten von Ländern und Sektoren besinnen, einen granularen Ansatz verfolgen, sich auf Qualitätsaktien und -anleihen konzentrieren und Staatsanleihen stärker gewichten sollten.

Kontakt:

Pictet Asset Management

Neue Mainzer Strasse 1

60311 Frankfurt