T. Rowe Price | Baltimore, Juni 2018.

T. Rowe Price | Baltimore, Juni 2018.

DIE WICHTIGSTEN PUNKTE

- Zu Beginn der zweiten Jahreshälfte 2018 ist der globale Aufschwung offenbar intakt. In Europa und Japan scheint das Wachstum jedoch an Kraft zu verlieren.

- Die Unternehmen verbuchen kräftige Gewinnsteigerungen, und die wesentlichen Trends sind weiterhin positiv. Die guten Ergebnisse des ersten Halbjahrs werden in der zweiten Jahreshälfte aber wohl nicht übertroffen werden.

- In den meisten Regionen der Welt bewegen sich die Vermögenspreise auf relativ hohem Niveau. Durch den Anstieg der Renditen von US-Treasuries sind die Bewertungen amerikanischer Unternehmensanleihen jedoch absolut gesehen attraktiver geworden.

- Angesichts der vergleichsweise „zahmen“ Inflation kann die US-Notenbank (Fed) bei der Anhebung der Leitzinsen einen moderaten Kurs verfolgen. Für die Schwellenländer bedeutet der Anstieg des US-Dollars allerdings einen negativen Faktor.

- Sorgen über populistische Tendenzen in der Politik könnten zur Marktvolatilität beitragen. Ein Handelskrieg zwischen den USA und China hätte für die Weltwirtschaft erhebliche negative Folgen.

- Die großen Technologiekonzerne sind bekannt für rasante Gewinnsteigerungen. Wir glauben, dass sie den breiten Markt auch in Zukunft hinter sich lassen können, trotz der Probleme beim Datenschutz.

Ein breiter wirtschaftlicher Aufschwung, kräftige Gewinnsteigerungen der Unternehmen und ein moderates Zinserhöhungstempo dürften den globalen Finanzmärkten im zweiten Halbjahr 2018 ein allgemein freundliches Umfeld bescheren. In Anbetracht von Bewertungen, die in den meisten Anlageklassen historische Höchststände erreicht haben, und diverser wirtschaftlicher und politischer Risiken – wie der Gefahr des Protektionismus und der Folgen des Dollaranstiegs für Schuldner in den Schwellenländern (EM) – sind erneute Schwankungen jedoch möglich.

Diese und andere Erkenntnisse waren das Ergebnis von Diskussionen, die drei erfahrene Anlageexperten von T. Rowe Price – Rob Sharps, Head of Investments und Group Chief Investment Officer (CIO), Mark Vaselkiv, CIO für Anleihen, und Justin Thomson, CIO für Aktien – kürzlich bei der Besprechung der Aussichten für das zweite Halbjahr 2018 geführt haben.

Die drei CIOs teilten die Einschätzung, dass das Umfeld für internationale Aktien und Unternehmensanleihen weiterhin günstig ist. Sie merkten jedoch an, dass Anleger möglicherweise eine weniger aggressive Haltung einnehmen sollten als Ende 2017 und Anfang 2018, als der Enthusiasmus noch ungetrübt war.

Für langfristig denkende Anleger könnten sich in der zweiten Jahreshälfte attraktive Kaufgelegenheiten in einem volatileren Marktumfeld eröffnen, glaubt Vaselkiv. Größere Performance-Unterschiede zwischen Branchen und Unternehmen machen es Portfoliomanagern zudem leichter, durch eine aktive Wertpapierauswahl eine Mehrrendite für Anleger zu erwirtschaften.

Im Laufe ihrer Gespräche ermittelten die CIOs eine Reihe von Themen, von denen sie glauben, dass sie die weltweite Börsenentwicklung im zweiten Halbjahr (vielleicht maßgeblich) beeinflussen werden.

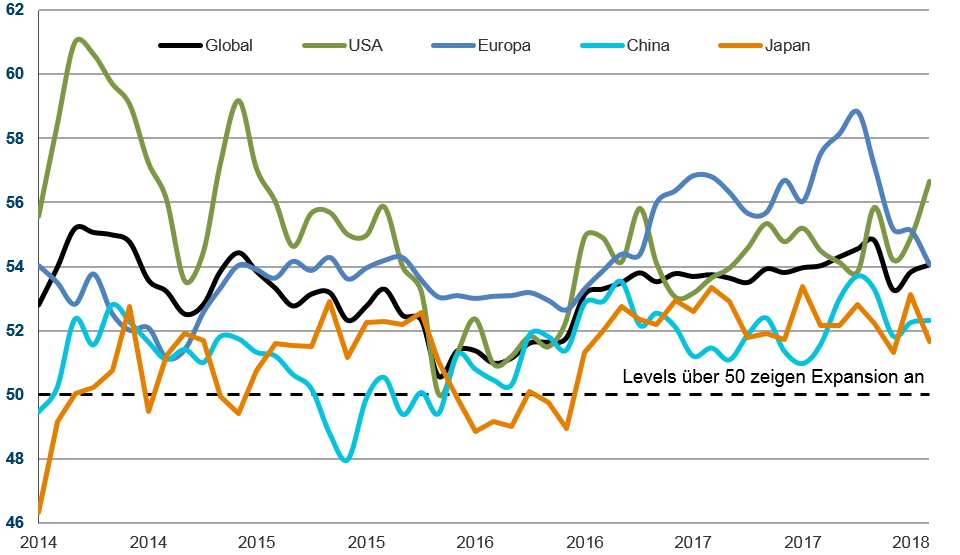

Der weltweit synchrone wirtschaftliche Aufschwung, der das Ertragswachstum der Unternehmen 2017 beflügelt hatte, schien Anfang 2018 noch längst nicht am Ende zu sein. Einige Indikatoren wie etwa die globalen Einkaufsmanagerindizes deuten nun jedoch auf eine Abschwächung der Konjunkturdynamik hin, besonders in Europa und Japan (Abbildung 1).

- Am robustesten erscheint das Wachstum in den USA. Dort ist das Vertrauen in die Wirtschaftslage nach wie vor groß, und dank der Steuersenkungen des letzten Jahres haben Verbraucher und Unternehmen mehr Geld in der Tasche. Bemühungen um Deregulierung, wie etwa die Aufhebung von Beschränkungen im US-Bankensektor, sollten das Wachstum in der zweiten Jahreshälfte ebenfalls unterstützen.

- Auch in Europa sind die wirtschaftlichen Aussichten im Großen und Ganzen positiv, trotz der zuletzt registrierten Schwäche der Einkaufsmanagerindizes und einiger Stimmungsindikatoren, erklärt Thomson. Eine wichtige Ausnahme ist Großbritannien, wo die Ungewissheit rund um den Brexit das Geschäftsklima weiter belastet und die Investitionstätigkeit bremst. Die politische Instabilität in Italien und gestiegene Anleiherenditen in den Peripheriestaaten könnten sich ebenfalls als Bremsklötze für das Wachstum in der Eurozone erweisen.

- Wenngleich Reformen im Corporate-Governance-Bereich die längerfristigen Perspektiven der japanischen Wirtschaft verbessern, ist diese kurzfristig in hohem Maße von der Exportnachfrage aus dem Ausland und somit von der Verfassung der Weltwirtschaft abhängig, hebt Thomson hervor.

- China ist es weitgehend gelungen, das Wachstum in Gang zu halten – ungeachtet der Bemühungen Pekings, das Kreditwachstum zu begrenzen und ältere Industrien zu restrukturieren. Allerdings könnte die wirtschaftliche Dynamik im laufenden Jahr an Kraft verlieren. Das Wachstum der chinesischen Wirtschaft stärkt auch die Konjunktur in anderen Schwellenländern, wenngleich schwache Währungen in Ländern mit hohem Haushalts- und/oder Leistungsbilanzdefizit zu finanziellen Risiken führen könnten.

ABBILDUNG 1: Der synchrone globale Aufschwung dauerte im ersten Halbjahr 2018 an Einkaufsmanagerindizes

Einkaufsmanagerindizes

Monatsdurchschnittswerte von Mai 2014 bis Mai 2018

Quelle: Haver Analytics (Markit), FactSet Research Systems Inc. Alle Rechte vorbehalten.

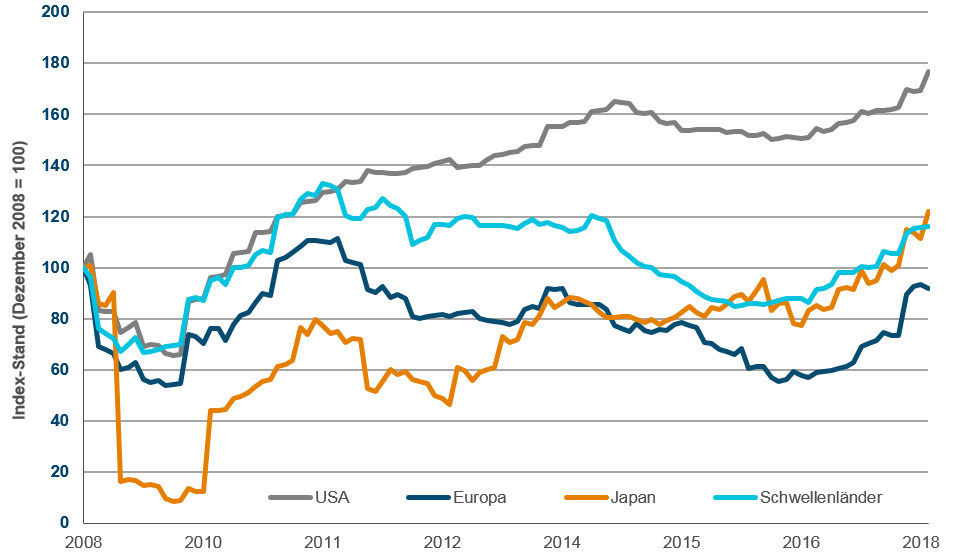

GEWINNENTWICKLUNG DER UNTERNEHMEN: IST DER GIPFEL DER KURVE ÜBERSCHRITTEN?

In den USA gewann das Ertragswachstum im ersten Quartal an Tempo. Die Unternehmen des S&P 500 Index verzeichneten einen Anstieg des Gewinns pro Aktie (GpA) um 25% im Vorjahresvergleich. Dies war zum Teil auf die Senkung der Unternehmenssteuern zurückzuführen, ist aber in jedem Fall sehr bemerkenswert für eine Wirtschaft, die nicht frisch aus der Rezession kommt.

Wenngleich das Gewinnmomentum in Japan, Europa und den Schwellenländern etwas schwächer geworden ist, erscheinen die wesentlichen Trends nach wie vor positiv (Abbildung 2). Ein kräftiges Ertragswachstum spielte sogar eine entscheidende Rolle bei der Stabilisierung der globalen Aktienmärkte, nachdem es im Februar und März zu Ausbrüchen von Volatilität gekommen war.

Es ist eigentlich logisch, sagt Sharps, dass das Tempo des Ertragswachstums in den USA, das wir im ersten Quartal gesehen haben, sich in der zweiten Jahreshälfte 2018 kaum wiederholen dürfte – geschweige denn übertroffen werden wird. Die Konsensschätzungen der Analysten gehen allerdings nicht von einer dramatischen Abschwächung der Gewinnentwicklung im zweiten Halbjahr aus. Für 2019 wird offenbar ein Ertragswachstum im hohen einstelligen Bereich erwartet. Für Aktien wäre das ein einigermaßen passables Umfeld, findet Sharps.

In Europa verzeichneten die Unternehmen 2017 ebenfalls kräftige Gewinnsteigerungen – zum ersten Mal seit der Staatsschuldenkrise von 2012 waren die Gewinnrevisionen per saldo positiv. Auch das wird sich in diesem Jahr nicht wiederholen, glaubt Thomson. Dagegen spricht unter anderem, dass die weltweite Erholung der Unternehmensgewinne großenteils im Technologiesektor stattgefunden hat, der in den großen europäischen Indizes schwächer gewichtet ist als an der US-Börse. Wesentlich mehr Gewicht hat dagegen der Bankensektor. Die Gewinnmargen der europäischen Geldinstitute haben jedoch noch nicht wieder das Niveau von vor der Finanzkrise erreicht, und das ist auch im laufenden Zyklus nach Thomsons Ansicht nicht zu erwarten. Insofern dürften die Unternehmensgewinne in Europa die bisherigen Höchststände kaum überschreiten.

In Asien konzentrierte sich das Ertragswachstum ebenfalls in hohem Maße auf den Technologiesektor, sogar noch stärker als in den USA, stellt Thompson fest. Und in Japan, fügt er hinzu, wird die Entwicklung der Unternehmensgewinne vor allem davon abhängen, wie es mit der Weltwirtschaft weitergeht.

ABBILDUNG 2: Der Gipfel der Gewinndynamik ist möglicherweise erreicht, doch das Wachstum bleibt kraftvoll

Gewinn pro Aktie nach Regionen

Für den Zeitraum vom 31.12.2008 bis zum 31.05.2018

Für die USA wurde der S&P 500 Index zugrunde gelegt, für die anderen Länder/Regionen der jeweilige MSCI Index.

Quelle: FactSet Research Systems Inc. Alle Rechte vorbehalten.

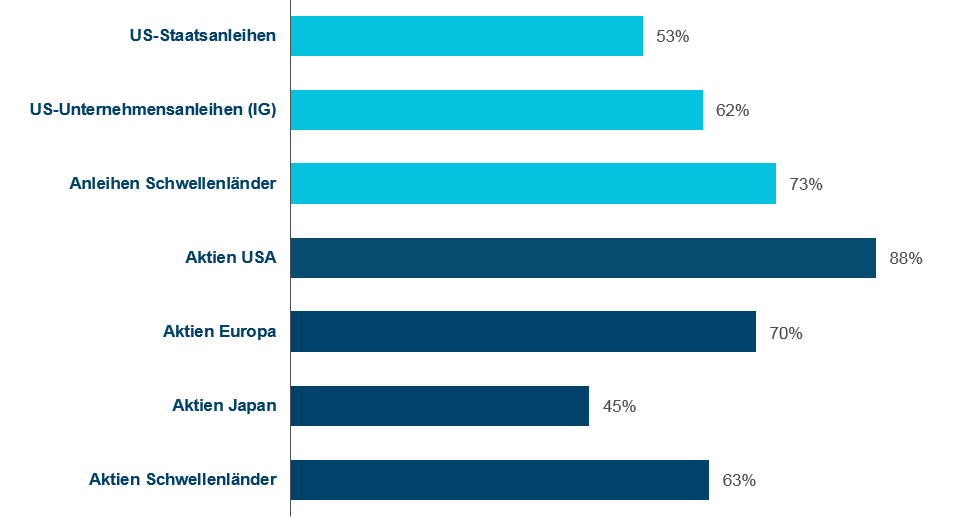

DIE BEWERTUNGEN SIND IN DEN MEISTEN ANLAGEKLASSEN HOCH, ABER DIE STREUUNG IST GROSS

Die meisten globalen Anlageklassen erscheinen relativ teuer gemessen am längerfristigen Durchschnitt – wobei dieser Durchschnitt durch die Kurssteigerungen bei Aktien und Anleihen seit der globalen Finanzkrise auch noch in die Höhe getrieben worden ist (Abbildung 3). Bei den Aktienbewertungen waren in der ersten Jahreshälfte 2018 zwei gegenläufige Trends zu beobachten, berichtet Sharps:

- Durch die überwiegende Seitwärtsbewegung der internationalen Aktienmärkte trotz der kräftigen Ertragssteigerungen sind die Kurs-Gewinn-Verhältnisse (KGVs) inzwischen auf ein Niveau unterhalb der Höchststände von Ende 2017 gesunken.

- Andererseits ging die Unterstützung, die die Aktienbewertungen seit der Finanzkrise durch die extrem niedrigen Zinsen erhalten hatten, durch den Anstieg der US-Zinsen und -Anleiherenditen teilweise verloren.

ABBILDUNG 3: Hohe Bewertungen in den meisten Anlageklassen

Perzentile Platzierung vs. 15-Jahresdurchschnitt

Stand: 31. Mai 2018

Verwendete Indizes (von oben nach unten): Bloomberg Barclays US Investment Grade Corporate, Bloomberg Barclays Emerging Markets USD Aggregate, S&P 500, MSCI Europe, MSCI Japan, MSCI Emerging Markets. Bewertungsperzentile bei „US-Staatsanleihen“ auf Basis der Rendite der maßgeblichen 10-jährigen Staatsanleihe. Bewertungsperzentile bei „US-Unternehmensanleihen (IG)“ und „Anleihen Schwellenländer“ auf Basis des Option-Adjusted-Spread des Bloomberg Barclays U.S. IG Corporate Bond Index und des Bloomberg Barclays EM USD Aggregate Bond Index. Aktienbewertungen für die USA, Europa, Japan und die Schwellenländer auf Basis eines gleichgewichteten Durchschnitts des Kurs-Gewinn-, Kurs-Buchwert und Kurs-Cashflow-Verhältnisses (für die nächsten zwölf Monate) der folgenden Indizes: S&P 500, MSCI Europe, MSCI Japan und MSCI EM.

Quelle: FactSet Research Systems Inc. Alle Rechte vorbehalten.

Alles in allem beurteilt Sharps die Bewertungen von US-Aktien im Large-Cap-Segment – gemessen anhand des S&P 500 Index – per Ende Mai als mäßig teuer: „Ein Kurs-Gewinn-Verhältnis zwischen 16 und 17 auf Basis der Gewinnerwartungen für das laufende Jahr liegt klar unter den Höchstständen und ist im langfristigen Vergleich wohl nicht überzogen – geradezu verlockend ist es aber mit Sicherheit auch nicht“. Ein vergleichsweise einfacher Weg zu attraktiveren Bewertungen wäre, so Sharps, wenn die Unternehmensgewinne bis zum Jahresende und bis ins Jahr 2019 hinein weiterhin schneller steigen würden als die Aktienkurse.

Während die Renditen europäischer und japanischer Staatsanleihen, bedingt durch die expansive Geldpolitik der Notenbanken, auf äußerst niedrigem – in manchen Fällen sogar negativem Niveau – verharren, sind die Bewertungen von US-Anleihen im Investment-Grade- und Hochzinssegment dank des Anstiegs der Treasury-Renditen absolut gesehen interessanter geworden, erläutert Vaselkiv. In relativer Hinsicht erscheinen sie jedoch trotz einer gewissen Erweiterung der Spreads extrem hoch.

Für längerfristig denkende Anleger ist möglicherweise die absolute Rendite die wichtigere Bewertungskennzahl, vermutet Vaselkiv. „Wir sind [im Hochzinssegment] bei durchschnittlichen Renditen von etwa 6,5% angekommen. Während meiner langjährigen Tätigkeit an diesen Märkten habe ich beobachtet, dass bei Annäherung der absoluten Bewertungen an die Marke von 7% … auf lange Sicht meist recht erfreuliche Ergebnisse unter dem Strich standen.”

Allerdings ist unklar, wie viel nützliche Informationen die Notierungen der breit gefassten Indizes bieten, wenn das Marktumfeld von einer starken Streuung der Performance und – zumindest bei Aktien – einem relativ kleinen Spitzenfeld gekennzeichnet ist. Laut Thomson gilt dies besonders in Japan, wo Aktien gemessen am längerfristigen Durchschnitt billig erscheinen, im Universum der Substanzwerte jedoch viele Unternehmen mit eher trüben Aussichten zu finden sind.

„Ein ähnliches Muster beobachten wir weltweit – auch in Schwellenländern, wo die Märkte in hohem Maße zweigeteilt sind: in eine Gruppe von Unternehmen mit strukturellem Wachstum auf der einen Seite und auf der anderen Firmen mit strukturellen Problemen“, sagt Thomson. „Und vielleicht sind die durchschnittlichen Bewertungen weniger aussagekräftig, als sie es früher einmal waren.“

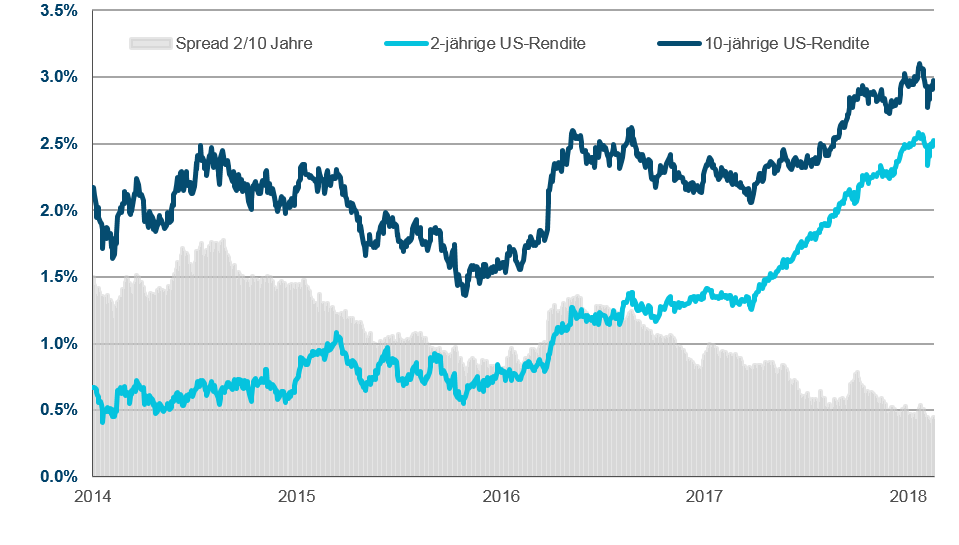

STEIGENDE ZINSEN UND EIN STÄRKERER US-DOLLAR ALS BREMSFAKTOREN

Ein lebhaftes Wachstum der US-Wirtschaft, niedrige Arbeitslosenzahlen und die Erwartung künftiger Zinserhöhungen der US-Notenbank bewirkten zusammen, dass die Treasury-Renditen in der ersten Jahreshälfte scharf anzogen. Wichtiger ist vielleicht, dass die Treasury-Renditekurve noch flacher wurde, sprich der Zinsunterschied zwischen den kürzeren und den längeren Fälligkeiten weiter schrumpfte (Abbildung 4). Unterdessen wurde weithin erwartet, die Europäische Zentralbank (EZB) werde später im Jahr damit beginnen ihre Programme zur Geldmengenlockerung schrittweise zu reduzieren, was einen Anstieg der Renditen europäischer Staatsanleihen auslösen könnte.

Steigende Anleiherenditen und flacher werdende Renditekurven sind typischerweise Faktoren, die sich negativ auf das Wirtschaftswachstum und die Aktienerträge auswirken. Nach Einschätzung von Sharps werden die Auswirkungen auf den US-Aktienmarkt in der zweiten Jahreshälfte jedoch eher gering bleiben. „In der Vergangenheit haben die Börsen auf höhere Zinsen negativ reagiert, wenn sie vom Tempo der Anhebungen überrascht wurden. Solange die Renditen 10-jähriger US-Staatsanleihen aber weiter unter 4% oder 5% liegen, wird das Wachstum der Unternehmensgewinne mehr Gewicht haben als das, was bei den Zinsen passiert.“

ABBILDUNG 4: Deutlicher Anstieg der US-Zinsen in den ersten Monaten des Jahres

Vergleich der Renditen von US-Staatsanleihen

Für den Zeitraum vom 31.12.2014 bis zum 07.06.2018

Die Renditen basieren auf den maßgeblichen US-Staatsanleihen.

Quelle: FactSet Research Systems Inc. Alle Rechte vorbehalten.

In den Schwellenländern könnten die Risiken eventuell größer sein. Grund dafür ist nach Auffassung von Thomson und Vaselkiv vor allem die Schwäche verschiedener Währungen – insbesondere türkische Lira, argentinischer Peso, brasilianischer Real und südafrikanischer Rand – gegenüber dem US-Dollar. „Typischerweise schafft ein beginnender Anstieg des [US-] Dollars ein sehr negatives Umfeld für die Schwellenländer“, bemerkt Vaselkiv.

Ein Hauptrisiko, mit dem die Emerging Markets konfrontiert sind, ist die potenzielle Diskrepanz zwischen Verbindlichkeiten, die auf US-Dollar lauten, und Einnahmen, die in lokaler Währung erzielt werden. Von diesem Problem sind staatliche Schuldner ebenso wie private Unternehmen betroffen, und es handelt sich um den gleichen Faktor, der die Volkswirtschaften vieler dieser Staaten während der Schuldenkrisen der 1990er Jahre in Bedrängnis brachte. Zwar haben sich in etlichen Schwellenländern die Wirtschaftsdaten und Staatsfinanzen seitdem stark verbessert, und auch das Volumen der Anleihen, die in Lokalwährung aufgelegt wurden, ist gewachsen. Trotzdem ist die Möglichkeit von Ansteckungseffekten im Finanzsektor nicht auszuschließen. Das gilt besonders für Länder, die bei der Bekämpfung chronischer Haushalts- und Leistungsbilanzdefizite noch keine großen Fortschritte gemacht haben. „Ich sehe hierin einen der wichtigsten Trends, und wir sollten in den nächsten sechs Monaten genau hinsehen und verfolgen, wie sich die Dinge entwickeln“, sagt Vaselkiv.

Bestimmte Entwicklungen deuten auf einen möglichen Anstieg der Inflation in nicht allzu ferner Zukunft hin, wie die angespannte Lage auf dem US-Arbeitsmarkt und die Belebung der Investitionstätigkeit, betont Sharps. Auch die Preise von Öl und anderen Rohstoffen gelte es im Blick zu behalten, da diese nicht nur von einer festen globalen Nachfrage, sondern auch von politischen Faktoren wie den Auswirkungen der US-Sanktionen gegen wichtige Ölförderländer wie den Iran und Venezuela beeinflusst werden könnten.

Einstweilen profitieren die Anleihe- und Aktienmärkte der USA und anderer Industriestaaten weiter von relativ niedrigen Inflationsraten. Die US-Notenbank kann vor diesem Hintergrund an ihrem Kurs festhalten und ihre Geldpolitik in behutsamen Schritten straffen – ohne abrupte oder größere Zinsschritte, die dazu führen könnten, dass die Renditekurve eine inverse Gestalt annimmt (höhere Zinsen am kurzen als am langen Ende der Kurve).

„In der Vergangenheit war eine flacher werdende oder flache Renditekurve nicht zwangsläufig ein Signal dafür, dass die Wirtschaft oder die Finanzmärkte demnächst in Schwierigkeiten geraten würden“, erläutert Sharps. „Doch sobald die Renditekurve tatsächlich eine inverse Gestalt angenommen hat, sollte man die Entwicklung sehr genau beobachten, weil die Risiken dann wirklich zunehmen.“

STAATLICHE POLITIK UND POPULISMUS

Wichtige Entwicklungen auf der politischen Bühne fanden an den Börsen 2017 ein überwiegend positives Echo. Zu erwähnen sind insbesondere die große Steuerreform in den USA, die Bürger und Unternehmen entlastet, Deregulierungsschritte der Regierung Trump sowie die Wahl Emmanuel Macrons zum Präsidenten Frankreichs. Macron will mit wachstumsfreundlichen Reformen die Wirtschaft des Landes stärken. Allerdings sind 2018 auch Ängste vor einem wachsenden Populismus in der Politik wieder in den Fokus gerückt. In allererster Linie geht es dabei um eine protektionistische Handelspolitik.

Ein Großteil der Sorgen richtet sich auf die Trump-Regierung, die Zölle auf Stahl und Aluminium (demnächst möglicherweise auch auf importierte Autos) verhängt hat, eine spürbare Senkung des chinesischen Handelsbilanzüberschusses gegenüber den USA fordert und Kanada und Mexiko bei Gesprächen über Änderungen des nordamerikanischen Freihandelsabkommens NAFTA zu Zugeständnissen drängt.

Weitere Punkte, die für Nervosität an den Börsen sorgen, sind der mangelnde Fortschritt bei den Verhandlungen über die zukünftigen Handelsbeziehungen zwischen Großbritannien und der EU nach dem Brexit, das politische Durcheinander in Italien nach der Wahl einer populistischen Koalition (die den Bürgern ein Ende der Sparpolitik verspricht) sowie das weiter anschwellende Haushaltsdefizit in den USA.

Diese Probleme haben das kurzfristige Risiko eines geld- oder finanzpolitischen „Schocks“ erhöht und mit zu den Marktschwankungen im ersten Quartal beigetragen, glaubt Sharps. Besonders beunruhigend sei die Gefahr eines Handelskriegs zwischen den USA und China, fügt Vaselkiv hinzu, weil es hierbei um die beiden größten Volkswirtschaften der Welt geht: „Man muss bedenken, dass alle Schwellenländer wirtschaftlich eng mit China verbunden sind.“ Ein bedeutender Konflikt zwischen den beiden Wirtschaftsriesen stellt von daher ein sehr ernstes Risiko dar

Den weltweiten Aktienmärkten verhalfen sprudelnde Unternehmensgewinne in der ersten Jahreshälfte zur Erholung von geldpolitisch bedingten „Risk-off“-Episoden, doch der US-Anleihemarkt könnte sich als weniger robust erweisen, warnt Vaselkiv. Bei den letzten Treasury-Auktionen entfiel rund die Hälfte der Nachfrage auf Käufer außerhalb der USA. Die aktuellen Zinsdifferenzen ermöglichen es chinesischen und japanischen Investoren jedoch, alternativ auch deutsche oder französische Staatsanleihen zu kaufen und bei gleichzeitiger Absicherung des Währungsrisikos gegenüber dem Dollar eine Rendite zu erzielen, die in manchen Fällen über der von vergleichbaren US-Papieren liegt.

„Ich denke, wir könnten da so manche interessante Entwicklung erleben, wenn die Welt das Vertrauen in unsere geopolitische Situation verliert, besonders auch mit Blick auf unsere Billionen-Dollar-Defizite“, sagt Vaselkiv.

GROSSE TECHNOLOGIEKONZERNE ÜBERFLÜGELN DEN BREITEN MARKT: RASANTES WACHSTUM ZÄHLT MEHR ALS DATENSCHUTZPROBLEME

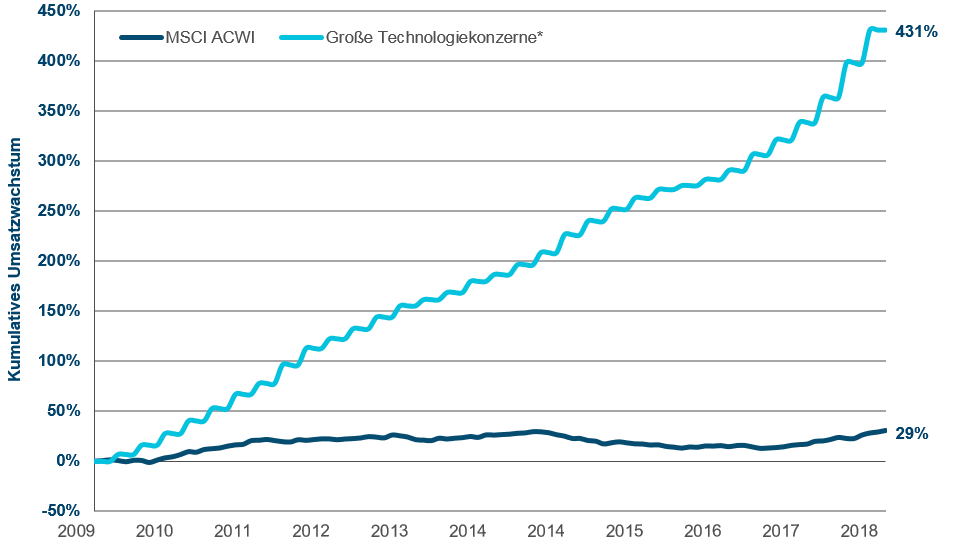

Der Technologiesektor bildete im ersten Halbjahr 2018 weiter das Spitzenfeld an den globalen Aktienmärkten. Dabei konzentrierte sich der Vorsprung weitgehend auf eine relativ kleine Zahl amerikanischer und chinesischer „Mega-Cap“-Werte mit dominierender Stellung in den Bereichen Internetsuchmaschinen, soziale Medien, Cloud-Computing und Videostreaming. Das Umsatz- und Ertragswachstum verlief geradezu explosionsartig und übertraf den Gesamtmarkt mit großem Abstand (Abbildung 5).

ABBILDUNG 5: Große Technologiekonzerne führen Hausse an

Kumulatives Umsatzwachstum

Nur zu Illustrations- und Informationszwecken. Nicht als Anlageberatung beziehungsweise Empfehlung für Anleger zu einem bestimmten Handeln zu verstehen. Bei den benannten und beschriebenen Wertpapieren handelt es sich nicht notwendigerweise um solche, die von T. Rowe Price erworben, verkauft oder empfohlen wurden, und es sollten keine Annahmen darüber getroffen werden, dass die besagten und erörterten Wertpapiere gewinnbringende Investments waren oder sein werden.

Stand: 31. Mai 2018

* Umsatzwachstum der folgenden Unternehmen: Facebook, Alphabet, Amazon, Apple, Netflix, Microsoft, Baidu, Alibaba, Tencent.

Quelle: FactSet Research Systems Inc. Alle Rechte vorbehalten.

Dank ihrer marktbeherrschenden Stellung konnten diese „Technologie-Titanen“ erhebliche Größenvorteile realisieren und für ihre Aktionäre beeindruckende Renditen erwirtschaften. Allerdings zogen sie auch die Aufmerksamkeit der Politik auf sich und mussten sich Fragen zu Datenschutz und möglichen politischen Manipulationen stellen lassen. Anfang 2018 sorgte die Thematik für Schlagzeilen und veranlasste Analysten zu Spekulationen, die Technologieriesen seien möglicherweise reif für eine Korrektur.

Vorerst ist das Risiko von Reaktionen seitens der Politik oder der Aufsichtsbehörden jedoch völlig unbedeutend im Vergleich zum Wachstumspotenzial dieser Unternehmen, sagt Sharps. „Staatliche Eingriffe sind ein längerfristiges Risiko, das wir im Blick behalten werden. Doch mit Sicherheit hat sich dies nicht in irgendeiner Trendwende manifestiert – noch sind die Daten der großen Technologiekonzerne exzellent“, führt er weiter aus.

In den USA hat die starke Performance des Technologiesektors in der gegenwärtigen Aktienhausse auch zur relativen Outperformance des wachstumsorientierten Anlagestils beigetragen. Ob der „Growth Style“ in der zweiten Jahreshälfte weiter die Nase vorn haben wird, hängt großenteils vom Konjunkturverlauf, der Zinsentwicklung und den Energiepreisen ab.

Sharps merkt an, der Energiesektor habe durch die höheren Ölpreise Auftrieb erhalten, wohingegen der Finanzsektor, der im „Value“-Universum ebenfalls großes Gewicht hat, durch den Anstieg der Zinsen von verbesserten Gewinnmargen im Kreditgeschäft profitieren sollte. Auf der anderen Seite könnte die schwache Performance zinssensitiver „Value“-Sektoren wie Telekommunikation, Basiskonsumgüter und Versorger andauern.

Außerhalb der USA finden „Value“-Anleger hingegen durchaus attraktive Möglichkeiten, glaubt Vaselkiv. Dies gilt besonders für die Schwellenländer, wo bestimmte Large-Cap-Unternehmen mit beherrschender Stellung auf dem jeweiligen Heimatmarkt auf Grund makroökonomischer Faktoren, auf die sie keinen Einfluss haben, von den Anlegern gemieden wurden. „Man kann dort sehr billig Aktien von Unternehmen von beträchtlicher Größe und Wettbewerbsstärke erwerben“, fügt er hinzu.

FAZIT

Auf die Frage nach der künftigen Richtung der Märkte antwortet Sharps: „Ich würde sagen, das fundamentale Umfeld ist großartig, es wird aber nicht gerade besser. Die Risiken nehmen zu und mein Rat wäre, sich ein wenig konservativer zu positionieren, ohne es damit aber zu übertreiben. Ich glaube nicht, dass wir uns notwendigerweise dem Ende eines Zyklus nähern oder dass eine Rezession oder Baisse unmittelbar bevorsteht. Wer eine längerfristige Perspektive einnimmt, sollte aber wohl für die nächste Zeit mit niedrigeren Renditen rechnen als in den letzten Jahren.“

201806-523482

WICHTIGE INFORMATIONEN

Dieses Dokument und alle darin enthaltenen Erklärungen, Informationen, Daten und Inhalte sowie Unterlagen, Informationen, Abbildungen, Links, Audiomaterial, Grafiken oder Videos in Verbindung mit diesem Dokument (zusammen „die Unterlagen“) werden Ihnen von T. Rowe Price ausschließlich zu Informationszwecken bereitgestellt.

Die Unterlagen sind nicht für Personen gedacht, in deren Gerichtsstand der Vertrieb dieser Unterlagen verboten oder eingeschränkt ist, und in bestimmten Ländern werden die Materialien nur auf explizite Anforderung hin bereitgestellt. Unabhängig vom Gerichtsstand werden die Unterlagen keinesfalls an Kleinanleger vertrieben. Eine Weiterverbreitung der Unterlagen an andere Personen in ihrer Gesamtheit oder in Teilen bedarf der Zustimmung durch T. Rowe Price. Unabhängig vom Gerichtsstand handelt es sich bei den Unterlagen weder um eine Vertriebs- oder Werbemaßnahme noch um eine Offerte, Ausschreibung oder Empfehlung, die auf den Kauf oder Verkauf von Wertpapieren abzielt. Bei den Unterlagen handelt es sich nicht um eine Anlageberatung, und es wird empfohlen, sich nicht auf sie zu verlassen. Vor jeder Anlageentscheidung sollten Anleger eine unabhängige Rechts- und Finanzberatung in Anspruch nehmen, die unter anderem über die steuerlichen Folgen informiert.