![]() Franklin Templeton | Frankfurt, 18.12.2020.

Franklin Templeton | Frankfurt, 18.12.2020.

Sonal Desai, Executive Vice President und Chief Investment Officer bei Franklin Templeton Fixed Income, diskutiert Wege zur Erholung in ihrem Ausblick 2021 für Anleihen: „Ich bin für 2021 vorsichtig optimistisch, und „vorsichtig“ ist das entscheidende Wort. Die Stärke der US-Konjunkturerholung entspricht bisher mindestens unseren Erwartungen und zeigt ein bemerkenswertes Maß an Resilienz. Dies deutet darauf hin, dass sie ihren Weg aus der COVID-bedingten Rezession fortsetzen kann. Doch die Wirtschaft hat bereits strukturelle Schäden erlitten, und eine neue Runde von Lockdowns könnte die Erholung ausbremsen.

Vor uns liegen möglicherweise enorme makroökonomische Schwankungen, und einige strukturelle Veränderungen sind bereits im Gange. Daher kann die Bedeutung einer sorgfältigen, kompetenten Fundamentalanalyse im aktuellen Umfeld nicht genug betont werden. Aktive Asset-Auswahl wird für jede erfolgreiche Anlagestrategie unverzichtbar sein.“

EINE ROBUSTE ERHOLUNG, DOCH WIR SIND NOCH LANGE NICHT ÜBER DEN BERG

Ich bin beim Blick auf 2021 vorsichtig optimistisch – und „vorsichtig“ ist das entscheidende Wort.

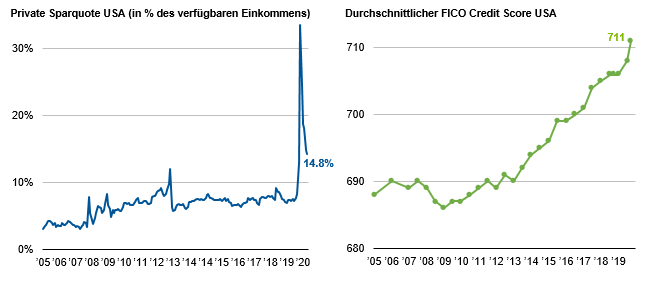

Die US-Wirtschaft erweist sich als bemerkenswert resilient und zeigt, dass sie nach wie vor die Ausdauer hat, um die COVID-bedingte Rezession hinter sich zu lassen. Mit der Lockerung der Kontaktbeschränkungen durch die Bundesstaaten erholten sich die Verbraucherausgaben und sorgten für eine V-förmige Erholung bei Bruttoinlandsprodukt (BIP) und Beschäftigung. Die fiskalische und geldpolitische Unterstützung war unverzichtbar, und es werden weitere Beihilfen ausgezahlt: Die private Sparquote bleibt mit fast 15 % hoch, und die Haushalte haben ihre Kreditwürdigkeit mit einer durchschnittlichen Bonität, die so hoch ist wie noch nie seit Beginn der Erfassung 2005, verbessert und horten Reserven für künftige Ausgaben.1

VERBRAUCHER HORTEN RESERVEN FÜR KÜNFTIGE AUSGABEN

Private Sparquote und durchschnittlicher FICO-Score USA (Oktober 2005 – September 2020)

NAVIGATION DES ERHOLUNGSKURSES

Unsere Franklin Templeton-Gallup Economics of Recovery Study hat bestätigt, dass sich die Bereitschaft der Amerikaner zu einer Reihe von Wirtschaftsaktivitäten – von Reisen über Restaurantbesuche und Shopping bis hin zum Arbeiten in der Firma – gegenüber der zweiten und dritten COVID-19-Welle als ähnlich robust erwies. Die Studie zeigte jedoch auch, dass die Einführung eines wirksamen Impfstoffs für die meisten Menschen entscheidend sein könnte, um sich für die vollständige Rückkehr zu normalen Verhaltensmustern ausreichend sicher zu fühlen.

Die aktuellen Nachrichten über den Impfstoff sind ermutigend: Kurz nach der US-Präsidentschaftswahl verkündeten die Pharmaunternehmen Pfizer und Moderna separat, dass ihre Impfstoffe in klinischen Versuchen eine Wirksamkeit von rund 95 % gezeigt hätten. Es scheint nun eine gute Chance zu bestehen, dass bis zum Frühjahr ein hochwirksamer Impfstoff auf den Markt kommen könnte.

Die US-Wahlen von November liegen nun hinter uns. Auch wenn bisher noch nicht alle amtlichen Ergebnisse bestätigt sind, scheint es äußerst wahrscheinlich, dass der nächste US-Präsident Joe Biden heißen wird. Gleichzeitig ist jedoch die Mehrheit der Demokratischen Partei im Repräsentantenhaus geschrumpft, und die Republikaner dürften ihre Mehrheit im Senat verteidigen, sofern sie mindestens eine der beiden für Januar anberaumten Stichwahlen in Georgia gewinnen.

Eine geteilte Regierung könnte für den Konjunkturausblick dadurch von Vorteil sein, dass die Wahrscheinlichkeit von größeren politischen Veränderungen und Regulierungen, die sich ansonsten nachteilig auf die Gesamtwirtschaft oder bestimmte Sektoren auswirken könnten, verringert wird.

Ich erwarte zwischen Jahresende und dem ersten Quartal 2021 die Verabschiedung weiterer umfangreicher Konjunkturmaßnahmen. Falls die Republikaner ihre Mehrheit im Senat behalten, könnte dieses Konjunkturpaket etwas kleiner ausfallen, als bei einer „blauen Welle“ zu erwarten war – bei der die Demokraten Repräsentantenhaus und Senat kontrollieren und auch den Präsidenten stellen –, doch es wäre immer noch erheblich.

Ein Impfstoff würde zudem den Konjunkturausblick im Rest der Welt aufhellen, allen voran in Europa, wo ein Wiederanstieg der COVID-19-Fälle mehrere Staaten gegenwärtig zur neuerlichen Verhängung strenger Beschränkungen von sozialen Kontakten und Wirtschaftsaktivität drängt.

VORSICHTIG OPTIMISTISCH

Das entscheidende Wort ist wie gesagt „vorsichtig“. Sollte die Wirksamkeit und Sicherheit der Impfstoffe bestätigt werden, wird die Herstellung und flächendeckende Verteilung eine große Herausforderung darstellen. Überdies zeigte unsere gemeinsame Studie mit Gallup, dass lediglich zwischen einem Drittel und der Hälfte der Amerikaner bereit wäre, sich impfen zu lassen. Sofern nicht eine ausreichend große Mehrheit der Bevölkerung zu einer Impfung bereit ist, kann auch ein hochwirksamer Impfstoff die Ansteckungen nicht rasch verringern und der Wirtschaftsaktivität die Rückkehr zur Normalität ermöglichen.

Unterdessen hat sogar die sehr resiliente US-Wirtschaft deutliche Schäden davongetragen, von denen einige von Dauer sein könnten. Die dauerhaften Arbeitsplatzverluste sind seit Februar um 2,4 Millionen gestiegen und machen fast die Hälfte des Anstiegs der Arbeitslosigkeit seitdem aus, obwohl die Zahl der offenen Stellen bereits über das Niveau vor COVID-19 gestiegen ist.2 Dies könnte auf ein entstehendes Qualifikationsungleichgewicht hindeuten, das möglicherweise damit zusammenhängt, dass die COVID-19-Rezession manche Sektoren viel härter trifft als andere. Auch die langen Schulschließungen könnten auf lange Sicht erhebliche nachteilige Auswirkungen haben. Fernunterricht hat sich als sehr schlechter Ersatz für Präsenzunterricht herausgestellt, insbesondere bei jungen Schülern und Schülern aus einkommensärmeren Schichten. Der langfristige Schaden in Form geringerer Fertigkeiten, eines geringeren Einkommenspotenzials für die Lernenden und einer geringeren Produktivität für die Wirtschaft könnte schwerer sein, als wir uns gegenwärtig bewusst sind.

Diese nachteiligen Folgen würden verstärkt, wenn im Land neue generelle Lockdowns verhängt würden, die möglicherweise auch zu einer Doppelrezession führen könnten.

Die Maßnahmen der Politik in den kommenden Monaten sind daher nicht nur für die unmittelbare Erholung und den Ausblick 2021 sehr wichtig, sondern auch – und vielleicht umso mehr – auf längere Sicht. Über den Jahreswechsel erwarten uns demnach viel Ungewissheit, massive wirtschaftliche Ungleichgewichte und geldpolitische und fiskalische Maßnahmen beispiellosen Ausmaßes. Es kommt nicht überraschend, dass Aktienkurse und Anleihenrenditen bereits mit massiven Schwankungen auf die Schlagzeilen aus Politik und Gesundheit reagierten.

Möglicherweise unterschätzt der Markt auch die potenziellen Auswirkungen der beispiellosen fiskalischen und geldpolitischen Konjunkturprogramme und Hilfspakete auf die Inflation. Außerdem besteht die Wahrscheinlichkeit, dass sich durch die aktuelle Krise und die anhaltenden Spannungen mit Handelspartnern die Lieferketten zunehmend verändern und ins Inland verlagert werden. (Nach meiner Überzeugung bleiben die Spannungen zwischen den USA und China auch unter einer neuen US-Administration bestehen.) Da die Wirtschaft bereits eine beachtliche Fähigkeit zur Erholung beweist, und angesichts des Umfangs der bereits umgesetzten und der noch geplanten fiskal- und geldpolitischen Stimulierungsmaßnahmen kann eine unerwartet rasche Erholung der Wachstums- und Preisdynamik nicht ausgeschlossen werden.

Ich sage keinen starken Inflationsanstieg voraus, doch auch eine moderate Beschleunigung der Preisdynamik würde ausreichen, um die zuversichtlichen Erwartungen der meisten Marktteilnehmer zu übertreffen und eine weitere Versteilerung der Renditekurve bei US-Staatsanleihen im Jahr 2021 auszulösen.

Darüber hinaus stärkt die Kombination aus möglichen enormen makroökonomischen Schwankungen und langfristigen strukturellen Veränderungen, die durch die Pandemie ausgelöst oder beschleunigt werden, meine Einschätzung, dass aktive Asset-Auswahl auf Basis hochwertiger Fundamentalanalyse für jede erfolgreiche Anlagestrategie unverzichtbar sein wird. Anleihenpositionen werden in den Portfolios vieler Anleger als Diversifikator und als Anlage, die im historischen Vergleich zu Aktien eine niedrigere Volatilität aufweist, weiterhin eine wichtige Rolle spielen. Aus meiner Sicht war die Bottom-up-Auswahl im Anleihenbereich jedoch noch nie so wichtig wie heute.

Die Bewertungen sind in vielen Sektoren ein Grund zur Sorge, da der Markt das Ausmaß der Unsicherheit nicht angemessen einpreist. Wir sehen keine offensichtlichen Bereiche der Unterbewertung mehr; im Gegenteil, einige Sektoren wie beispielsweise Gewerbeimmobilien sind nach wie vor anfällig. Da eine Reihe von Staaten wohl die Steuern erhöhen müssen, um ihre Finanzen auf eine nachhaltigere Basis zu stellen, wird der Sektor der steuerfreien Kommunalanleihen wahrscheinlich eine noch wertvollere Quelle für Investitionsmöglichkeiten werden. Auch Festzinsanlagen außerhalb der USA bieten vereinzelte Chancen. Das massive Konjunkturprogramm in Europa bietet europäischen Staatsanleihen einhergehend mit der akkommodierenden Geldpolitik der Europäischen Zentralbank Unterstützung.

2021 wird herausfordernd, könnte jedoch auch lohnend werden.

Fußnoten

- Quelle: Franklin Templeton Fixed Income Research, U.S. Bureau of Economic Analysis, Fair Isaac Corp. Stand: September 2020 und Juli 2020 (FICO).

- Quelle: Franklin Templeton Fixed Income Research, U.S. Bureau of Labor Statistics. Stand: Oktober 2020.

Ansprechpartner

Oliver Trenk

Sr. Corp Comms Manager – Central Europe, Franklin Templeton

Tel.: +49 (0)69 27223 718

E-Mail: oliver.trenk@franklintempleton.de

Über Franklin Templeton

Franklin Resources, Inc. [NYSE:BEN] ist eine global agierende Investmentgesellschaft, die unter dem Namen Franklin Templeton tätig ist. Franklin Templeton Investments erbringt in über 170 Ländern im Inland und weltweit Anlageverwaltungsdienstleistungen für Privatanleger, institutionelle Anleger und die Verwalter von Staatsvermögen. Über seine spezialisierten Teams verfügt das Unternehmen über Expertise in Bezug auf sämtliche Anlageklassen – von Aktien über Rentenwerte bis hin zu alternativen Anlagen und kundenspezifischen Lösungen. Zu den alternativen Investmenteinheiten des Unternehmens gehören Private Equity, Hedgefonds, Rohstoffe, Immobilien, Infrastruktur und Risikokapitalstrategien von Darby Overseas Investments. Zudem gehören dazu Franklin Real Asset Advisors, Franklin Venture Partners, K2 Advisors, Pelagos Capital Management, Templeton Global Macro und Templeton Private Equity Partners. Die mehr als 650 Anlageexperten des Unternehmens werden durch ein integriertes, weltweites Team von Risikomanagementexperten und ein globales Handelsnetzwerk unterstützt. Das in Kalifornien ansässige Unternehmen betreibt Niederlassungen in 33 Ländern und blickt auf mehr als 70 Jahre Investmenterfahrung zurück. Zum 31. Dezember 2019 belief sich das verwaltete Vermögen auf etwa 698,3 Mrd. USD. Weiterführende Informationen finden Sie unter https://www.franklintempleton.de/