WisdomTree Europe | London, 25.05.2016.

WisdomTree Europe | London, 25.05.2016.

In unserer Reihe „Diversifizierte, optimierte

Anlagen in Rohstoffe“ erläutern wir die Vorzüge von Anlagen in einem breit gefächerten, diversifizierten Portfolio an Rohstoffen und stellen dar, wie sie in Verbindung mit einer optimierten Rollstrategie das Performance-Profil von Rohstoffen als eigenständige Anlageklasse wie auch von Multi-Asset-Portfolios unter Einbeziehung von Rohstoffen verbessern kann.

Einzelne Rohstoffe sind jeweils spezifischen, in manchen Fällen einzigartigen Faktoren unterworfen, die zu eigenständigen Preisentwicklungen führen und die Volatilität erhöhen.

Mit Hilfe der Wahrscheinlichkeit durchschnittlicher positiver und negativer Renditen in zurückliegenden Perioden lassen sich die Volatilität und die Renditestreuung unterschiedlicher Anlageklassen besser erfassen.

Anders als einzelne Rohstoffe oder breit gestreute Aktien kann die Zusammenführung von Rohstoffen in eine breite, diversifizierte Anlageform die Schwankungsbreite erheblich reduzieren.

Im ersten Teil unserer Reihe betrachten wir einige der wichtigsten Faktoren näher, welche die Volatilität einzelner Rohstoffe bestimmen, und erläutern, wie sich durch Diversifizierung von Rohstoffanlagen gegensteuern lässt.

Zyklizität

Die der Volatilität einzelner Rohstoffe zugrunde liegenden Faktoren sind in der Regel für jeden Rohstoff anders gelagert. Als Beispiel kann hier Kupfer dienen: Wendepunkte im makro- und mikroökonomischen Zyklus können Investorensentiments in ihr Gegenteil verkehren und zu einer Verschiebung latenter langfristiger Trends führen. So stiegen Kupfer-Futures während des Rohstoffbooms im Zeitraum 2001 bis 2007, der durch die massiven Investitionen in China ausgelöst wurde, um 260 %, also um das Zehnfache des S&P 500. Der ab dem Jahr 2010 für Kupfer verzeichnete deutliche Preisrückgang und die seitdem beobachteten drastischen Preisschwankungen belegen, wie stark die Erwartungen in Bezug auf die Prognosen der chinesischen Ausgaben für Exporte und Infrastruktur die Meinungen zu einer „harten“ oder „weichen“ Landung prägen und wie eng sie mit der Anlegereinschätzung des Bereichs Industriemetalle verknüpft sind.

Saisonalität

Die Volatilität wird aber auch von der Saisonalität und von außergewöhnlichen Witterungsbedingungen beeinflusst; dies gilt insbesondere für die Energiebranche und die Landwirtschaft. Mehrere Kaltwetterperioden in den USA, die sich in den vergangenen Jahren bis in den Frühling erstreckten und in Engpässen und Störungen der Energieversorgung resultierten, haben zu einer Verzerrung der Preise für US-Erdgas-Futures und folglich zu einer Verschiebung der Futures-Kurven geführt. Damit verbunden waren starke Preisschwankungen, wie beispielsweise in den Jahren 2012 und 2013 beim Rollover der März- in die April-Kontrakte. In anderen Fällen haben ungünstige Witterungsbedingungen – so die schweren Dürren der vergangenen Jahre, die Vernichtung von Ackerland und zu Ernteausfällen in den USA, Russland und Ägypten führten – vorübergehend Engpässe in erheblicher Größenordnung verursacht. Diese trugen in Einzelfällen zu starken Preisausschlägen bei Grundnahrungsmitteln wie Mais und Weizen bei, ohne dass sich daraus ein Einfluss auf den Energiesektor oder Edel- und Industriemetalle ergab. Verstärkt wird die Schwankungsbreite durch Angebots- und Nachfrageschocks im Umfeld von Futures-Kurven mit nachfolgender Verschiebung des Contango und der Backwardation.

Regulierung und Technologie

Eine zurückhaltende Regulierung und die Einführung neuer Technologien sind weitere Faktoren, die in bestimmten Rohstoffsektoren dazu führen, dass sich Preisentwicklungen von den globalen makroökonomischen Trends lösen. Ein Beispiel hierfür ist die relativ reibungslose Einführung neuer Technologien zum Fördern mineralölbasierter Rohstoffe und ihre Überführung in den großtechnischen Maßstab, wie des Hydraulic Fracturing in Schieferformationen in den USA. Hierdurch kam es zu einer verstärkten Entkopplung der US-Erdgaspreise nicht nur vom Rohölpreis, sondern auch von den europäischen Erdgaspreisen. So kommt man bei Heranziehung der durchschnittlichen OECD-Vergleichspreise für Erdgas in den fragmentierten europäischen Energiemärkten zu dem Ergebnis, dass US-Erdgas tatsächlich bereits seit dem Jahr 2010 mit einem Abschlag von 60 % zum europäischen Erdgas gehandelt wurde.

„Finanzialisierung“

Die für einzelne Rohstoffe jeweils unterschiedlichen Preisentwicklungen wurden zudem durch die sogenannte „Finanzialisierung“ der Rohstoffmärkte verstärkt, zu der es im Zuge der Entwicklung von börsengehandelten Finanzprodukten (ETPs) kam. Diese Anlageformen zogen erhebliche Vermögenswerte von in Rohstoffe investierten Privatanlegern und institutionellen Investoren an. Folglich führte diese Entwicklung dazu, dass die ursprünglich von den fundamentalen Angebots- und Nachfrageerwartungen vor allem kommerzieller Händler gesteuerte Preisbildung zunehmend von Anlegern verschiedener Kategorien beeinflusst wird. Strategische Investoren wie auch Day-Trader und spekulativ ausgerichtete Anleger verstärken immer häufiger Preistrends im Rohstoffbereich oder kehren diese um. Gelegentlich führen diese Aktivitäten auch zu starken Trendverzerrungen bei Rohstoffpreisen.

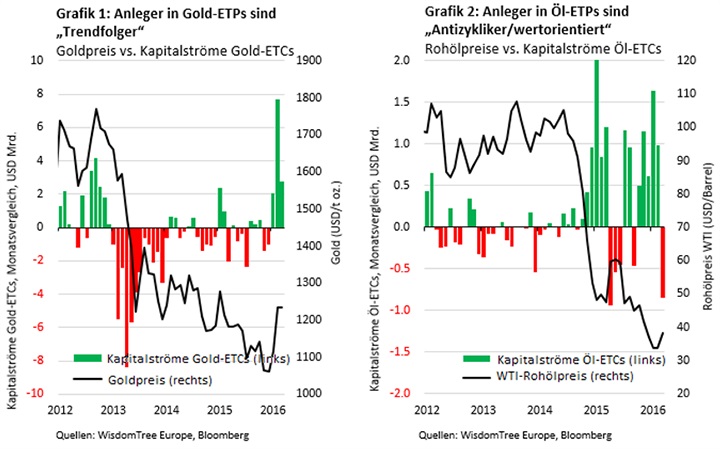

Grafik 1 zeigt beispielsweise das Trendfolge-Verhalten („Herdentrieb“) von Anlegern, die bei steigenden Preisen in Gold investieren und bei fallenden Preisen wieder verkaufen, so dass sich die Volatilität im Laufe dieses Prozesses erhöht. So fielen Gold-Futures im Jahr 2013 um 28 %, als Investoren ein Volumen von USD 38 Mrd. aus Gold-ETPs abzogen. Im Gegenzug fiel der in diesem Jahr bei Gold-Futures bis Ende März verzeichnete Aufwärtstrend von 16 % zusammen mit dem Kapitalrückfluss von rund USD 12,5 Mrd. in Gold-ETPs.

Andererseits sind Anleger in Öl-ETPs eher antizyklisch orientiert und investieren strategisch (wenn nicht sogar routinemäßig) in Rohöl: Bei einem Anstieg des Ölpreises fahren sie ihre Engagements zurück, bei fallenden Preisen schichten sie in der Regel zusätzliche Gelder in Öl-ETPs um. Während des Rückgangs des WTI-Rohölpreises um 77 % vom Juli 2008 bis zum Tiefpunkt im Februar 2009 flossen beispielsweise im selben Zeitraum Anlegergelder in Höhe von USD 6 Mrd. in Öl-ETPs. Auch während des drastischen Rohöl-Preisverfalls von über USD 100/Barrel im Juli 2014 bis auf unter USD 40/Barrel Ende März dieses Jahres verzeichneten Öl-ETPs Zuflüsse von nahezu USD 10 Mrd.

Wenn es auf der einen Seite die Zuflüsse von Geldern wertorientierter Anleger nicht vermocht haben, die heftigen Ausschläge des Ölpreises zu dämpfen, so ist auf der anderen Seite vermutlich das zunehmende Eingehen spekulativer Positionen durch Hedgefonds und Eigenhändler für einen Großteil der erhöhten Volatilität in einigen anderen Rohstoffmärkten verantwortlich zu machen. An der NYMEX wurden zu Beginn des laufenden Monats etwa 28 % aller offenen Positionen von Derivatekontrakten auf WTI-Rohöl (vor allem Futures und Optionen) auf rein spekulativer Basis gehalten. Vor nur fünf Jahren hatte dieser Anteil noch bei 14 % gelegen. In China gehen die Aufsichtsbehörden derzeit massiv gegen exzessive Spekulationen auf Industriemetalle vor. Dies betrifft insbesondere den Stahlmarkt, auf dem es trotz der vielfach vorhandenen Überkapazitäten bei Futures auf Bewehrungsstahl zu einer Rally gekommen ist.

Welche Möglichkeiten bieten sich Anlegern, dieser Volatilität gegenzusteuern?

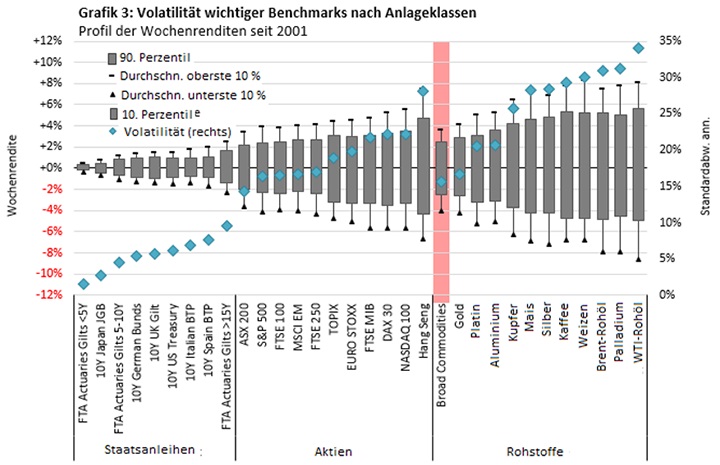

Grafik 3 veranschaulicht die Volatilität wichtiger Benchmarks für Aktien, festverzinsliche Anlagen und Rohstoffe auf zweierlei Weise. Zunächst stehen die blauen Rauten für die annualisierte Standardabweichung der Wochenrenditen seit 2001. Wenn man die Grafik für die jeweilige Anlageklasse in aufsteigender Rangfolge betrachtet, ist zu erkennen, dass als Benchmarks mit der niedrigsten Volatilität die kürzer laufenden Staatspapiere in Industrieländern mit niedriger Inflation zu nennen sind (ganz links). So weisen beispielsweise über ein bis fünf Jahre laufende UK Gilts und japanische Staatsanleihen Standardabweichungen von unter 3 % auf. Im sich anschließenden Bereich des Volatilitätsspektrums liegen die Standardabweichungen für Aktien in großen, entwickelten Märkten häufig bei etwa 18 %. Schwankungsbreiten von über 20 % sind typisch für enger gefasste, zyklische Vergleichsindizes wie den DAX, den Nasdaq 100 und den Hang Seng. Nirgends ist die Schwankungsbreite der Renditen jedoch stärker ausgeprägt als im Rohstoffsektor. Rohöl-Futures – sowohl für WTI als auch für Brent – zählen im Rohstoffbereich zu den Benchmarks mit der höchsten Volatilität und weisen – wie ganz rechts in der Grafik dargestellt – Standardabweichungen von über 30 % auf[1].

Auf einfachere Weise lässt sich die Volatilität allerdings mit Hilfe von Streuungsprofilen der historischen Wochenrenditen erfassen – siehe dunkelgraue Darstellung im Kerzendiagramm. Dabei entsprechen die Enden der dicken senkrechten Balken dem Cutoff und die Endpunkte der dünnen Linien dem Durchschnitt der untersten und obersten 10 % (10. bzw. 90. Perzentil) der Wochenrenditen seit 2001. Die für WTI-Rohöl dokumentierte Standardabweichung von 35 % ist als hoch zu bezeichnen: Die durchschnittliche Wochenrendite von rund 8 % trat nur in etwa 10 % des Gesamtzeitraums auf. Dieselbe Wahrscheinlichkeit zeigte sich für durchschnittliche Wochenrenditen von ca. -8 %. Diese Bandbreite ist an den oberen und unteren Enden der dünnen Linie im Kerzendiagramm für WTI-Rohöl ablesbar. Wenn also historische Vergleichsdaten überhaupt als Anhaltspunkt dienen können, dann besteht eine Wahrscheinlichkeit von 1:5, dass Anleger entweder eine positive oder eine negative Rendite von durchschnittlich 8 % erzielen, wenn sie über den Zeitraum einer Woche in Rohöl der Sorte WTI investiert bleiben.

Das 1. und 9. Dezil der Verteilung der Wochenrenditen (d. h. die Enden der dünnen, Minima repräsentierenden Balken) beschreiben auf etwas andere Weise die Volatilität als Messgröße der Renditestreuung. In diesem Fall besteht sowohl für WTI- als auch für Brent-Rohöl eine Wahrscheinlichkeit von 1:5 dafür, dass Anleger auf Wochenbasis mindestens 5 % Rendite erzielen oder verlieren können. Dies steht in starkem Gegensatz zu britischen Aktien, bei denen Investoren mit einer Wahrscheinlichkeit von 1:5 im Vergleich zu Rohöl durchschnittlich auf Wochenbasis etwa die Hälfte gewinnen oder verlieren (d. h. rund +4 % bzw. -4 %) bzw. etwa 2,3 % pro Woche erzielen oder verlieren können.

Aufnahme einzelner Rohstoffe in ein größeres Portfolio

Sobald einzelne Rohstoffe wie Rohöl, Kupfer, Gold oder Weizen in ein breit aufgestelltes Rohstoff-Portfolio aufgenommen werden, verringert sich die Volatilität deutlich. Grafik 3 zeigt, dass die wöchentlichen Überschussrenditen für Broad Commodities[2] – ein diversifiziertes Portfolio aus Energie, Industriemetallen, Edelmetallen und Agrarrohstoffen – eine annualisierte Standardabweichung von 15,6 % aufweisen, die damit um 10 %, nahezu 14 % bzw. 15 % niedriger als bei Kupfer, Weizen bzw. Rohöl liegt. Anders ausgedrückt deuten die historischen Wochenrenditen seit dem Jahr 2001 darauf hin, dass für Anleger eine Wahrscheinlichkeit von 1:5 dafür besteht, dass sie auf Wochenbasis eine Rendite von mindestens rund 2,5 % erzielen oder verlieren. Vergleichbar ist diese Größenordnung mit der Schwankungsbreite, die für Investoren historisch bei der Anlage in britische Large-Cap-Aktien bestand[3].

Aufgrund der für die einzelnen Rohstoffe jeweils unterschiedlichen Renditetreiber lag die Volatilität in der Vergangenheit höher als in den meisten Aktienmärkten. Nach Beimischung in ein breites Portfolio aus anderen Rohstoffen erhalten Anleger jedoch Zugang zu einer Anlageklasse, die bei hinreichender Diversifizierung zu einer erheblichen Reduzierung der Schwankungsbreite führt.

Für Anleger, die eine solche Strategie umsetzen möchten, stehen folgende UCITS ETFs zur Verfügung:

WisdomTree Enhanced Commodity UCITS ETF – USD (WCOG)

WisdomTree Enhanced Commodity UCITS ETF – USD Acc (WCOA / WCOB)

——————————————————————————–

[1] Aus Gründen der Skalierbarkeit nicht dargestellt, weist US-Erdgas im gesamten Energie- und Rohstoffbereich vermutlich die größte Schwankungsbreite auf – mit einer annualisierten Standardabweichung von 48 %. [2] Bloomberg Broad Commodities Index (BCOM) [3] FTSE 100Für Fragen wenden Sie sich bitte an:

Thomas Egger

b-public AG

044 533 34 01

?teg@b-public.ch

Über WisdomTree Europe Ltd.

WisdomTree Investments Inc. mit seinen Tochtergesellschaften in den USA, Europa und Japan (WisdomTree), ist ein Anbieter und Vermögensverwalter von Exchange Traded Funds (ETF) und Exchange Traded Products (ETP) mit Hauptsitz in New York. Das Angebot von WisdomTree umfasst Produkte in den Bereichen Aktien, Anleihen, Währungen, Rohstoffe und alternative Strategien. Über WisdomTree Europe Ltd. bietet die Gesellschaft WisdomTree UCITS ETFs und Boost Short und Leverage-ETPs an. Die Assets under Management auf globaler Ebene belaufen sich auf 43.8 Milliarden US-Dollar (per 30. April 2016). Weitere Informationen finden Sie unter www.wisdomtree.com.

WisdomTree® ist der Marktauftritt von WisdomTree Investments, Inc. und ihrer Niederlassungen weltweit.

Haftungsausschluss

Dieses Dokument wird von WisdomTree Europe Ltd („WTE“), einem bestellten Vertreter der Mirabella Financial Services LLP, die von der britischen Finanzaufsichtsbehörde, der Financial Conduct Authority („FCA“), zugelassen und reguliert wird, herausgegeben.

Die Produkte, die in diesem Dokument aufgeführt werden, werden von der WisdomTree Issuer PLC (die „Emittentin“) aufgelegt, einer als Umbrella-Fonds strukturierten Anlagegesellschaft mit variablem Kapital und Haftungstrennung zwischen den Fonds, errichtet nach irischem Gesetz als Aktiengesellschaft mit beschränkter Haftung und zugelassen von der Zentralbank Irlands („CBI“). Die Emittentin wurde als Organismus für gemeinsame Anlagen in übertragbare Wertpapiere („OGAW“) nach irischem Recht gegründet und wird für jeden Fonds eine getrennte Anteilsklasse („Anteile“) ausgeben, die den jeweiligen Fonds repräsentiert. Die Anleger sollten vor einer Anlage den Verkaufsprospekt (der „Prospekt“) der Emittentin lesen und sich im Abschnitt mit dem Titel „Risikofaktoren“ über die Einzelheiten zu den mit einer Anlage in den Anteilen verbundenen Risiken informieren. Jede Anlageentscheidung muss auf den im Prospekt enthaltenen Informationen beruhen. Dieses Produkt ist u. U. für Sie nicht geeignet. Dieses Dokument stellt weder eine Anlageberatung noch ein Angebot zum Verkauf bzw. eine Aufforderung oder ein Angebot zum Kauf von Anteilen dar. Dieses Dokument sollte nicht als Basis für eine Anlageentscheidung verwendet werden. Diese Marketinginformationen sind nur für professionelle Kunden und erfahrene Anleger (wie im Glossar des FCA-Handbuchs definiert) gedacht.

Der Preis eines jeden Indexes kann steigen oder fallen, und ein Anleger erhält u. U. nicht den angelegten Betrag zurück. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu. Jegliche in diesem Dokument enthaltene historische Wertentwicklung kann u. U. auf Backtesting beruhen. Backtesting ist der Prozess, bei dem eine Anlagestrategie evaluiert wird, indem sie auf historische Daten angewandt wird, um zu simulieren, was die Wertentwicklung solch einer Strategie in der Vergangenheit gewesen wäre. Durch Backtesting erzielte Wertsteigerungen sind rein hypothetisch und werden in diesem Dokument einzig und allein zu Informationszwecken aufgeführt. Daten, die durch Backtesting gesammelt wurden, stellen keine tatsächliche Wertsteigerungen dar und dürfen nicht als Indikator für tatsächliche oder zukünftige Wertsteigerungen angesehen werden. Der Wert der Anteile kann durch Wechselkursbewegungen beeinflusst werden.

Der Fonds ist eine anerkannte Kapitalanlage gemäß Paragraph 264 des Financial Services and Markets Act 2000, und daher kann der Prospekt an Anleger im Vereinigten Königreich ausgegeben werden. Kopien aller Unterlagen sind im Vereinigten Königreich von www.wisdomtree.com einzuholen.

Dieses Dokument ist keine Werbung bzw. Maßnahme zum öffentlichen Angebot der Anteile in den USA oder einer zugehörigen Provinz bzw. Einem zugehörigen Territorium der USA, wo weder die Emittentin noch die Anteile zum Vertrieb zugelassen oder registriert sind und wo die Prospekte der Emittentin nicht bei einer Wertpapieraufsichtsbehörde oder sonstigen Aufsichtsbehörde eingereicht wurden, und darf unter keinen Umständen als solches verstanden werden. Weder dieses Dokument noch etwaige Kopien dieses Dokuments sollten in die USA genommen, (direkt oder indirekt) übermittelt oder verteilt werden. Weder die Emittentin noch etwaige von ihr ausgegebenen Wertpapiere wurden oder werden gemäß dem United States Securities Act von 1933 oder dem Investment Company Act von 1940 registriert oder qualifizieren sich unter jeglichen anwendbaren bundesstaatlichen Wertpapiergesetzen.