Dies ließ erneut Rezessionsängste aufkommen, da die langfristigen Renditen für Staatsanleihen auf ein 15-Monats-Tief fielen, die Zinskurve erstmals seit 2007 einen leicht inversen Verlauf nahm und Gold am 25. März mit 1.324 US-Dollar sein Monatshoch erreichte.

Am Monatsende präsentierten sich die Edelmetallmärkte aufgrund des Preisverfalls bei Palladium auf breiter Front geschwächt. Zudem gab es Berichte über umfangreiche Verkäufe seitens der türkischen Regierung, um die Türkische Lira im Vorfeld der Wahlen am 31. März nach oben zu ziehen. Gold beendete den Monat mit einem Verlust von 21,01 US-Dollar je Feinunze (minus 1,6 Prozent) bei 1.292,30 US-Dollar.

Nachdem die People’s Bank of China (PBOC) etwa zwei Jahre lang keinerlei Kaufaktivitäten gemeldet hatte, berichtete sie nun den dritten Monat in Folge von Goldkäufen, wobei das zugekaufte Volumen im Februar bei 9,95 Tonnen lag. Damit mehren sich die Zeichen, dass das Reich der Mitte wieder fest auf der Käuferseite steht, was Gutes für die Zentralbanknachfrage 2019 verheißt.

Die Goldaktien folgten im März mehr oder weniger der Entwicklung des Goldpreises: Der NYSE Arca Gold Miners Index (GDM) verzeichnete ein Plus von 0,74 Prozent und der MVIS Global Junior Gold Miners Index ein Minus von 2,3 Prozent.

Fusionswelle flaut ab

Das erste Quartal war geprägt von M&A-Aktivitäten der Riesenkonzerne, die nun fast abgeschlossen sind. Barrick Gold (7 Prozent des Nettovermögens) zog sein feindliches Übernahmeangebot für Newmont Mining (6,2 Prozent des Nettovermögens) am 11. März zurück. Noch am selben Tag verkündeten die beiden Konzerne ein Joint Venture (JV) über die Zusammenlegung ihrer Geschäftsaktivitäten in Nevada.

Damit summieren sich die gemeinsamen Produktionskapazitäten in Nevada auf vier Millionen Feinunzen pro Jahr, und Barrick als JV-Operator rechnet mit Synergien in Höhe von 5 Milliarden US-Dollar. Nach jahrelangen Verhandlungen stellten diese beiden Konkurrenten auf Drängen der Aktionäre in nur zwei Wochen ein JV auf die Beine.

In den Blickpunkt der Anleger rückte dann die im Januar angekündigte freundliche Fusion von Newmont und Goldcorp. Dass die Aktionäre von Goldcorp (2 Prozent des Nettovermögens) nicht an den Synergien aus dem JV in Nevada partizipieren würden, war naheliegend, bestand dieses JV zum Zeitpunkt der Fusionsankündigung doch noch gar nicht. Und auch hier drängten die Investoren auf eine Lösung, sodass sich Newmont entschied, seinen Aktionären eine Sonderdividende von 2,5 Prozent als Teilvorauszahlung für zukünftige Synergien aus dem Nevada-Geschäft zukommen zu lassen. Die Dividende wird ausgeschüttet, wenn die Transaktion von den Aktionären im April genehmigt wird.

Sämtliche dieser M&A-Aktivitäten der Branchenriesen waren auf die Schaffung von Shareholder Value ausgerichtet. Durch Unternehmenszusammenschlüsse, Bündelung der Kräfte auf Managementebene und Zusammenlegung von Anlagen sollen die Effizienz im Bergbau verbessert und höhere Kapitalrenditen erwirtschaftet werden. Wir hoffen, dass große, mittlere und kleine Unternehmen nun dem Vorbild der Branchengiganten folgen werden. Laut Pollitt & Co. entfallen 50 Prozent der Eisenerzproduktion auf nur vier Unternehmen, während zehn Unternehmen für 50 Prozent der Kupferproduktion verantwortlich zeichnen. Im Vergleich dazu sind bei Gold 25 Unternehmen notwendig, um 45 Prozent der Produktion abzudecken.

Der Bergbau ist ein riskantes Geschäft, und nicht alle dieser Unternehmen werden optimal geführt. Das damit verbundene Risiko lässt sich durch Einbindung guter Führungsteams mit guten Kompetenzen verringern, sodass Unternehmen ihre Geschäftsabläufe optimieren können. Durch M&A können auch kleinere Unternehmen die nötige kritische Masse erreichen, um sich einen effizienten Zugang zu den Kapitalmärkten zu verschaffen und bessere Konditionen in Bezug auf Material, Ausrüstung und Dienstleistungen aushandeln zu können.

Zunehmend uneinheitliche Konjunkturindikatoren signalisieren wachsende Risiken

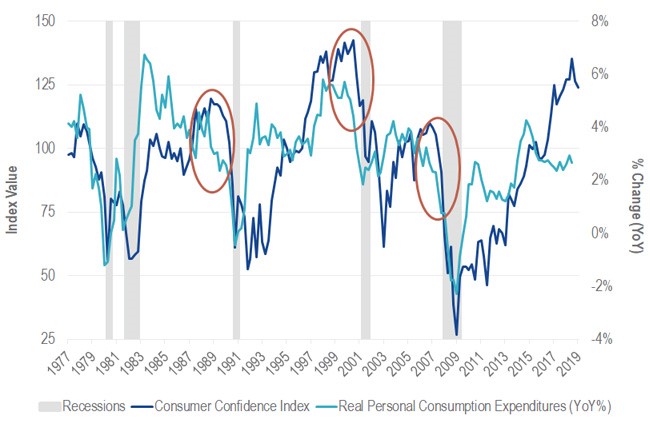

Wer erfolgreich investieren möchte, muss den richtigen Schritt zum richtigen Zeitpunkt tun. Eine noch so brillante Anlageidee kann scheitern, wenn sie zum falschen Zeitpunkt umgesetzt wird. Wir warnen bereits seit mehreren Jahren vor den Risiken einer Rezession. Daher war unser Fonds stets aggressiv auf einen stärkeren Goldmarkt ausgerichtet. Dass Gold und Goldtitel in zwei der letzten drei Kalenderjahre positive Renditen erzielt haben, lässt sich vielleicht auf eine beliebige Zahl der global bestehenden systemischen Risiken zurückführen. Gleichwohl kam unsere Warnung vor einer Rezession sicherlich deutlich zu früh. Vor zwei Jahren haben wir diese Grafik als stichhaltiges Argument für eine bevorstehende Rezession präsentiert. An dieser Stelle legen wir nun eine aktualisierte Fassung vor, die wir sogar noch überzeugender finden.

Grafik: Auseinanderklaffen von Verbrauchervertrauen (Consumer Confidence) und Konsum als Vorboten einer Rezession

Quelle: St. Louis Federal Reserve Bank, Bloomberg. Stand: März 2019

Auffällig ist die im Vorfeld einer Rezession zu beobachtende Kluft zwischen den „harten“ Konsumdaten und den „weichen“ Daten zum Verbrauchervertrauen. Vor einer Rezession bleibt die Stimmung unter den Verbrauchern trotz der Abschwächung der tatsächlichen Konjunkturindikatoren gut, was im aktuellen Fall besonders ausgeprägt ist. Unserer Ansicht nach liefert diese Grafik im Zusammenspiel mit anderen spätzyklischen Indikatoren, der Volatilität an den Aktienmärkten, den Entwicklungen am Rentenmarkt und dem Verhalten der Zentralbanken ausreichend Hinweise auf eine bevorstehende Rezession, die möglicherweise früher eintreten könnte, als von vielen erwartet. Sollte die Wirtschaft auf eine Rezession zusteuern, dürften massiv höhere finanzielle Risiken für einen Anstieg beim Goldpreis sorgen.

Staatsverschuldung in den USA wächst rasant

Die Staatsverschuldung beläuft sich insgesamt auf rund 75 Prozent des US-Bruttoinlandsprodukts (BIP) und nimmt rapide zu. Jährliche Defizite in Billionenhöhe waren erstmals unter der Regierung von Präsident Obama zu beobachten, und nun werden die politischen Maßnahmen von Präsident Donald Trump die Schulden nach Angaben des Congressional Budget Office (CBO) ab 2022 in Billionenschritten weiter in die Höhe treiben (4,5 Prozent des BIP). Im Gegensatz zu der Amtszeit von Präsident Obama ist von Politikern derzeit kaum Kritik am Schuldenstand zu vernehmen. Mehr auszugeben ist einfach, Budgetkürzungen scheinen in Washington hingegen politisch unmöglich.

Vor diesem Hintergrund halten wir eine Schuldenkrise für unausweichlich, auch wenn schwer zu sagen ist, wann diese genau eintreten wird. Das könnte in der nächsten Rezession der Fall sein oder bei einem Zinsanstieg, wenn ausländische Inhaber von US-Treasuries das Vertrauen in Washington verlieren. Sind Ausgabenkürzungen unmöglich, schwächelt das Wachstum und bestehen nur begrenzte Möglichkeiten zur Steigerung der Einnahmen durch noch höhere Steuern, gibt es unseres Erachtens nur zwei Optionen für den Umgang mit der US-Verschuldung: Zahlungsunfähigkeit oder Monetarisierung.

Neue Geldtheorie ist nicht die Antwort

Einige Politiker haben damit begonnen, das Land auf eine Monetarisierung der Schulden vorzubereiten. Bisher zeigt sich das Finanzsystem weitgehend unbeeindruckt vom wachsenden Schuldenberg der USA. Gleichzeitig haben eine lockere Geld- und Fiskalpolitik keinen Inflationsdruck bei den Verbraucherpreisen erzeugt. All dies liefert den Nährboden für eine radikale Form von Finanztheorie, die sogenannte Modern Monetary Theory (MMT). Die MMT vertritt folgende Kernthesen:

• Jedes Land, das seine eigene Währung druckt, kann dieses Mittel zur Begleichung nationaler Schulden oder zur Finanzierung von Defiziten nutzen.

• Defizite sind kein Problem, solange die Zinssätze das BIPWachstum nicht übersteigen.

• Der natürliche Zins in einer Welt mit Fiatwährungen ist 0 Prozent.

• Die Inflation lässt sich durch Steuern, Zinserhöhungen und die Regulierung von Großunternehmen kontrollieren.

• Volkswirtschaften sollten durch ihre Fiskalpolitik gesteuert werden, d. h. durch Staatsausgaben und Steuern.

• Die Kontrolle über die Zentralbank liegt im Wesentlichen beim Finanzministerium.

Bekannte Ökonomen und führende Finanzexperten haben MMT als „abwegig“, „Unsinn“ und „schlichtweg falsch“ gebrandmarkt. Dieser Meinung schließen wir uns an, und die Leser werden vermutlich intuitiv verstehen, warum. Eine Umsetzung der MMT würde wahrscheinlich zu einer Wertminderung der Währung und einer Hyperinflation wie vor fast 100 Jahren in der Weimarer Republik oder im heutigen Venezuela führen. Der abstürzende US-Dollar würde wohl auch die Anleihepreise mit sich in die Tiefe reißen, sodass das Land vermutlich weit vor der vollständigen Umsetzung der MMT in eine Finanzkrise geraten würde.

Leider gibt es (selbst auf höchster Regierungsebene) immer weniger Amerikaner, die mit dem Ausmaß an Finanzrisiken vertraut sind, mit dem wir uns derzeit konfrontiert sehen. Hinzu kommt, dass weniger als die Hälfte der jungen Erwachsenen dem Kapitalismus positiv gegenübersteht. Laut einem Bericht der Deutschen Bank ist der Anteil der Amerikaner, die möchten, dass eine Reduzierung des Haushaltsdefizits ganz oben auf der Prioritätenliste steht, von 71 Prozent im Jahr 2013 auf 48 Prozent im Jahr 2019 gesunken.

All dies – die laxe Einstellung zu Schulden, die zunehmende Kapitalismuskritik und der Wandel der politischen Grundhaltung – lässt erahnen, dass die neue MMT im Laufe des nächsten Zyklus für die Präsidentschaftswahlen an Popularität und Akzeptanz gewinnen könnte. Der Aussicht auf Gratisgeld dürften Amerikaner jeglicher politischen Couleur kaum widerstehen können. Neben der angeblichen Lösung für unsere Schulden wird MMT wahrscheinlich auch als Finanzierungsmittel in einer progressiven Agenda ins Feld geführt, in der es Krankenversicherung und Beschäftigung für alle gibt, der Ausstieg aus fossilen Brennstoffen vollzogen wird und Bildung kostenlos zur Verfügung steht.

Gibt es eine bessere Alternative? Wie wäre es mit einem Investment in eine angemessen bewertete, bereits bestehende Anlageklasse mit nachgewiesener Erfolgsbilanz, die sich nicht nur als alternative Wertanlage eignet, sondern auch eine negative Korrelation zum US-Dollar bietet? Bei Gold und Goldaktien wird man schnell fündig.

Autor Joe Foster ist Portfoliomanager beim Fondsanbieter Van Eck.

Quelle: Das Investment