![]() Assenagon | München, 19.06.2019.

Assenagon | München, 19.06.2019.

Die italienische Regierung prüft derzeit die Ausgabe von Mini-BOTs als Parallelwährung zum Euro.

Solange das Land in der EU und der Währungsunion bleibt, ist nicht zu befürchten, dass Mini-BOTs zur Gefahr für den Euro werden. Für die Kapitalmärkte und die Europäische Union sind sie aber ein Ärgernis. Sie erhöhen die Kursrisiken bei italienischen Anleihen.

Vor 500 Jahren ist der Brite Sir Thomas Gresham geboren worden. Er war ein erfolgreicher Kaufmann, beriet Königin Elisabeth I. in Finanzangelegenheiten und gründete die Londoner Börse. Man kann also davon ausgehen, dass er etwas von Geld verstand. Heute ist er den meisten bekannt durch das nach ihm benannte Greshamsche Gesetz.

Es besagt, dass im Geschäftsverkehr schlechtes Geld gutes Geld verdrängt. Die Begründung dafür ist einfach. Eine Doppelwährung beispielsweise mit Gold- und Silbermünzen, wie es sie in jener Zeit gab, funktionierte nur, solange der Metallwert der beiden Münzen gleich war. Wenn der Silberpreis zum Beispiel sank, das Umtauschverhältnis zwischen Gold- und Silbermünzen jedoch gleichblieb, entstand ein Ungleichgewicht. Dann versuchten die Händler nur noch die – billigeren – Silbermünzen zu verwenden, weil sie damit günstiger kaufen konnten. Die – teureren – Goldmünzen wurden verdrängt. Sie wurden gehortet. Die Kaufleute hofften, dass der offizielle Wechselkurs zwischen Silber- und Goldmünzen den Materialpreisen irgendwann angepasst würde und die Besitzer von Goldmünzen dann einen Aufwertungsgewinn einstreichen könnten.

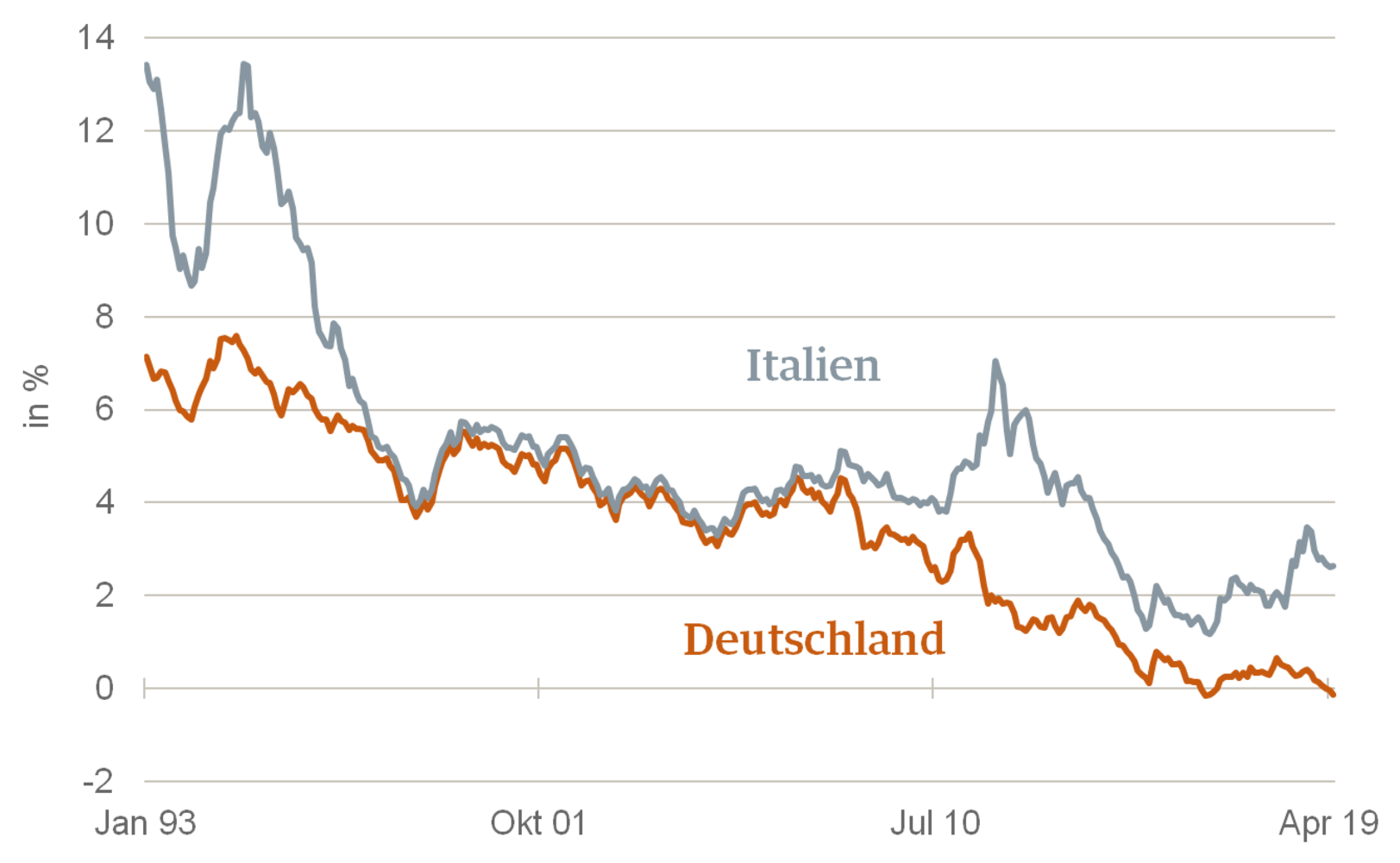

Zins-Spread geht hoch

Rendite 10-jähriger Staatsanleihen von Italien und Deutschland

Quelle: ECB

So etwas gab es nicht nur im Mittelalter. Es ist gerade jetzt in Italien wieder aktuell geworden. Dort geht es zwar nicht um Gold- und Silbermünzen. Das römische Abgeordnetenhaus hat der Regierung aber einen Auftrag gegeben, der auf eine Parallelwährung hinauslaufen könnte. Das Finanzministerium soll nämlich die Ausgabe neuer Schatzanweisungen prüfen. Sie sollen Mini-BOTs heißen – Mini, weil sie wie normales Geld mit einer Stückelung von bis zu EUR 500 versehen werden sollen; BOTs, weil sie dem Wesen nach Staatsschulden sind: “Buoni Ordinari del Tesoro”.

»Mini-BOTs werden den Euro nicht verdrängen. Sie verschlechtern aber das Kapitalmarktumfeld.«

Ziel ist es, dass der Staat mit den Mini-BOTs seine ausstehenden Schulden gegenüber Lieferanten begleicht. Damit bringt er Geld unter die Leute und die Wirtschaft wird angekurbelt. Umgekehrt können die Empfänger mit den Mini-BOTs ihre Steuern zahlen. Es ist zu vermuten, dass die Mini-BOTs von den Unternehmen gerne genommen werden. In Italien ist die Zahlungsmoral des Staates bekanntlich nicht sehr hoch. Ehe die Unternehmen, vielfach kleine und mittlere Firmen, gar nichts bekommen oder noch ein oder zwei Jahre auf ihr Geld warten müssen, werden sie die Mini-BOTs akzeptieren. Damit können sie wenigstens ihre Steuern zahlen. Scherzbolde haben bereits Scheine mit dem Konterfei eines populären Fußballers für Mini-BOTs entworfen.

Viele fürchten nun, dass das neue – schlechtere – Geld ganz im Sinne des Greshamschen Gesetzes den Euro – als gutes Geld – verdrängen und im Falle eines Falles am Ende sogar ersetzen könnte. Aus der Luft gegriffen sind solche Ängste nicht. Man sollte sie nicht gleich vom Tisch wischen. Bloomberg sprach kürzlich vom “Monster unter dem Bett von Investoren”. Insofern war die etwas kaltschnäuzige Bemerkung von EZB-Präsident Draghi nicht sehr überzeugend: “Mini-BOTs sind entweder Geld, dann sind sie verboten, oder sie sind Staatsschulden” – dann sind sie eben kein Geld. Das ist mir zu juristisch argumentiert.

Die Ängste sind aber weit übertrieben. Mini-BOTs werden den Euro nicht verdrängen. Sie verschlechtern aber das Kapitalmarktumfeld. Hier ein paar Gründe.

Zunächst ist das Volumen der Mini-BOTs relativ klein. Gedacht ist an rund EUR 50 Mrd. Das sind gerade einmal 3 % des Bruttoinlandsprodukets und ein Bruchteil des Bargeldumlaufes. Das ist ein Leichtgewicht. Damit kann man den Euro nicht aushebeln. Natürlich kann man das Volumen aufstocken, dann steigen aber auch die Schulden.

Mini-BOTs haben bei der Ausgabe vermutlich den gleichen Preis wie Euros. Am Markt würden sie aber sicher nicht in dieser Höhe gehandelt. Es gäbe vielmehr einen Abschlag zum Euro. Denn Mini-BOTs kann man nur begrenzt verwenden, nämlich nur in Italien und nur zum Steuerzahlen. Die BOTs würden den Euro also nicht verdrängen. Eher geschieht das Gegenteil: Der Euro verdrängt die BOTs. Wer Euros bekommen kann, wird dafür gerne BOTs hergeben. Das ist in der Wissenschaft als das sogenannte Anti-Greshamsche Gesetz bekannt.

Verhindern könnte die italienische Regierung das nur, wenn sie eine Annahmepflicht für BOTs zum Wechselkurs von 1:1 dekretiert. Damit würde sie den BOTs den Status einer Währung verleihen. Das sieht einfach aus. Es würde jedoch auf erbitterten Widerstand der EZB stoßen. Im Euroraum – wie in jedem anderen Währungsraum auch – gibt es nur eine Währung. Das ist der Euro. Wer daneben eine Parallelwährung schaffen will, verstößt gegen die Verträge. Das kann letztlich nur zum Austritt Italiens führen, den aber auch das italienische Volk nicht will.

Wenn Italien BOTs als neue Staatsanleihen begibt, stellt sich die Frage, warum diese nicht in die Staatsschuld eingerechnet werden. Bisher werden nur EUR 10 Mrd. der gesamten Lieferantenschulden als Staatsschulden gezählt. Wenn man diese Grenze aufhebt und alle Mini-BOTs als Staatsschulden anerkennt, würden die ohnehin schon sehr hohen Verbindlichkeiten des Landes noch weiter steigen. Das würde sich das Standing Italiens auf den Kapitalmärkten erneut verschlechtern. Es könnte bei den Rating-Agenturen schlecht ankommen und am Ende zu noch höheren Zinsen für die Staatsanleihen führen. Derzeit zahlt Rom schon mehr als 2,5 Prozentpunkte mehr für seine Anleihen als etwa Deutschland.

Für den Anleger

In einem Nullzins-Umfeld sind italienische Staatsanleihen mit einer Rendite von derzeit 2,3 % für 10-jährige Laufzeiten keine schlechte Alternative. Mini-BOTs ändern daran nichts. Sie werden den Euro nicht verdrängen. Sie erhöhen jedoch die Kursrisiken. Vergessen Sie nicht, dass die italienischen Zinsen noch vor einem halben Jahr bei 3,5 % lagen.

Anmerkungen oder Anregungen? Ich freue mich auf den Dialog mit Ihnen: martin.huefner@assenagon.com.