Der Monat März war wieder mal geprägt von Unsicherheiten gerade in Bezug auf die Krim Krise und das angespannte Verhältnis zwischen Russland und dem Westen. Der Dax war im März gerade deswegen hoch volatil und pendelte zwischen 9600 Punkten zeitweise bis fast an den EMA 200 bei ca. 8900 Punkten und wieder zurück bis 9600 Punkte per Ende März. Somit liegt der deutsche Aktienindex seit Jahresbeginn weiterhin bei ca. +-0%. Viel Aufregung um Nichts, möchte man meinen. Die Lage bleibt weiterhin angespannt und auch die Wirtschaftsdaten überzeugen keineswegs. Weiterhin richtet sich der Blick der Marktakteure auf die Maßnahmen der Zentralbank und ob Mario Dragi weitere Schritte findet um die Märkte mit Geld zu fluten. Das umstrittene OMT-Programm hat mittlerweile auch die juristische Freigabe zur Umsetzung und selbst die Deutsche Bundesbank, die zumindest noch in den letzten Monaten ein klarer Gegner dieses Programms war, schwenkt nun um und findet unterstützende Worte. Es soll also wohl ein klares Ziel ausgegeben werden: Auch die „offizielle“ Inflation soll viel höher sein, als es im Moment der Fall ist. Also mehr ungedeckte und künstliche Liquidität, die aus dem nichts geschaffen werden soll. Darauf sollte man sich schonmal vorbereiten. Solide Investitionen sehen indes anders aus!

Der Monat März war wieder mal geprägt von Unsicherheiten gerade in Bezug auf die Krim Krise und das angespannte Verhältnis zwischen Russland und dem Westen. Der Dax war im März gerade deswegen hoch volatil und pendelte zwischen 9600 Punkten zeitweise bis fast an den EMA 200 bei ca. 8900 Punkten und wieder zurück bis 9600 Punkte per Ende März. Somit liegt der deutsche Aktienindex seit Jahresbeginn weiterhin bei ca. +-0%. Viel Aufregung um Nichts, möchte man meinen. Die Lage bleibt weiterhin angespannt und auch die Wirtschaftsdaten überzeugen keineswegs. Weiterhin richtet sich der Blick der Marktakteure auf die Maßnahmen der Zentralbank und ob Mario Dragi weitere Schritte findet um die Märkte mit Geld zu fluten. Das umstrittene OMT-Programm hat mittlerweile auch die juristische Freigabe zur Umsetzung und selbst die Deutsche Bundesbank, die zumindest noch in den letzten Monaten ein klarer Gegner dieses Programms war, schwenkt nun um und findet unterstützende Worte. Es soll also wohl ein klares Ziel ausgegeben werden: Auch die „offizielle“ Inflation soll viel höher sein, als es im Moment der Fall ist. Also mehr ungedeckte und künstliche Liquidität, die aus dem nichts geschaffen werden soll. Darauf sollte man sich schonmal vorbereiten. Solide Investitionen sehen indes anders aus!

Im Umfeld dieser starken Schwankungen hat die Absicherungsposition Dax-Short im Portfolio die Volatilität gut reduziert, während die antizyklischen Märkte in der Strategie Surplus gezielt ausgebaut wurden und teilweise auf 3 Jahres Tiefständen den Turn-around geschafft haben. Die gesamte Strategie SJB Surplus konnte somit gegen den Trend an den allgemeinen Aktienmärkten ca. 4,20% seit Jahresbeginn zulegen. Den Monat März schloss die Strategie Surplus mit +0,11% ab, was vor Allem an den Gewinnmitnahmen im Aufwärtstrend beim Goldminensektor lag. Dazu später mehr.

Trotz der politischen Unwägbarkeiten in der Türkei konnten sich die türkischen Aktien von der langfristigen Unterstützung aus den Jahren 2011 und 2012 wieder entfernen und legen seit dem auf einen Monat wieder um ca. 16,83% zu. Während sich auch die türkische Lire auf einem Tiefstand zum Euro im März befand, konnte diese wieder drehen und gewinnt seit einigen Tagen wieder recht deutlich. Unterstützend wirkt dabei auch, dass der …… aktuelle Premier Erdogan in den Kommunalwahlen eine ordentliche Mehrheit weiter für sich zählen konnte. Der Aufschwung der türkischen Unternehmen aus den letzten Jahren kam nicht von ungefähr. Insgesamt sehen wir nun eine gute Basis für langfristige positive Ergebnisse am türkischen Aktienmarkt durch aktuell noch hohe Leitzinsen, die tendenziell eher wieder gesenkt werden in den kommenden Jahren, was grundlegend positiv für den heimischen Aktienmarkt ist . Eine wieder erstarkende Währung sollte Ihren übrigen Teil dazu beitragen und was ebenfalls nicht zu vernachlässigen ist, dass eine günstige Währung der Türkei helfen wird ihr Handelsbilanzdefizit in den Griff zu bekommen, da die Exporte des Landes attraktiver werden für ausländische Käufer. Mit dem Sprung über die Widerstandsmarke bei 86000 Punkten an der Istanbul Stock Exchange ist zudem der Weg charttechnisch frei für weitere Zugewinne bei türkischen Aktien. Im Sinne unserer Transparenzrichtlinien, denen HSBC nicht mehr nachkommt und wir keine detaillierten Einblicke mehr in das Portfolio des Fonds erhalten, sowie auch keine ergänzende Kommentare des Fondsmanagements, tauschen wir die Positionen aus gegen den von Stefan Hertz gemanagten Magna Turkey Fund, der mit vollen 5 FWW FundStars bewertet ist.

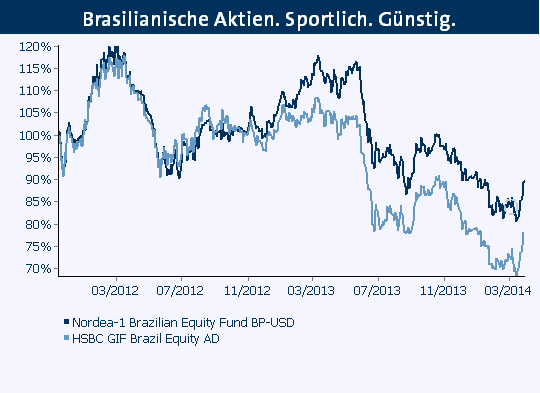

Aus diesem Grund wurde ebenfalls schon Anfang März der HSBC Brazil Equity gegen den Nordea Brazilian Equity ausgetauscht. Nahe des 3-Jahrestiefs im brasilianischen Index (Bovespa) wurde die Position in brasilianischen Aktien zudem verstärkt auf ca. 8% Portfolioanteil. Der Index und der Fonds konnten in diesem Bereich einen Boden ausbilden und legen seit dem in Kurs und Preis ordentlich zu. Die Positionen befinden sich seit dem bereits mit 6,2% im Plus. Auch hier sind die Rahmendaten sehr ähnlich denen der Türkei, wenn man die politische Instabilität einmal außen vor lässt. Hohe Leitzinsen nahe der 10% und ein brasilianischer Real, der auf Tiefstständen zum Euro steht. Wir implizieren hier ebenfalls für die kommenden Jahre eine erstarkende Währung, die die Performance des Fonds unterstützt und mit dem nächsten positiven Zyklus bei den Rohstoffen ebenfalls wieder bessere Zeiten für die Aktien des Landes. Einige Metalle und Rohstoffe haben sich in den letzten 2,5 – 3 Jahren teilweise im Preis halbiert und die Korrektur in diesem Segment scheint beendet, was günstige antizyklische Voraussetzungen für die Zukunft mit sich bringt. Hier zu sehen, was ein Fondsmanagement direkt vor Ort in Brasilien für Mehrwerte schaffen kann. Nordea überzeugt mit ihrer Boutiquen-Strategie.

Antizyklisches Aufholpotential flankiert von einem erhöhten Fokus auf das Land mit Fußball Weltmeisterschaft in diesem Sommer und den Olympischen Spielen 2016. Erst in ein paar Monaten wird die Main-Stream-Presse wieder über die Erfolgsstory Brasiliens berichten und nicht wie aktuell über die Schwierigkeiten.

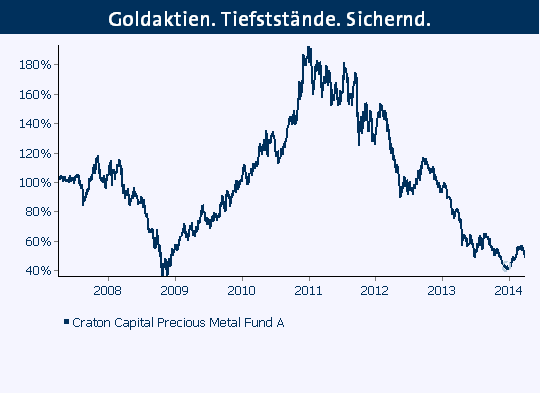

Wie Eingangs bereits erwähnt war der Monat März für die Goldaktien von Gewinnmitnahmen im Aufwärtstrend geprägt. Mit der Deeskalation der Krim-Krise sank der Goldpreis wieder und gab ca. die Hälfte seiner Gewinne seit Jahresbeginn ab. Dieser Korrektur im Aufwärtstrend konnten sich auch die Goldaktien nicht entziehen. Der Craton Capital Precious Metal Fund liegt dennoch weiterhin mit ca. 15% im Plus und die Korrektur nach der starken Rally seit Jahresbeginn ist mehr als gesund, um eine stabile Basis für einen langfristigen Aufwärtstrend zu bilden. Aus Charttechnischer Sicht ist die Korrektur der Goldaktien bis an das 61,80% Fibonacci-Retracement bei ca. 216 Punkten im NYCE Arca Gold Index bereits abgeschlossen und ein runder Boden kann sich bilden. Tendenziell stehen die Zeichen für Gold in den kommenden Monaten wieder gut auch wenn die Krim-Krise nicht weiter eskalieren sollte, da die Nachfrage aus China nach dem wertvollen Metall weiterhin auf Rekordständen ist und Ende Mai das indische GudiPadwa (Neujahr) gefeiert wird. Damit einhergehend enorme Goldkäufe der Inder bei denen Gold eine Jahrhunderte alte Tradition ist.

Fundamental hat der Sektor der Goldminenunternehmen erhebliche Anstrengungen unternommen. Markus Bachmann, der Fondsmanager des Craton Precious Metal Fund und Mitbegründer von Craton Capital, berichtete kürzlich, dass die Kosten der Unternehmen zum Abbau des wertvollen Metalls weiter stark sinken und somit die Margen der Unternehmen wieder steigen. Seit den Höchstständen im ersten Quartal 2013 konnten die wichtigen All-In Sustaining Costs um sage und schreibe 23% auf 965$ pro Unze gesenkt werden. (Link: Zum Managementkommentar) Dies impliziert demnach ordentliche Gewinne in der Zukunft selbst dann wenn der Goldpreis auf der Stelle treten sollte. Die starke globale Nachfrage aus Fernost allerdings lässt anderes hoffen und so erwarten wir für die kommenden Jahre, dass der Craton Precious Metal Fund seine alten Höchstkurse wieder erreichen wird und das antizyklische Aufholpotential mit Bravour ausschöpfen wird. Der Fonds wurde fast perfekt auf Tiefstständen im Portfolio eingekauft.

Die geringen Produktionskosten der Aktienunternehmen im Craton Precious Metal Fund überzeugen nachhaltig, so dass wir das Engagement bei Craton ebenfalls nachhaltig erhöhen und den Pioneer Goldstock für die ausschüttende Tranche des Craton Precious Metal Fund austauschen.

Über Craton Capital

Das auf Edelmetall- und Rohstoffminen spezialisierte Investmenthaus CRATON CAPITAL wurde 2003 in Johannesburg, Südafrika gegründet und verfolgt einen klar strukturierten, wertorientierten Anlageansatz mit einer Kombination aus ‚bottom-up’ und ‚top-down’ Analyse. Besonderen Schwerpunkt legt das Unternehmen auf die fundamentale Unternehmensanalyse mit gründlichen und umfassenden Bewertungen der Unternehmen, der Rohstoffpreise und ihrer bestimmenden Faktoren, ein striktes Risikomanagement und unabhängige Kontrollprozesse. Eine seiner Stärken ist es unterbewertete Minenwerte zu identifizieren, die vom Markt häufig ignoriert werden. Das Investment-Team besteht aus Experten mit langjähriger Bergbauerfahrung sowie Analysten und Fondsmanagern mit fundierten, ökonomischen Kenntnissen und bewiesener Erfolgsbilanz. Das Unternehmen ist Mitglied im FNG und Unterzeichner der UN Grundsätze für verantwortungsbewusstes Investieren (UN PRI). www.cratoncapital.com

Vietnam hat seinen positiven Trend im März bestätigen können und legt weitere 1,07% auf einem Monat zu. Somit summiert sich der Zuwachs auf rund 20% Plus seit Jahresbeginn. Überzeugend vor Allem die recht geringe Korrelation zu den übrigen Aktienmärkten der Welt und das intakte Wachstum im Land. Als Ergänzung im Bereich der Frontier Markets können wir vermelden, wir einen weiteren institutionellen Fonds im Portfolio eingebaut haben. Mit Beginn des Aprils wird das Portfolio um den SPI Bangladesh Fund ergänzt. (5% Gewichtung) Die Mindestkaufsumme von 100.000 € bei der institutionellen Tranche ist dabei für SJB Kunden in der Strategie SJB Surplus ausgeschaltet. Unsere Investoren kommen also in den Genuss eines professionellen Managments vor Ort in der Hauptstadt Dhaka, die Ihr Handwerk versteht. Mehr dazu in Kürze in unserer FondsAnalyse. Die Aktien des Landes sind ähnlich wie die aus Vietnam in den letzten 3 Jahren teilweise erheblich gesunken, trotz des stabilen Wirtschaftswachstums von ca. 6,5% und einer stabilen Währung. Die Wachstumsstory des Landes stimmt weiterhin und der Einstieg in diese Spezialität ist nun wieder günstig und somit antizyklisch. Produktionsstätten aus China verlagern sich mehr und mehr Richtung Bangladesh und der Export des Landes nimmt immer weiter sehr positive Formen an. Positiv hervorzuheben ist, dass ein 1/3 der Gewinnbeteiligung des FondsManagements in soziale Projekte vor Ort investiert wird. Eine Investition, die sich langfristig lohnen wird.

Im Fokus der Medien stand vor Allem Russland in den letzten Wochen. Für das Vorgehen Russlands in der Krim-Krise wurden die Aktien des Landes teilweise erheblich abgestraft und der Rubel viel ggü. anderen Währungen ebenfalls in einem hohen Ausmaß. Die Position in russischen Aktien war im Vorfeld der politischen Auseinandersetzungen sehr gering, wodurch der Kurssturz nur einen sehr geringen Einfluss auf das Gesamtportfolio hatte. Mittlerweile hat sich die gereizte Stimmung wieder etwas gelegt und der JPM Russia Fund konnte in den letzten Tagen wieder zulegen. Die geringe Gewichtung von 4% behalten wir bei und warten eine weitere Stabilisierung ab. Unternehmen wie Gazprom z.B. befinden sich mittlerweile auf Preisniveaus, die vor 10 Jahren letztmalig auftraten. Interessant könnte sich die weitere strategische Ausrichtung Russlands im Mai gestalten. Es bestehen Pläne sich weiter vom Westen zu lösen und eine engere Kooperation mit China einzugehen, was sich für russische Unternehmen durchaus positiv niederschlagen könnte. Wir sind Zeitzeugen von geopolitischen Verschiebungen, die nicht ohne Auswirkung sein werden. Wir bleiben in diesem Markt positioniert, da die Aktienunternehmen, wie in unten stehender Grafik ersichtlich, sehr günstig bewertet sind, jedoch verfolgen wir auch hier konsequent das Ziel der Transparenz und des detaillierten Informationsflusses, so dass wir den JPM Russia gegen den Pictet Russian Equities tauschen. Für unsere Investoren, wie immer ohne Kosten, dafür mit Mehrwert.

Durch den von Klaus Bockstaller und Hugo Bain gemanagten Fonds reduzieren wir zudem das Währungsrisiko auf Abrechnungsebene in US$.

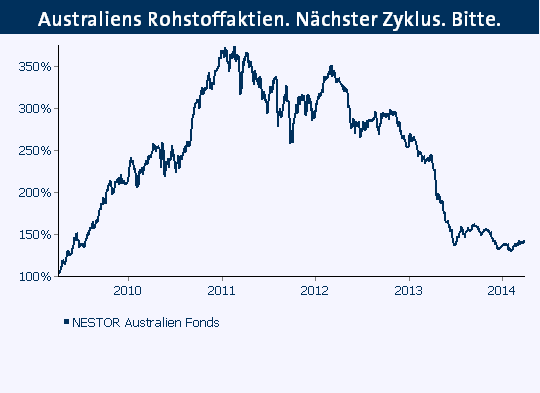

Auf der Rohstoffseite inkl. der zyklischen Trendwendechancen ist zudem der Nestor Australien nicht zu vergessen. Auch die in diesem Fonds befindlichen Aktien haben 3 Jahre Baisse hinter sich und eine Trendwende zeichnet sich ab. Der Fonds legt seit Jahresbeginn um 3,6% und in einem Monat um 2,41% zu. Was wir erwarten? Sehen Sie selbst.

Ja. Die Rohstoffe hatten es nicht leicht in den letzten Jahren. Aus wurde großes erwartet in einem Superzyklus, der nach Meinung der Spezialisten längst nicht vorbei ist, sondern lediglich eine gesunde Korrektur hinter sich hat. Die Fakten und Argumente sind überzeugend und wer Details haben möchte, kann diese gern hier über uns erhalten. Auch zukunftsweisende Technologien und die dafür benötigten Rohstoffe durchleben Zyklen in ihren Reifeprozessen. Mittlerweile sind Brennstoffzellentechnologie und 3D Druck in aller Investorenmunde. Sie wurden „gehyped“ und in den Himmel gekauft. Wie bei vielen Hypes folgt schon bald die Ernüchterung und die ambitionierten Ziele können von den Unternehmen nicht so schnell erbracht werden. Die Aktien fallen von ihren Höchstständen dann teilweise um 80% und mehr. Sie werden keines Blickes gewürdigt und genau dann ist die Zeit für mutige und sinnvolle, sowie antizyklische Investitionen. Genau so ging es nämlich den Aktienunternehmen, die vornehmlich im Sektor Lithium ihr Geschäftsfeld betreiben. Unabdingbar ist der Rohstoff für die Herstellung leistungsstarker Batterien z.B. im Automobilbereich und der Elektromobilität. Jetzt wo man in der Produktion endlich an dem Punkt ist, dass die Kapazitäten steigen und steigen liegen diese Aktien weiterhin mit dem gesamten Rohstoffsektor am Boden. Man sollte zwar nicht alles einsammeln, was am Boden liegt, aber hier nehmen wir 5% gern in das Portfolio SJB Surplus auf. Der Structured Solutions Lithium Index Strategie Fonds wurdem, nachdem Lebenszeichen auf sehr geringem Niveau endlich wieder zu verzeichnen waren, in das Portfolio aufgenommen. Zukunftsträchtig.

Last but not least steht auch die Stabilität im Vordergrund. Wie gewohnt konnte sich der Abaris Conservative Equity – Global Strategy in der institutionellen Tranche den enormen Schwankungen durch Krim-Krise entziehen und verzeichnet im Monat März ein Plus von 0,3%, was den Zuwachs seit Jahresbeginn auf 4,32% summiert. Antizyklische Rotation auf kurzfristiger Ebene und gute konservative Aktienunternehmen mit günstigen Bewertungen machen es möglich. Eine „natürliche Absicherungs-Position“, die auch mit liquiditätsgetriebenen Aktienmärkten sehr gut umgehen kann. Sprechen Sie unsere Berater gern an, wenn Sie mehr Details hören, sehen und für sich arbeiten lassen möchten.

Die Zeichen für eine Fortsetzung des positiven Trends stehen also insgesamt sehr gut. Die antizyklischen Investitionen, die wir über die letzten Monate konsequent aufgebaut haben, befinden sich alle in der Trendwende und weitere Gewinne sind realistisch, da das antizyklische Aufhopotential teilweise sehr hoch ist, sind wir der Überzeugung das es „der Markt“ erkennen wird. Unterbewertungen bleiben eben nicht lange unentdeckt und werden immer wieder über die Zyklen abgebaut. Das Ergebnis? Wertzuwächse! Die Korrektur der Goldaktien war für die Bildung eines stabilen Fundaments sehr gut und auch hier ist bereits eine positive Gegenbewegung zu verzeichnen, was der Performance des Portfolios zutragen sollte. Insgesamt ist das Portfolio nun nahezu komplett und günstig aufgebaut. Lediglich kleine Optimierungen werden je nach Marktbedingungen noch umgesetzt. Bitte beachten Sie als Investor, dass das Portfolio nach komplettem Aufbau und antizyklischer Trendwende für Neueinzahlungen geschlossen wird. Danach wird es natürlich eine antizyklische Folgestrategie SJB Surplus geben. Wer aber noch aktuell zu günstigen Kursen sein Portfolio optimieren möchte, der sollte die kommenden Wochen dazu nutzen. Wie im ganzen Leben muss es auch bei Ihrer Anlage heißen: “Im Einkauf liegt der Gewinn!”