![]() Pictet | Frankfurt, 02.12.2020.

Pictet | Frankfurt, 02.12.2020.

Bereits vor COVID-19 hatten einige Schwellenländer Wachstums- und Haushaltsprobleme. Welche Länder sind aufgrund ihres Schuldenstands aktuell am meisten gefährdet?

Sabrina Khanniche, Senior Economist im Fixed-Income-Team bei Pictet Asset Management, analysiert die aktuellen Verschuldungstrends in den Schwellenländern:

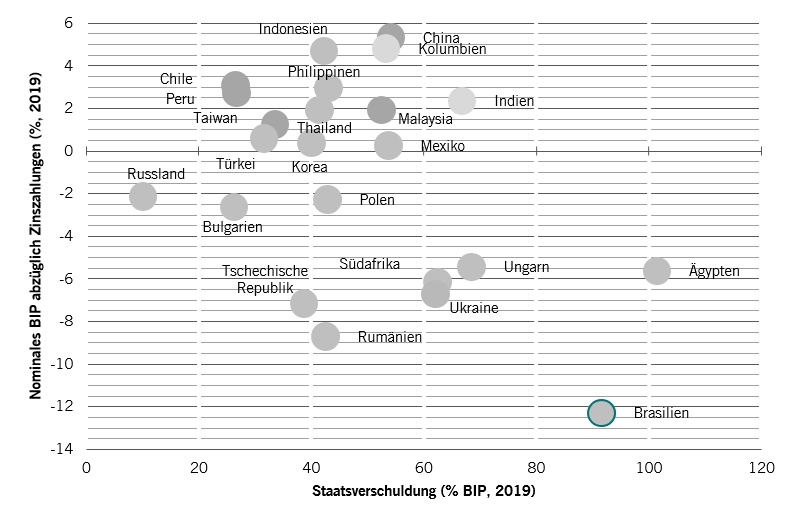

Bereits vor der Pandemie kühlte sich in einigen Schwellenländern das Wirtschaftswachstum ab und erhöhte deren Anfälligkeit. Wie Abb. 1 zeigt, hatten die Länder unten rechts (Brasilien, Ägypten, Ukraine, Südafrika) bei Beginn der Gesundheitskrise nur begrenzten fiskalpolitischen Spielraum, da sie bereits eine hohe Schuldenquote hatten.

Seit Beginn der aktuellen Krise, die eine Rezession ausgelöst hat, beobachten wir einen Anstieg der Schuldenquoten. Vorerst werden an den Märkten höhere Haushaltsdefizite und Staatsschulden (deren Entwicklung wir genau beobachten) toleriert, aber sobald die Erholung Fahrt aufnimmt, müssen Massnahmen zur Wiederherstellung der Nachhaltigkeit der Staatsfinanzen ergriffen werden.

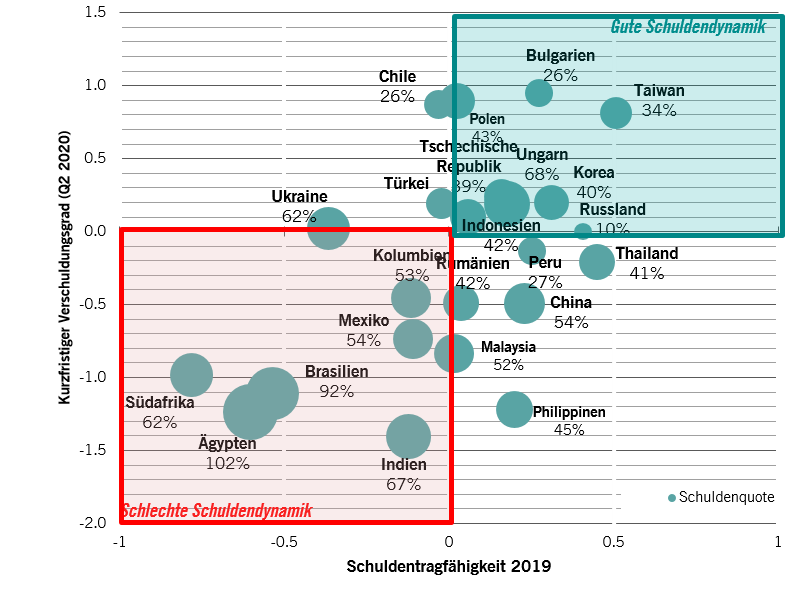

Entwicklung der Schuldentragfähigkeit

Unsere Bewertung der Schuldentragfähigkeit identifiziert anhand verschiedener getesteter Dateneingaben eine potenziell negative Verschiebung bei der Staatsverschuldung, bevor sie unumkehrbar wird. Unser auf der kurzfristigen Verschuldungsbewertung basierendes Modell erkennt kurzfristige Dynamikveränderungen basierend auf vierteljährlichen Dateneingaben. In Abb. 2 unten kombinieren wir die neuesten Messwerte beider Modelle.

In dieser Grafik sehen wir zwei Dinge: Zunächst werden Länder mit guter Schuldendynamik im grünen Quadranten identifiziert: an erster Stelle Taiwan und Osteuropa, insbesondere Bulgarien. Umgekehrt zeigt uns der rote Quadrant weniger günstige Märkte: vor allem Brasilien (dazu unten mehr von unserem Spezialistenteam für Schwellenländeranleihen), Südafrika und Ägypten.

Zweitens zeigt sie Märkte mit kurzfristigen Verschiebungen auf, die auf eine Verbesserung oder Verschlechterung der langfristigen Schuldentragfähigkeit hindeuten könnten.

Eine leichte Verbesserung ist bei Chile und der Türkei zu erkennen.

In einer Reihe von Märkten zeigt sich eine kurzfristige Verschlechterung mit möglichen langfristigen Folgen; das betrifft vor allem die Philippinen, aber auch Malaysia, China und Rumänien.

EINSCHÄTZUNG UNSERES SPEZIALISTENTEAMS FÜR SCHWELLENLÄNDERANLEIHEN ZU BRASILIEN

Von Mary-Therese Barton, Head of Emerging Market Debt

Brasilien war während der COVID-19-Krise eines der am schlimmsten betroffenen Länder mit einer grossen Anzahl an Infektionen, erheblichen Einschränkungen und Störungen des Wirtschaftsgeschehens.

Es wurden schnell und sehr effizient fiskal- und währungspolitische Massnahmen ergriffen – einhergehend mit umfangreichen Sozialtransfers und einer starken Ausweitung des Haushaltssaldos sowie geldpolitischer Lockerung und Bereitstellung von Liquidität.

Der unten beschriebene starke fiskalpolitische Impuls Brasiliens in einer Zeit steigender Staatsverschuldung hat die Marktteilnehmer verunsichert. Auch die sehr niedrigen Zinsen belasteten die Währung, was durch das schwierige Umfeld für Schwellenländerwährungen weltweit verschärft wurde.

In letzter Zeit wird jedoch deutlich, dass der brasilianische Real (BRL) immer mehr zu einem Binnen-/idiosynkratischen Thema wird und stark vom Ausblick für die Fiskalpolitik beeinflusst wird. Auch wenn wir davon ausgehen, dass sich die externen Rahmenbedingungen durch eine allmähliche, wenn auch ungleiche weltweite Erholung und die Aussicht auf einen Impfstoff im Jahr 2021 verbessern werden, dürfte der BRL weiterhin unter dem Einfluss nationaler fiskalpolitischer Meldungen und der politischen Koordinierung stehen.

Wie geht es weiter?

Insbesondere sind wir der Meinung, dass Brasilien klare Strategien zur Beibehaltung der Obergrenze für öffentliche Ausgaben festlegen muss. Dazu muss das Land die vorübergehenden fiskalpolitischen Massnahmen langsam auslaufen lassen, Möglichkeiten zu Ausgabenkürzungen aufspüren und eine ehrgeizigere Reformagenda vorantreiben. Sollte sich ein solches Szenario konkretisieren, wahrscheinlich in den kommenden Monaten, könnte der Risikoaufschlag für Brasilien nach unserer Einschätzung aus der Währung ausgepreist und der BRL wieder stärker werden.

Die Wiederherstellung der haushaltspolitischen Glaubwürdigkeit in Brasilien in Verbindung mit einem sich aufhellenden Bild in Sachen Wachstum und COVID-19, einem robusten Umfeld für Rohstoffe und einer positiven Aussenhandelsbilanz dürfte zu einer Umkehr der ausgeprägten Schwäche in diesem Jahr führen. Sollte es Hinweise darauf geben, dass die Ausgabenobergrenze nicht eingehalten wird, könnte das die Währung natürlich weiter schwächen, weil dann das Problem der Schuldentragfähigkeit zum beherrschenden Einflussfaktor für brasilianische Anlagen würde.

Kontakt:

Pictet Asset Management

Neue Mainzer Strasse 1

60311 Frankfurt