Pictet | Frankfurt, 02.03.2023.

Pictet | Frankfurt, 02.03.2023.

Das Jahr 2023 hat zwar erst begonnen, aber schon jetzt entwickelt es sich besser als noch vor einigen Wochen prognostiziert.

Die US-Inflation hat ihren Höhepunkt erreicht, die europäische Wirtschaft zeigt sich widerstandsfähiger als erwartet, die Energiepreise entwickeln sich in eine erfreuliche Richtung und die Wiedereröffnung der chinesischen Wirtschaft ist in einem Tempo vorangeschritten, das selbst die optimistischsten Erwartungen übertroffen hat.

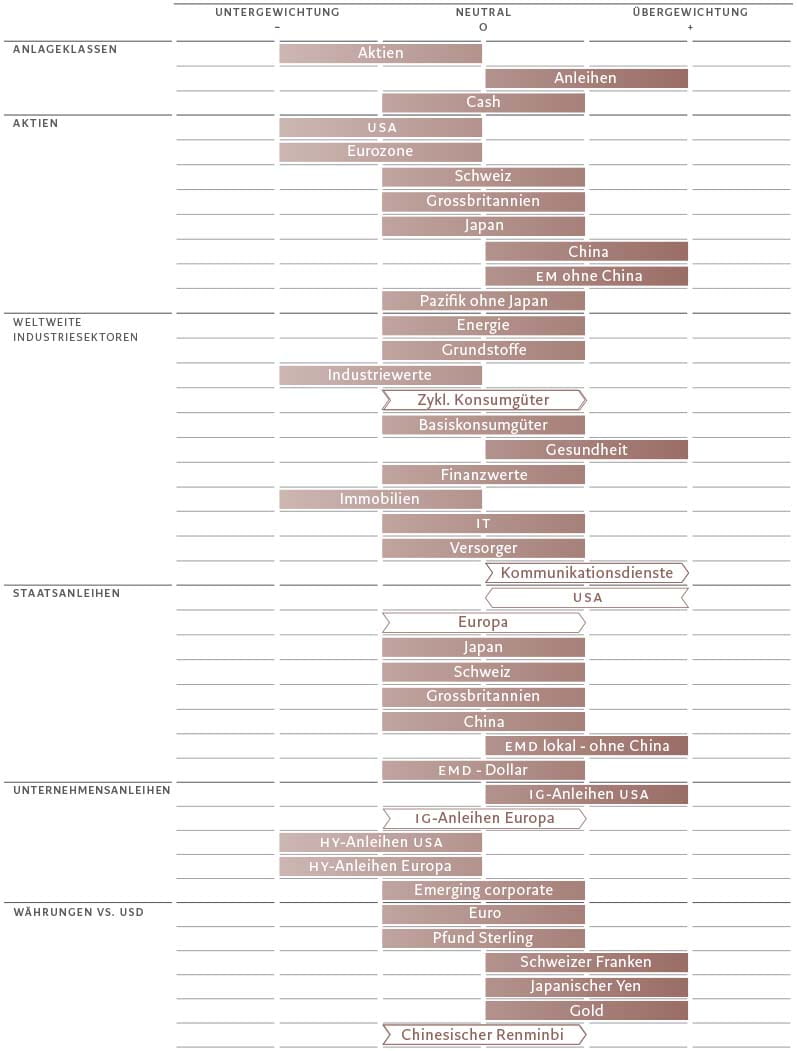

Wir behalten daher unsere Untergewichtung in Aktien und die Übergewichtung in Anleihen bei, wobei wir das Engagement in Sektoren wie Kommunikationsdienste taktisch erhöhen.

Unsere Konjunkturzyklusindikatoren bleiben für die Weltwirtschaft insgesamt negativ, aber das Bild ist weniger düster als noch vor einem Monat. Die Aussichten für China haben sich aufgehellt – die Wirtschaft dürfte von einer Zunahme des Konsums profitieren. Das Land bewegt sich gerade aus seinen pandemiebedingten Lockdowns heraus und die Ersparnisse der privaten Haushalte, die potenziell ausgegeben werden könnten, belaufen sich auf umgerechnet rund 740 Mrd. US-Dollar.

Das wird sich auf breiter Basis auswirken – durch den verstärkten Warenhandel, die Belebung des Tourismus in China und die höhere Nachfrage nach Rohstoffen, insbesondere Grundmetallen. Zu den wichtigsten Profiteuren der wirtschaftlichen Erholung Chinas gehören Hongkong, Singapur, Korea, Vietnam und Taiwan sowie Japan und Australien.

Wir gehen nicht davon aus, dass Chinas Wiederaufschwung den globalen Inflationsdruck erhöhen wird, wie dies bei der Wiederöffnung der USA und Europas der Fall war. Der grosse Unterschied besteht darin, dass es während der Pandemie keine staatlichen Direkthilfen für chinesische Verbraucher gab (im Gegensatz zu den Corona-Schecks in den USA), die globalen Lieferengpässe nachgelassen haben, die Produktionslücke in China grösser ist und der chinesische Arbeitsmarkt keine Anzeichen von Lohndruck zeigt.

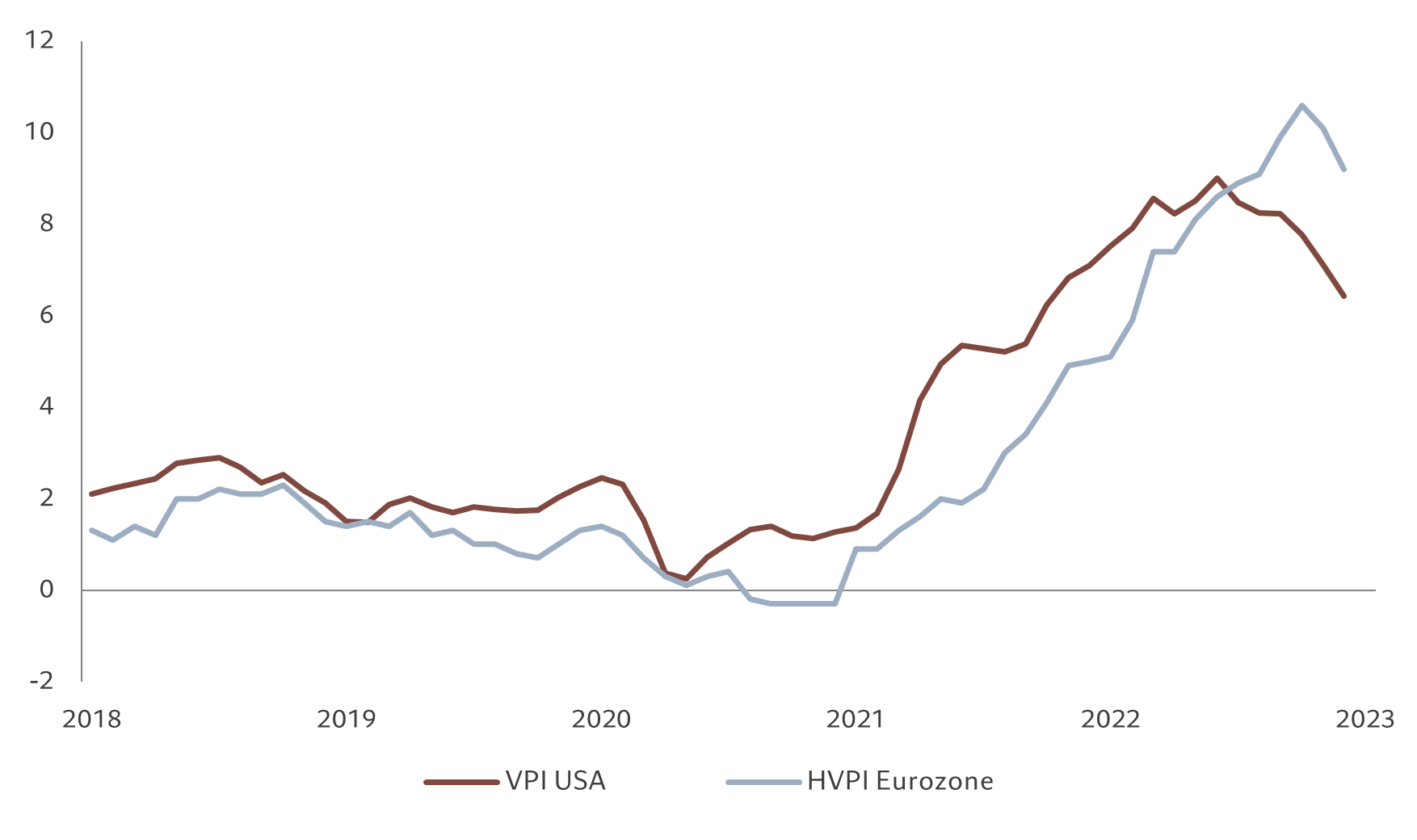

Unsere Erwartungen, wonach der Preisdruck überall auf der Welt abnimmt, wurden durch immer stärkere Hinweise auf den Höhepunkt der Inflation in den USA und Europa untermauert (siehe Abb. 2). Das sind gute Nachrichten für riskantere Investments. In Europa hat dies die Wirtschaftsaussichten stärker als erwartet aufgehellt, da die sich verbessernde Inflationsdynamik das Vertrauen der Verbraucher stärkt.

Unsere Liquiditätskennzahlen zeigen, dass Europa von allen grossen Regionen die schärfsten Finanzierungsbedingungen hat.

Dagegen haben durchwachsene US-Daten die Wahrscheinlichkeit einer Rezession auf der anderen Seite des Atlantiks erhöht, auch wenn das noch immer nicht unser Basisszenario ist. Unser Modell deutet darauf hin, dass die Straffungskampagne der US-Notenbank Fed kurz vor dem Abschluss steht, aber eine Lockerung dürfte aufgrund der Angst vor einem erneuten Aufflammen der Inflation noch weit entfernt sein.

In den Schwellenländern ist die Liquidität hoch, was für unsere Übergewichtung in Schwellenländeranlagen spricht.

Unsere Bewertungsindikatoren stehen auch für Schwellenländeraktien auf Grün, wobei die Schwellenländer Europas und Lateinamerikas besonders preiswert erscheinen.

Generell deutet unsere Bewertungsanalyse darauf hin, dass ein starker Aufwärtstrend bei Aktien vom Wachstum der Unternehmensgewinne und nicht von einer Verbesserung der Gewinnkennzahlen getragen werden muss. Die Aktien-KGVs sind mit dem Rückgang der Inflation bereits gestiegen. Nach unserem Fair-Value-Modell sehen wir daher für die kommenden zwölf Monate kein Aufwärtspotenzial mehr.

Das Bild für die Unternehmensgewinne ruft ebenso wenig Begeisterung hervor: Wir gehen davon aus, dass die globalen Gewinne in diesem Jahr unverändert bleiben werden, wobei das Wachstum in den Schwellenländern durch den Abschwung in Europa neutralisiert wird.

In den USA gibt es erste Anzeichen dafür, dass die Abwärtskorrekturen bei den Gewinnschätzungen der Analysten abnehmen. Die Erwartungen für das vierte Quartal sind jedoch bereits sehr niedrig, was bedeutet, dass Unternehmen, die am Ende die Gewinnprognosen übertreffen, von den Analysten vermutlich nicht hochgestuft werden. Die Unternehmen bleiben mit ihren Prognosen vorsichtig – der Pessimismus verlagert sich von den Margen zum Umsatz. Solange sich diese Situation nicht verbessert, werden wir unsere Allokation in Aktien sicherlich nicht erhöhen.

Die markttechnischen Indikatoren deuten auf eine rasche Zunahme der Risikobereitschaft hin. Die wöchentlichen Zuflüsse in Aktien- und Anleihefonds der Schwellenländer erreichten ein Rekordhoch von 13 Mrd. US-Dollar und die Nachfrage nach Investment-Grade- und High-Yield-Anleihen war ebenfalls gross.

Die implizite Volatilität bei Aktien fiel auf den niedrigsten Stand seit fast einem Jahr und die Nachfrage nach Call-Optionen auf Einzeltitel zog an. Dagegen verschlechterte sich die Stimmung gegenüber dem US-Dollar.

Kontakt:

Pictet Asset Management

Neue Mainzer Strasse 1

60311 Frankfurt