Im ersten Handelsmonat des neuen Jahres hat sich der LuxTopic – Aktien Europa A EUR (WKN 257546, ISIN LU0165251116) stabil entwickelt und notiert weiter im Bereich seines All-Time-Highs. Seit Jahresbeginn 2020 ist eine beeindruckende Performance von +32,5 Prozent in Euro zu verzeichnen, während die Benchmark EuroStoxx ein Minus von 5,0 Prozent generierte. In seinem Monatsreport für Januar berichtet FondsManager Robert Beer über die derzeitige Portfoliozusammensetzung des mit besonderen Absicherungsstrategien operierenden europäischen Aktienfonds und gibt einen aktuellen Marktausblick für die globalen Aktienmärkte.

Im Januar hat sich der NAV des LuxTopic – Aktien Europa stabil entwickelt und notiert weiter im Bereich des All-Time-Highs. Seit Jahresbeginn 2020 liegt der LuxTopic – Aktien Europa A mit 32,5% weiter deutlich vor seiner Benchmark, die 5,0% verloren hat.

Seit Auflage im Juni 2003 hat der LuxTopic Aktien Europa A 6,6% p.a. erwirtschaftet, während der Eurostoxx ETF gleichzeitig nur 4,9% Ertrag gebracht hat. In absoluten Zahlen wird die Outperformance noch deutlicher: So hat der LuxTopic Aktien Europa A seit Auflage 207,3% erwirtschaftet, während der Eurostoxx ETF bei lediglich 131,2% lag.

Ein gutes Beispiel, dass aktives Management durchaus Vorzüge hat, zumal diese Outperformance mit deutlich geringeren Schwankungen und Risiken einherging.

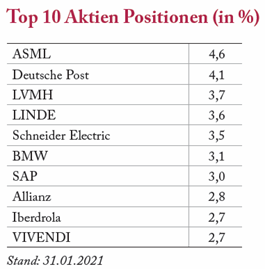

Die Allokation per 31.01.2021:

Marktkommentar

Die internationalen Kapitalmärkte sind leicht positiv ins Jahr gestartet und konnten die freundliche Tendenz aus dem Vorjahr fortsetzen. Rücksetzer werden weiterhin genutzt, um Positionen auszubauen. Grund hierfür sind neben den überwiegend guten bis sehr guten Unternehmensdaten auch die weiterhin extrem niedrigen Zinsen und die Erwartung, dass die Notenbanken diese weiter unten halten.

Gewinnrenditen sprechen für Aktien

Natürlich liegen die Bewertungskriterien von Aktien im historischen Vergleich auf hohen Niveaus. Sieht man sich jedoch die Differenz zwischen Zinsen (Staatsanleihen und Unternehmensanleihen) und Free Cash Flow an, so liegt das im historischen Kontext weiterhin im attraktiven Bereich. Sprich: Im Vergleich zu Anleihen sind Aktien in Summe weiterhin vorteilhaft und aktuell die bessere Wahl.

Risiken in Teilbereichen beachten

Dennoch gilt es auch hier zu differenzieren. Denn das billige Geld hat in den letzten Monaten doch einige Übertreibungen hervorgebracht. So haben sich Aktien aus dem „non-profitable tech basket“ von Goldman Sachs in den letzten 12 Monaten mehr als verdreifacht. Kurs-Umsatz-Verhältnisse von jenseits der 20 mahnen zur Vorsicht. Erinnerungen an die Jahrtausendwende werden bei erfahrenen Investoren geweckt.

Eine weitere Stilblühte war zudem der Short Squeeze bei vielen kleineren Aktienwerten. So haben eine Vielzahl von Kleinanlegern etlichen großen Hedge Fonds schmerzliche Verluste beigebracht. Auch hier gilt es unseres Erachtens, die Finger davon zu lassen. Denn die meisten der Unternehmen wurden aus gutem Grund leerverkauft. Während viele Positionen wieder eingedeckt wurden, werden sich auch viele Retail-Spekulanten vermutlich die Finger verbrennen. Den Letzten beißen bekanntlich die Hunde…

Ausblick weiterhin positiv

Vieles spricht aus unserer Sicht für weiter steigende Märkte. Die Renditen für Anleihen sind nahe Null oder im negativen Bereich. Somit sind insbesondere Blue Chip Aktien schon fast „alternativlos“. Die Regierungen geben fiskalpolitisch mächtig Gas und erhöhen die Staatsverschuldung massiv. Die Notenbanken unterstützen die Regierungen und generieren extrem viel Liquidität.

Da ein „Durchimpfen“ bis Ende Sommer immer wahrscheinlicher wird, sollte sich die Konjunktur weiter beleben und positive Signale senden. Für die Unternehmensgewinne bedeutet dies Rückenwind. Die Aktienkurse haben dies zwar teilweise schon vorweggenommen, sind vor dem negativen Zinsumfeld aber wie erwähnt sehr attraktiv.

Das alles klingt nach einem Idealszenario. Vor einem Jahr hatten wir an dieser Stelle darauf hingewiesen, dass alles für steigende Kurse im Jahr 2020 spricht. Einzig die große Sorglosigkeit der Investoren mahnte uns zur Vorsicht.

Heute ist es ähnlich: die einhellig positiven Argumente, der große Optimismus und die teilweise euphorische Einstellung mahnt uns auch jetzt wieder zur Vorsicht. Schwarze Schwäne tauchen auf, wenn niemand damit rechnet!

Wie positionieren wir uns? Wir sind in unseren Fonds gut in erstklassigen Blue Chip Aktien investiert und fahren konsequent unsere risikoadjustierte Strategie. Damit sind wir auch im letzten Jahr bestens gefahren und unsere Investoren konnten das ganze Jahr über entspannt das Geschehen verfolgen.

Nutzen Sie die Gelegenheit, Ihre Positionen langfristig aufzustocken.

Herzlichst Ihr

Robert Beer

Investmentphilosophie

Der Großteil der aktiv verwalteten Investmentfonds erwirtschaftet langfristig weniger als der Vergleichsindex und der jeweilige ETF. Langfristig mit einem systematischen Konzept mehr Rendite zu erzielen war und ist das Ziel für den LuxTopic – Aktien Europa.

Es wird angestrebt, langfristig ein besseres Rendite-Risiko-Profil als eine reine Aktienanlage zu erwirtschaften.

Um dies zu erreichen, verfolgen wir in unserem Portfolio neben der Konzentration auf europäische Blue-Chip-Aktien zwei wesentliche Anlagegrundsätze: Zum einen die Aktienkomponente und zum anderen das aktive Risikomanagement. Erst das Zusammenwirken beider Komponenten kann in Summe ein besseres Rendite-Risiko-Profil ergeben, als es bei üblichen Aktien-Benchmark-Investments der Fall ist.