nova funds | München, 28.08.2018.

nova funds | München, 28.08.2018.

Leider nimmt die Kurzsichtigkeit immer mehr zu, und das auch bei der Geldanlage. Dennoch empfahl André Kostolany, den Apotheker statt des Optikers in Finanzangelegenheiten aufzusuchen. Sein Zitat „Gehen Sie in die Apotheke, kaufen Sie sich Schlaftabletten und nehmen Sie diese ein. Dann sollten Sie sich einige internationale Standardwerte kaufen und ein paar Jahre schlafen gehen.“ weist eindeutig auf die – aus seiner Sicht – nötige „Weitsichtigkeit“ beim Investieren hin.

Ein ‘homo oeconomicus’ würde für einen gegebenen Zeitraum die Anlageform so wählen, dass sie seine zu erwartende Rendite maximiert. Das heißt, ein junger Mensch, der für seine Rente spart, würde einen Anlagehorizont von mehr als 30 Jahren in Betracht ziehen, während für einen 45jährigen eventuell ein Zeitraum von 20 Jahren in Frage kommt. Oftmals scheint es aber so zu sein, dass Menschen trotz eines langfristigen Anlagehorizontes kurzfristig agieren und somit womöglich eine ‚suboptimale‘ Anlagenentscheidung treffen.

In seinem 1995 erschienen Artikel ‚Myopic Loss Aversion and The Equity Premium Puzzle‘ ¹ beschrieb der Verhaltensökonom und Nobelpreisträger Thomas Thaler das Phänomen des kurzsichtigen Anlegerverhaltens.

Zum Nachweis dieses Phänomens führte er im Anschluss zusammen mit seinem Kollegen Shlomo Benartzi ein Experiment mit den Mitarbeitern der University of Southern California durch ². So, wie in den USA bei den sogenannten 401(k) Sparplänen üblich, konnten dabei die Universitätsangestellten ihre Pensionsbeiträge zwischen zwei unterschiedlichen Finanzanlagen aufteilen: Eine, die bei mehr Risiko mehr Ertrag erwarten lässt (Aktienmarkt – Fund A), und eine, die bei geringerem Risiko eine geringere erwartete Rendite generiert (Anleihemarkt – Fund B).

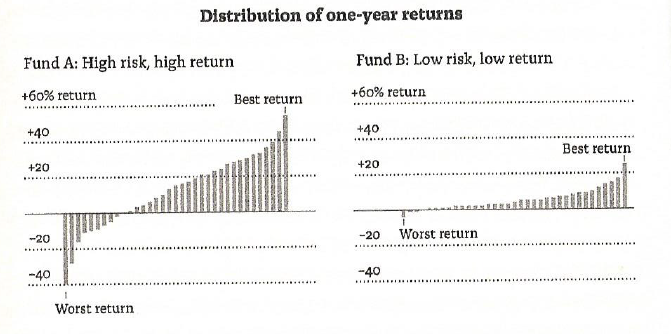

Die Angestellten wurden in zwei Gruppen unterteilt: Der ersten Gruppezeigte man eine Graphik, die die Verteilung der einjährigen Renditeentwicklung über die letzten 68 Jahre für beide Finanzanlagen darstellte.

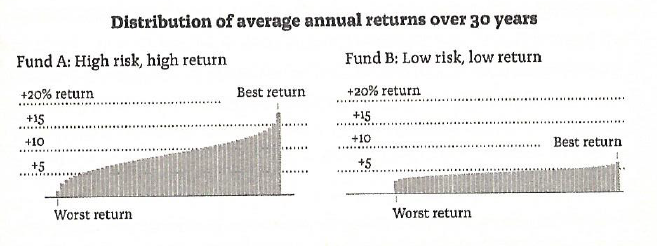

Der zweiten Gruppe dahingegen zeigte man eine Graphik, die die annualisierte Renditeentwicklung über dreißig Jahre darstellte (die beiden Graphiken zugrundeliegenden Daten waren identisch).

In der ersten (kurzsichtigen) Gruppe verteilten die Mitarbeiter 40% der Pensionsbeiträge auf die risikoreiche und 60% auf die risikoarme Finanzanlage auf. In der zweiten (weitsichtigen) Gruppe fiel das Ergebnis hingegen ganz anders aus: 90% der Pensionsvorsorge flossen hierbei in die risikoreiche Anlage und nur 10% in die risikoarme.

Das heißt, Anleger, die in kurzfristigen Zeiträumen denken, sind im Verhältnis zu langfristigen Anlegern risikoavers. Dieses Verhalten geht dann oftmals zu Lasten des Ertrages. André Kostolany hat also durchaus Recht!

¹ Benartzi, S. and R.H. Thaler. 1995. Myopic Loss-Aversion and the Equity Premium Puzzle. Quarterly Journal of Economics 110, 75-92.

² Benartzi, S. and R.H. Thaler. 1999. Risk Aversion or Myopia? Choices in Repeated Gambles and Retirement Investments. Management Science 45, 364-381

Autor: Oliver Kämmerer