Fidelity | Kronberg, 17.01.2017.

Fidelity | Kronberg, 17.01.2017.

US-Industrieaktien könnte eine Trump-Blase drohen

Für europäische Value-Aktien ist 2017 eine Outperformance wahrscheinlicher

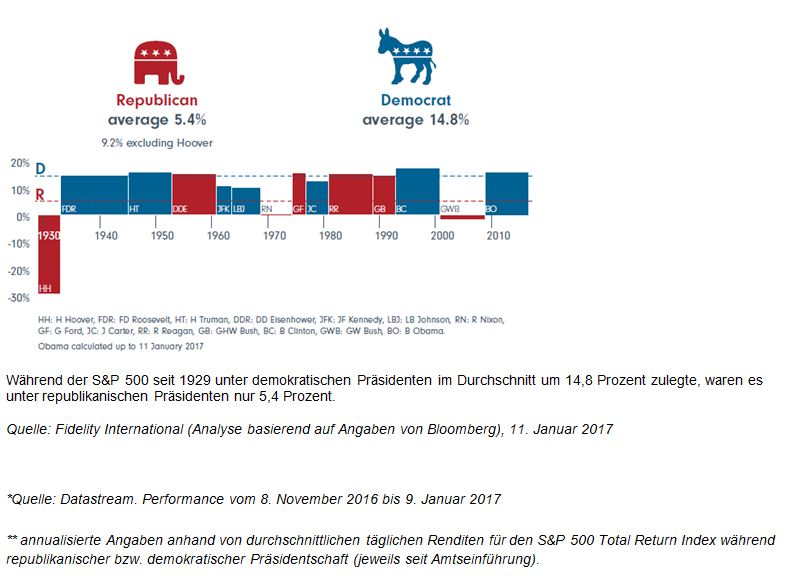

Unter demokratischen Präsidenten haben die US-Aktienmärkte meist besser abgeschnitten

Kronberg im Taunus, 17. Januar 2017 – Viele Marktteilnehmer hat Trumps Wahlsieg im November auf dem falschen Fuß erwischt. Aber trotz anfänglicher Bedenken im Markt hat der S&P 500 Index seit der Wahl um rund 6 Prozent* zugelegt. Am Freitag wird Donald Trump als neuer Präsident der USA vereidigt. Nick Peters, Multi-Asset-Fondsmanager bei Fidelity International, fragt sich deshalb, was der Trump-Effekt für Anleger bedeuten könnte.

„Ich habe beschlossen, die Gewinne der US-Rally mitzunehmen. In den USA sowie rund um den Globus wächst die Wirtschaft stärker als noch vor einem Jahr. Aber die guten Nachrichten scheinen in den Kursen eingepreist zu sein. In den vergangenen Wochen sind sie so stark gestiegen wie selten zuvor. Damit ist die Gefahr einer Enttäuschung groß. Viele Anleger hoffen auf eine ,Trumpflation‘, also eine durch Trumps Wirtschaftspolitik bewirkte Rückkehr der Inflation“, so Nick Peters.

„Im vergangenen Jahr hatte ich den Eindruck, dass die Märkte zufriedenstellende Daten pessimistisch bewertet haben. Heute kommt es mir so vor, als würden starke Daten allzu optimistisch interpretiert. Uns könnten daher bei einer Enttäuschung ziemliche Marktturbulenzen mit erhöhter Volatilität drohen. Aber wie 2016 zeigt, können selbst Jahre mit starken Schwankungen infolge politischer Ereignisse für Anleger lohnend sein“, erläutert Peters.

Trump-Blase

Seit der Wahl hat sich der Performance-Abstand zwischen den einzelnen Branchen deutlich vergrößert. Gestiegen sind vor allem die Kurse der Branchen, die von der Reflation profitieren dürften.

Nick Peters: „Am meisten beunruhigt mich, dass die Kurse von Industriewerten im S&P 500 seit dem Wahltag um 7,8 Prozent* nach oben geschnellt sind. Grund ist die Erwartung, höhere Infrastrukturausgaben unter Trump würden die Nachfrage nach Industrieprodukten und damit die Gewinne von Industrieunternehmen anheizen. Aber diese Blase könnte platzen, denn fraglich ist, ob Trump seine vollmundigen Wahlkampfversprechen überhaupt einlösen kann. Zudem haben Infrastrukturprojekte lange Vorlaufzeiten. Höhere Infrastrukturausgaben werden sich daher vermutlich erst nach Monaten, wenn nicht gar Jahren, positiv bemerkbar machen.“

„Vielversprechender ist meines Erachtens der Ausblick für Finanzaktien im S&P 500. Seit dem 8. November haben sie in Erwartung steigender Zinsen und weniger strenger Regulierung 17 Prozent* zugelegt. Diesen Trend halte ich für langlebiger, da die These der länger niedrigen Zinsen zuletzt doch überzogen war. Und da die Inflation wohl anziehen wird, rechnen wir künftig mit steigenden Zinsen.“

„Versorger und Grundbedarfsgüter aus dem S&P 500 haben zwar nur etwa 2 Prozent* eingebüßt. Zwischenzeitlich summierte sich ihr Minus aber auf über 5 Prozent*. Mit der Aussicht auf höhere Zinsen werden diese beiden Branchen – trotz möglicherweise weiterhin positiver Renditen – dem Markt vermutlich hinterherhinken. Aber wegen des unsicheren Ausblicks und der unter einem Präsidenten Trump befürchteten höheren geopolitischen Risiken sollten Anleger defensive Branchen nicht vernachlässigen“, so Peters.

Europäische Value-Aktien mit höherem Wertpotenzial

„Value-Aktien und zyklischere Marktbereiche haben in den vergangenen Monaten weitaus besser als Wachstumsaktien abgeschnitten. In ihren nunmehr höheren Kursen in den USA sind die besseren Konjunkturdaten aber weitgehend berücksichtigt.

Wenn Value-Titel den Markt weiterhin übertreffen können, dann in Europa. Schon jetzt profitiert die Region von einer Wachstumsbelebung auf dem heimischen Markt. Ein beschleunigtes Weltwirtschaftswachstum kommt Europa tendenziell stärker als anderen Regionen zugute. Wegen der politischen Risiken sollten Anleger ihr Engagement in Europa aber sehr sorgfältig prüfen“, erläutert Peters.

Höhere Renditen unter demokratischen Präsidenten in der Vergangenheit

Nach gängiger Auffassung sind die Republikaner markt- und unternehmerfreundlicher als die Demokraten, stehen sie doch für niedrige Steuern und weniger staatliche Eingriffe. Analysen von Fidelity International haben indes ergeben, dass sich der amerikanische Aktienmarkt unter demokratischer Präsidentschaft in der Vergangenheit tendenziell besser geschlagen hat (Grafik 1).

Grafik 1: Annualisierte Renditen des S&P 500 während der US-Präsidentschaften von 1929-2017**