Die Bank of Japan verfehlt ihr Inflationsziel seit über 20 Jahren. Nun hebt sie es an. Warum Anleger sich nicht allzu große Hoffnungen machen sollten und welche Rolle der Yen hierbei spielt, erläutert Lukas Daalder von Robeco in seinem aktuellen Kommentar.

Die Bank of Japan verfehlt ihr Inflationsziel seit über 20 Jahren. Nun hebt sie es an. Warum Anleger sich nicht allzu große Hoffnungen machen sollten und welche Rolle der Yen hierbei spielt, erläutert Lukas Daalder von Robeco in seinem aktuellen Kommentar.

Ende September haben Japans Notenbanker für 10-jährige Staatsanleihen eine Rendite von null als Zielmarke vorgegeben, um die Auswirkungen negativer Zinssätze auf japanische Banken zu kompensieren. Außerdem planen sie, ihr Inflationsziel von zwei Prozent zu übertreffen. Die Frage lautet: Können die neuen Maßnahmen für das erhoffte Wachstum sorgen?

Der neueste Plan der japanischen Notenbank, die Wirtschaft durch Steuerung der Anleiherenditen und Anhebung ihres Inflationsziels anzukurbeln, wird die zugrundeliegenden strukturellen Probleme nicht lösen. Die Steuerung der Zinsstrukturkurve ist ein großartiger Plan, aber leider keine Lösung für die Probleme, mit denen Japans Wirtschaft seit Jahren zu kämpfen hat. Der Vorsatz, das Zwei-Prozent-Inflationsziel zu übertreffen, bringt keine Wende in Bezug auf die zukünftige Inflation, und auch die Steuerung der Zinsstrukturkurve sorgt nicht für direkte Inflationsimpulse. Daher glauben wir nicht, dass sich die Wirtschaft angesichts des ohnehin schon niedrigen Niveaus mit noch niedrigeren Zinssätzen oder Anleiherenditen ankurbeln lässt.

Niedrigere Anleiherenditen und Zinssätze könnten sich nachteilig auswirken

Wir sehen mindestens fünf Gründe, warum niedrigere Anleiherenditen und Zinssätze nicht die gewünschte Wirkung haben oder sich sogar nachteilig auswirken werden:

1. Signalfunktion: Theoretisch reduzieren niedrigere Zinssätze und Anleiherenditen die Finanzierungskosten für Unternehmen, was diese zu höheren Investitionen veranlassen könnte. Seit einigen Jahren scheint es aber so zu sein, dass die geringen Zinssätze stattdessen eine Abschwächung der Wirtschaft signalisieren.

2. Auswirkungen auf die Renten: In einer alternden Gesellschaft, in der viele auf einen baldigen Ruhestand hoffen, dürften niedrigere Anleiherenditen dazu führen, dass mehr und nicht weniger gespart wird. Eine höhere Sparleistung hat weniger Konsum und ein geringeres Wachstum des Bruttoinlandprodukts (BIP) zur Folge.

3. Trend zur Bargeldhaltung: Bei negativen Renditen und Zinssätzen wird mehr Bargeld gehalten, was die Kontrolle der Notenbank über die Geldmenge mindert.

4. Verzerrung wirtschaftlicher Prozesse: Die Steuerung der Zinsstrukturkurve setzt den Preisbildungsmechanismus außer Kraft, was zu verschiedensten Verzerrungen führen kann. Anleger könnten (in ihrem Streben nach Rendite) allmählich zu große Risiken eingehen, und der Anreiz, Schulden anzuhäufen, bleibt bestehen.

5. Negative Auswirkungen auf Banken: Der Übergang zu negativen Zinssätzen hat erhebliche Zweifel an der Ertragskraft der Banken aufkommen lassen. Und am meisten Spielraum für einen Anstieg der Zinsstrukturkurve besteht nunmehr bei den längeren Laufzeiten, was eine Zunahme der Volatilität zur Folge haben könnte.

Neues Inflationsziel eher akademischer Natur

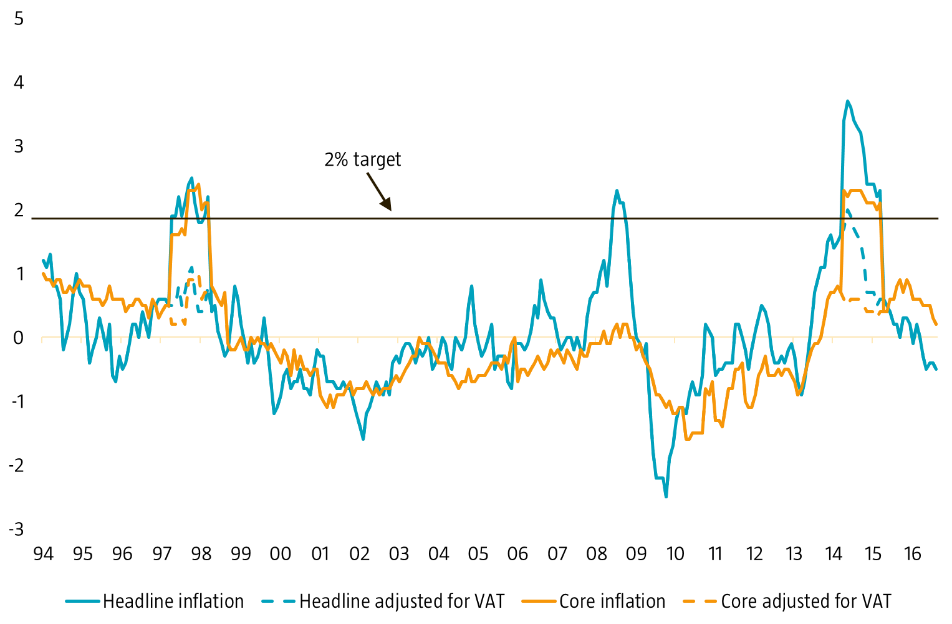

Von dem Vorhaben der BoJ, ihr Inflationsziel von zwei Prozent zu übertreffen, sollten sich Anleger nicht zu viel erhoffen. Die Inflationsrate stieg 2014 zeitweise über die Zwei-Prozent-Marke. Das war aber lediglich das Ergebnis der damaligen Verbrauchssteuererhöhung. Das ursprüngliche Inflationsziel wurde dagegen nie erreicht. Trotz des seitdem verfolgten aggressiven Quantitative-Easing-Programms haben sich die Kern- und Gesamtinflationsrate in den vergangenen Monaten wieder auf den deflationären Bereich zubewegt.

Nachdem die BoJ ihr Inflationsziel seit mehr als drei Jahren – tatsächlich schon seit über 20 Jahren – strukturell verfehlt hat, wirkt es etwas merkwürdig, dass sie dieses Ziel jetzt anhebt. Der Grund für diese Veränderung scheint eher akademischer Natur zu sein: Die Analytiker der BoJ haben untersucht, warum die Inflation trotz der massiven Stimulierung durch die Geldpolitik nicht zugenommen hat. Sie sind zu dem Ergebnis gekommen, dass dies hauptsächlich an den zu niedrigen und stabilen Inflationserwartungen liegt. Die BoJ scheint zu hoffen, mit der ausdrücklichen Erhöhung des Inflationsziels auf über zwei Prozent etwas an der zugrundeliegenden Struktur ändern zu können.

Ob sich Unternehmen und Privathaushalte, die seit mehr als 20 Jahren mit zu niedriger oder gar keiner Inflation leben, von dieser Kursänderung sonderlich beeindrucken lassen, darf man in Frage stellen. Die Inflationserwartungen steigen bei höherer Inflation und nicht, weil die Notenbank ihr Inflationsziel erhöht.

Strukturelle Probleme bleiben bestehen, schwächerer Yen wichtig

Das eigentliche Problem sind die strukturellen Hindernisse, die Japan in den 1990er Jahren ein „verlorenes Jahrzehnt“ eingebracht haben: Japan war eine exportorientierte Volkswirtschaft, die von China überholt wurde, während die Zuwanderung, die in einer alternden Gesellschaft allgemein als wichtige Antriebskraft für das BIP angesehen wird, äußerst gering war. Niedrigere Konsumausgaben durch weniger Verbraucher führten zu Deflation und zu einer Rezession, von der sich Japan nie vollständig erholt hat.

Die japanische Regierung versucht seitdem, der Wirtschaft wieder zu altem Glanz zu verhelfen, aber ohne großen Erfolg. Ein Ziel für die Zinsstrukturkurve vorzugeben, ist kein Zaubermittel, das den Staatsausgaben auf einen Schlag zu größerer Wirkung verhilft.

Offen bleibt dabei eine wichtige Variable, nämlich die eine Säule, auf die sich das ganze Abenomics-Konzept weiterhin stützt: ein schwächerer Yen. Ob die neuerliche Kursänderung in der Geldpolitik den stetigen Trend zu einem stärkeren Yen stoppen kann, bleibt abzuwarten. Die Kursänderung der BoJ mag elegant sein. Alles in allem ist sie aber keine Wende, was die Gesamtausrichtung ihrer Geldpolitik angeht. Strukturreformen, höhere Gehälter und – idealerweise – ein schwächerer Yen wären für Japan der beste Weg.

Quelle: Das Investment