Weltweit nehmen die Handelskonflikte zu. Die Aufmerksamkeit richtet sich vor allem auf die wechselseitigen Vergeltungszölle der USA und China. Aber auch der Handelskonflikt zwischen Europa und Nordamerika stellt die traditionelle Freundschaft auf die Probe. Das Investmentteam von Capital Group gibt einen Überblick.

2017 waren die Märkte ruhig, doch Anfang dieses Jahres änderte sich das. Bei Aktienbewertungen nahe ihren Allzeithochs können externe Faktoren die Märkte leichter aus dem Gleichgewicht bringen. Zwar haben auch das neue Interesse der Aufsichtsbehörden an Technologiefirmen und ein möglicher Inflationsanstieg für Kursschwankungen gesorgt, doch letztlich drängt die drohende Krise des Welthandels die meisten anderen Themen in den Hintergrund.

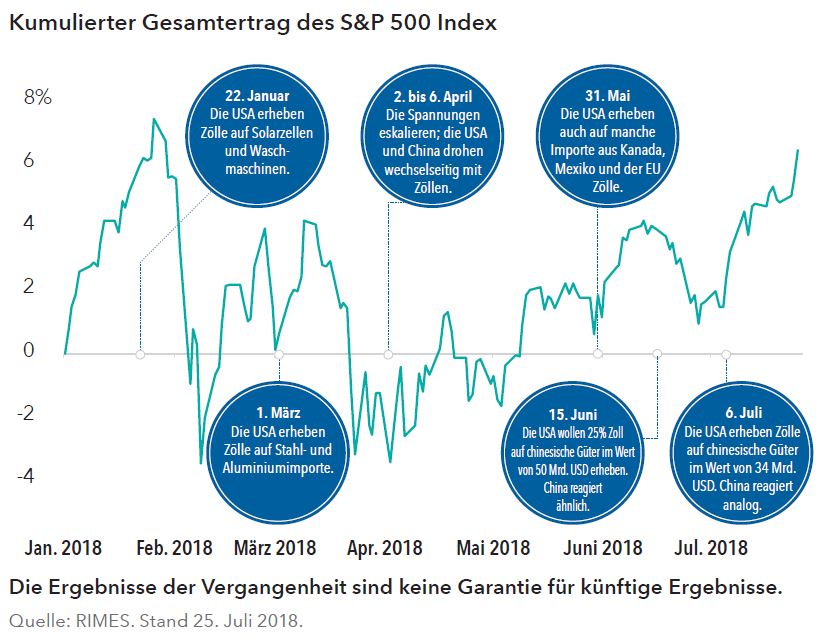

Die ersten US-Zölle – auf Solarzellen und Waschmaschinen – Ende Januar sorgten für die erste Korrektur des amerikanischen Aktienmarkts seit 2016. Seitdem haben sich Aktien oft parallel zu den Schlagzeilen zum Welthandel entwickelt. Als die USA und China in der ersten Aprilwoche immer neue Drohungen austauschten, schwankten die Kurse heftig. Als die Rhetorik dann milder wurde, fühlten sich die Investoren wieder sicherer und investierten einmal mehr in risikoreichere Titel.

Bis Ende Juni stiegen die Kurse etwas, bis die USA-Zölle auf chinesische Güter im Wert von 200 Milliarden US-Dollar androhten. Daraufhin fielen sie erneut. Die Lage bleibt also unklar. Gerade erst sprachen die USA nicht mehr von neuen Zöllen auf Autos, sondern legten mit EU-Kommissionschef Juncker eine gemeinsame Erklärung vor. Darin hieß es, man wolle intensiv „auf eine Welt ohne Zölle, nichttarifäre Handelshemmnisse und Subventionen“ hinarbeiten.

Großen Anteil an der Volatilität hatten die Versuche der Investoren, sich einen Reim auf die Drohungen zu machen. Bis jetzt wurden nur wenige umgesetzt, auch wenn die Lage unklar bleibt. Gerade erst drohten die USA Zölle auf chinesische Exporte im Wert von weiteren 400 Milliarden US-Dollar an, was den Wert der chinesischen Importe von US-Gütern deutlich überschritte. Für Matt Miller, politischer Volkswirt der Capital Group, ist daher das Risiko gestiegen, dass sich Peking mit nichttarifären Handelshemmnissen revanchiert. Denkbar wären Verbraucherboykotts oder die konsequentere Durchsetzung von Vorschriften bei den Niederlassungen von US-Unternehmen in China.

„Selbst wenn die Lage eskaliert, muss Trumps ungewöhnlicher und aggressiver Verhandlungsstil nicht das Vorspiel zu einem großen Handelskrieg sein, unter dem beide Seiten litten“, meint Miller. „Jede Seite will die andere auf die Probe stellen, die Schmerzgrenze testen und die eigentlichen Ziele erkennen. Uns könnte eine unruhige Zeit bevorstehen, mit wechselseitigen Revanchemaßnahmen. Dies könnte die Märkte irritieren, die Unternehmen könnten in die Schusslinie geraten.“

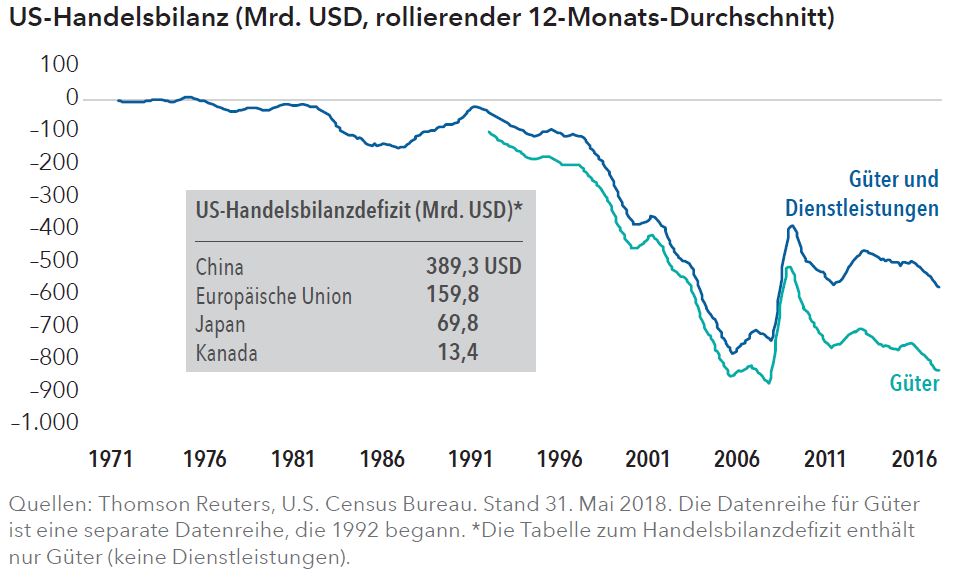

Das amerikanische Handelsbilanzdefizit ist in den letzten 25 Jahren dramatisch gestiegen, was die neue Administration ändern will. Rob Lovelace, Vice Chairman und Portfoliomanager der Capital Group, weist darauf hin, dass damit lange zu rechnen war. „Präsident Trump spricht seit Jahrzehnten davon, dass er Handelsbilanzdefizite nicht mag“, sagt Lovelace. „In vielen öffentlichen Äußerungen in seiner Zeit als Geschäftsmann war dies ein Thema. Er hat erklärt, dass die USA mit allen Ländern ausgeglichenere Handelsbilanzen brauchen. Passend dazu möchte die Administration das Defizit im Güterhandel massiv senken.“

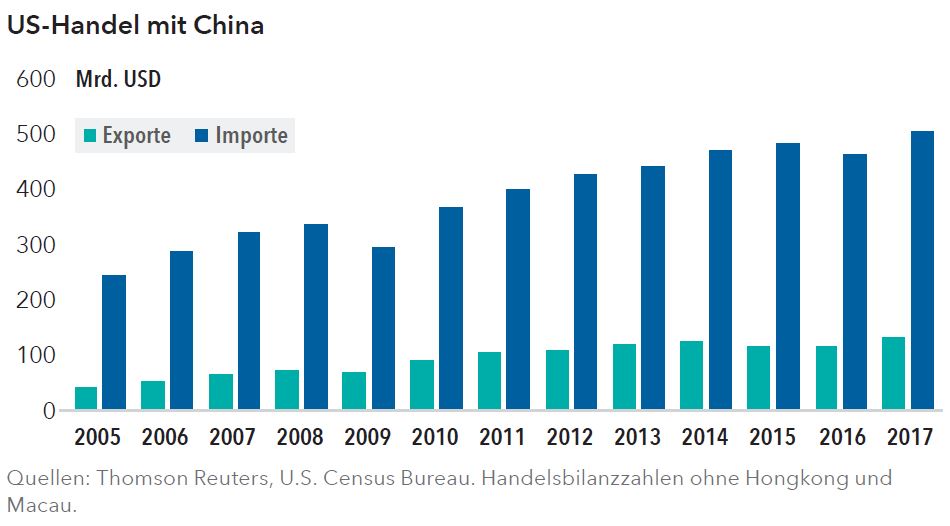

Auch wenn Trump das Defizit mit allen Ländern senken möchte, war sein wichtigstes Ziel bislang China. 2017 betrug das US-Defizit im Güterhandel mit China 376 Milliarden US-Dollar, bei Exporten von 130 und Importen von 506 Milliarden US-Dollar. Außer an Zölle hat die Trump-Administration daran gedacht, chinesische Firmen an der Übernahme von US-Firmen zu hindern, die für die Industrie wichtige Technologien herstellen. Aber auch hier machte die Administration bei einigen der strengsten Restriktionen schließlich einen Rückzieher.

Steve Watson, Portfoliomanager in Hongkong, meint, dass die Risiken zwar gestiegen seien, er aber für chinesische Aktien optimistisch bleibe. „Wenn ich mir einmal den langfristigen Ausblick ansehe, halte ich China weiter für sehr interessant für Investoren“, sagt Watson. „Ich glaube, dass Chinas Wirtschaft weiter stark wachsen wird und wir hier noch viele Jahre lang attraktive Anlagemöglichkeiten finden können.“

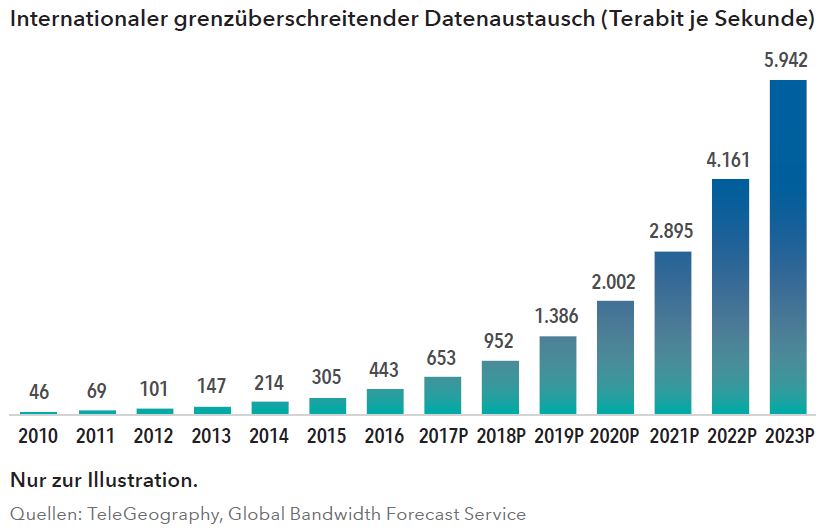

Die Unsicherheit bezieht sich zumeist auf den Güterhandel. Ein Lichtblick könnte sein, dass der Handel mit digitalen Aktiva und Ideen immer wichtiger wird. Der grenzüberschreitende Datenverkehr ist im letzten Jahrzehnt nach oben geschnellt, und sein Wachstum dürfte in den nächsten Jahren weiter zunehmen. Viele Aspekte der Digitalwirtschaft lassen sich nicht leicht von Regierungen steuern, sodass die Handelsgespräche für Technologieunternehmen wohl weniger wichtig sind als für klassische Industriekonzerne.

In den letzten Jahren hat die Globalisierung Weltwirtschaft und Märkte gestützt. Und das wird sich jetzt nicht ändern. Trotz möglichen Gegenwinds halten viele unserer Investmentexperten internationale Anlagen noch immer für eine gute Langfriststrategie.

„Natürlich ist das derzeitige Umfeld nicht für alle internationalen Unternehmen gut“, sagt Portfoliomanagerin Jody Jonsson. „Um mögliche Gewinner zu finden, braucht man Fundamentalresearch. Ich investiere seit fast drei Jahrzehnten in internationale Unternehmen. Heute glaube ich, dass erfolgreiche internationale Unternehmen meist ein innovatives Management, vielfältige Ertragsquellen und stabile Finanzen haben. Jetzt, wo die Globalisierung in eine neue Phase eintritt, achte ich genau auf diese Dinge.“ Rob Lovelace stimmt ihr zu: „Veränderungen der Wirtschafts- und Handelsregime und Wendepunkte der Märkte sind für Manager wie uns eine Chance. Wir können dann kurzfristige Kursverzerrungen nutzen und in Unternehmen investieren, die wir für die Gewinner von morgen halten.“

Hinweis: Diese News ist eine Mitteilung des Unternehmens und wurde redaktionell nur leicht bearbeitet.

Von: Capital Group

Quelle: Das Investment