Wenn es darum geht, Statistiken zu verfälschen und Renditen zu verzerren, steht der Wechselkurs von Dollar und Euro ganz weit vorn. Fondsmanager versuchen, das Währungspaar im Griff zu halten. Doch das ist nicht leicht.

Respekt. Das ist das erste Wort, das sich aufdrängt, wenn man sich mit Finanzprofis über Währungen unterhält. „Währungsmanagement gestaltet sich in der Regel sehr schwierig“, warnt zum Beispiel Ulrich Voss, Leiter Kapitalmarkt beim Family Office Tresono.

Und nennt ein Argument: „Währungspaare oszillieren oftmals mit deutlichen Abweichungen von der sogenannten Kaufkraftparität.“ Und mit dieser Meinung ist er nicht allein, wenn es darum geht, die wirren Wege der Währungen vorhersagen zu wollen.

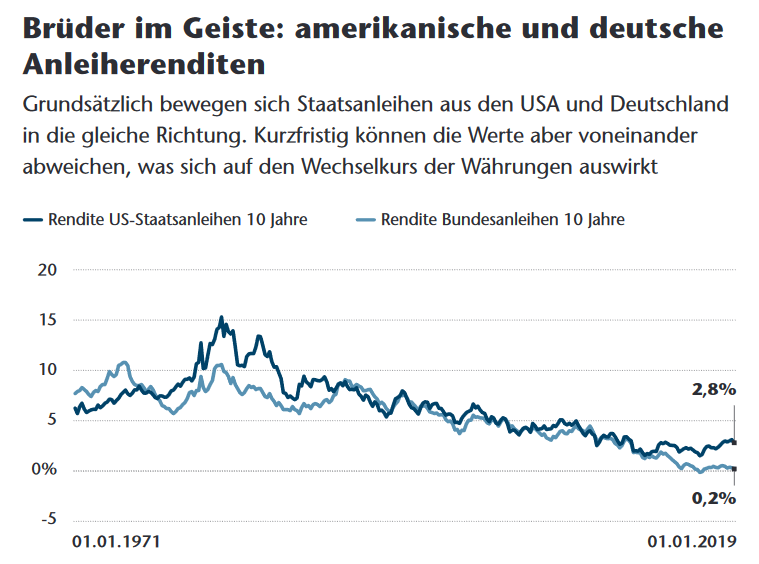

Denn es reicht in der Tat nicht, einfach nachzusehen, wo Big Mac und Billy-Regal am teuersten und wo am billigsten sind. Um Währungen einzuschätzen, muss man Wirtschaftsleistung, Schulden, Zinsen, Inflation und Außenhandel von Ländern und Regionen betrachten, plus globale Geldströme. Schließlich stehen hinter jeder Währung eine Volkswirtschaft, eine Mentalität, eine Regierung und eine Zentralbank. Das ist beinharte Makro-Ökonomie, für die nicht selten ganze Abteilungen mit Strategen und Volkswirten verantwortlich sind. Und selbst dann kann man zuweilen fürchterlich falsch liegen, länger als die Geduld der Investoren reicht. Das gilt vor allem für das Devisenpaar Euro und US-Dollar (siehe auch Charts). Denn das ist sogar in der Lage, Anleger zu falschen Entscheidungen zu führen.

Quelle: Federal Reserve of St. Louis / eigene Berechnung

„Währungen sind die wahrscheinlich größte Fehlerquelle bei der Geldanlage“, bestätigt Ansgar Guseck, der im Portfoliomanagement des Dachfonds-Betreibers Sauren arbeitet und deshalb sehr viele Investmentkonzepte zu Gesicht bekommt. Den einfachsten Fehler können Anleger schon begehen, indem sie die falsche Anteilsklasse eines Fonds kaufen. Und zwar dann, wenn der Fonds in Dollar aufgelegt wurde, was gerade bei internationalen Fondsgesellschaften oft der Fall ist.

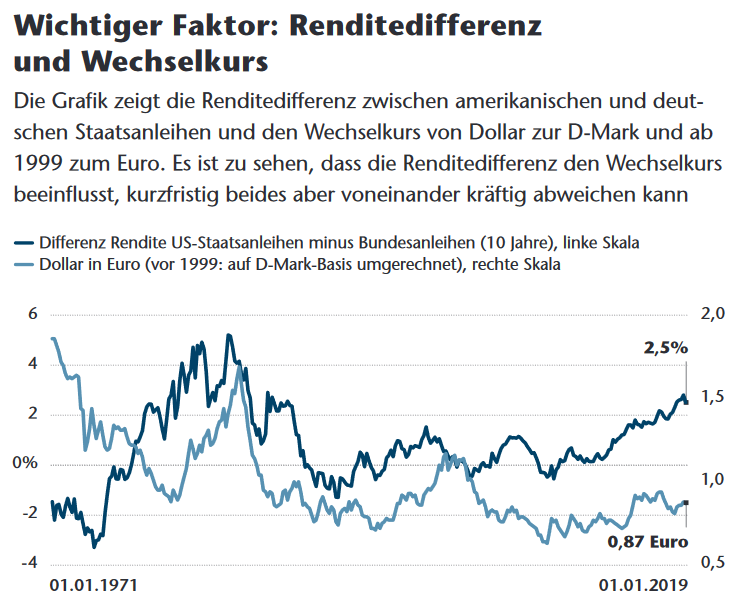

Quelle: Federal Reserve of St. Louis / eigene Berechnung

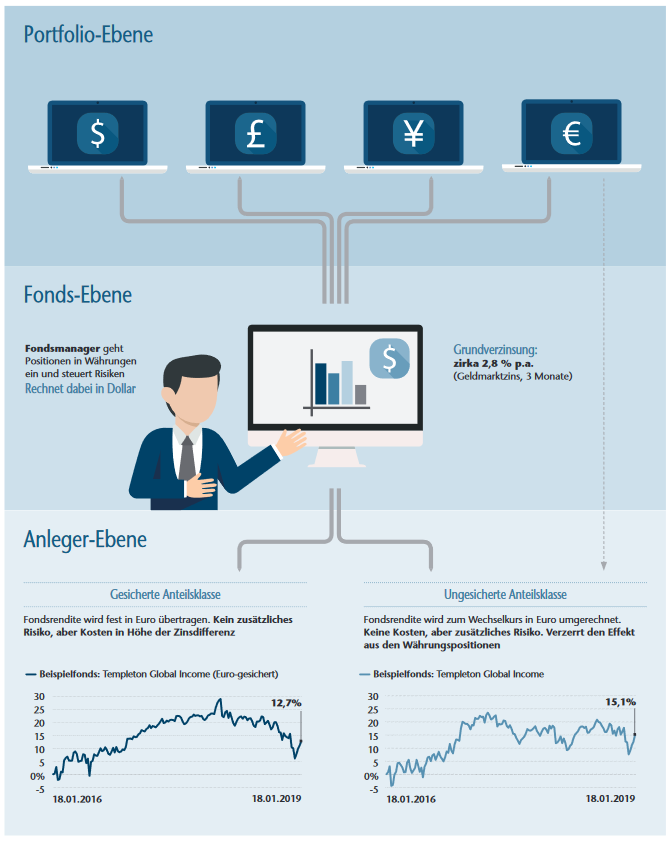

Dann stellt sich nämlich die Frage, ob man das in Dollar erzielte Anlageergebnis fest in Euro übertragen lässt. Das leisten währungsgesicherte Klassen, es kostet aber Sicherungsgebühren in Höhe der Zinsdifferenz zwischen ursprünglicher und gewünschter Währung. Experten rechnen zurzeit mit über 3 Prozent pro Jahr, um einen Dollar-Fonds in den Euro rüberzusichern (siehe auch Infografik unten).

Alternativ kann man auch eine ungesicherte Anteilsklasse kaufen, setzt das Ergebnis damit aber dem frei schwingenden Wechselkurs aus. Das führte unter anderem dazu, dass die ungesicherten Tranchen globaler Rentenfonds im Jahr 2018 die einschlägigen Rennlisten anführten. Denn in dem Jahr verlor so gut wie alles an Wert: Aktien, Anleihen, Rohstoffe, Edelmetalle – nur der Dollar nicht. Der wertete um 4,6 Prozent auf und sorgte damit nicht selten sogar für das Gesamtplus. „Das war aber 2015 noch viel gravierender“, betont Ansgar Guseck und verweist darauf, dass damals der Dollar sogar um 11,4 Prozent zulegte und damit sämtliche Fondsstatistiken verzerrte. Bei Sauren geht man bei der Wahl der Anteilsklassen deshalb rigoros vor: Bei Aktienfonds immer die ungesicherte Tranche, bei Rentenfonds immer die gesicherte. Bei Mischfonds entscheidet man das von Fall zu Fall.

Illustrationen: Freepik, Graphiqastock/Freepik, Vecteezy.com

Warum die Extrawurst für Aktien? Hier gelten Währungen noch immer als wichtiger Bestandteil der Anlage und liefern oft einen klassischen Gegenlauf: Wenn die Währung abwertet, stärkt das den Export des Landes und stützt die Aktienkurse.

Aber kann man es nicht auch bewusst nutzen, wenn der Dollar als fast einziges Finanzprodukt an Wert gewinnt? Für Fondsmanager ergeben sich vier Varianten, um damit umzugehen: 1. Währungsrisiken generell ausschalten. 2. Wechselkurse frei bewegen lassen. 3. Wechselkurse steuern, um Risiken zu senken. 4. Wechselkursrisiken zusätzlich eingehen, um die Rendite zu steigern. Wobei Variante 4 die schwierigste sein dürfte, wie schon Gusecks Aussage andeutet: „Ich kenne keinen langfristig erfolgreichen Währungsfonds.“

Variante 2 verliert indes an Zuspruch – zumindest gefühlt und Aktien einmal ausgenommen. Das bestätigt Manuel Stratmann. Er ist als Senior-Manager für sogenannte Währungs-Overlays zuständig, die die Fondsgesellschaft Universal-Investment anbietet. Seine Aufgabe ist es also, Währungen von mehreren Portfolios oder Anlagen mit Derivaten in eine gewünschte Richtung zu steuern. Für rund 15 Milliarden Euro ist Universal damit schon zuständig, Tendenz kräftig steigend. „Das Geschäft wächst jedes Jahr zweistellig“, sagt Stratmann. Und auch er zollt dem Metier Respekt. Der Fokus in seinem Haus liege nicht darauf, zusätzliche Gewinne einzufahren. Vielmehr gelte es, Währungsrisiken in einem im Vorfeld bestimmten Rahmen zu halten, in Bandbreiten.

In seinem Team werde mit Abstand der Dollar am meisten abgesichert, erklärt Stratmann. In Bezug auf Anlageklassen geht es – in einer Linie mit Ansgar Gusecks Meinung – hauptsächlich um Anleihen und Immobilien. „Da verursachen Währungskurse Schwankungen, die Anleger nicht immer tragen können oder wollen“, so Stratmann.

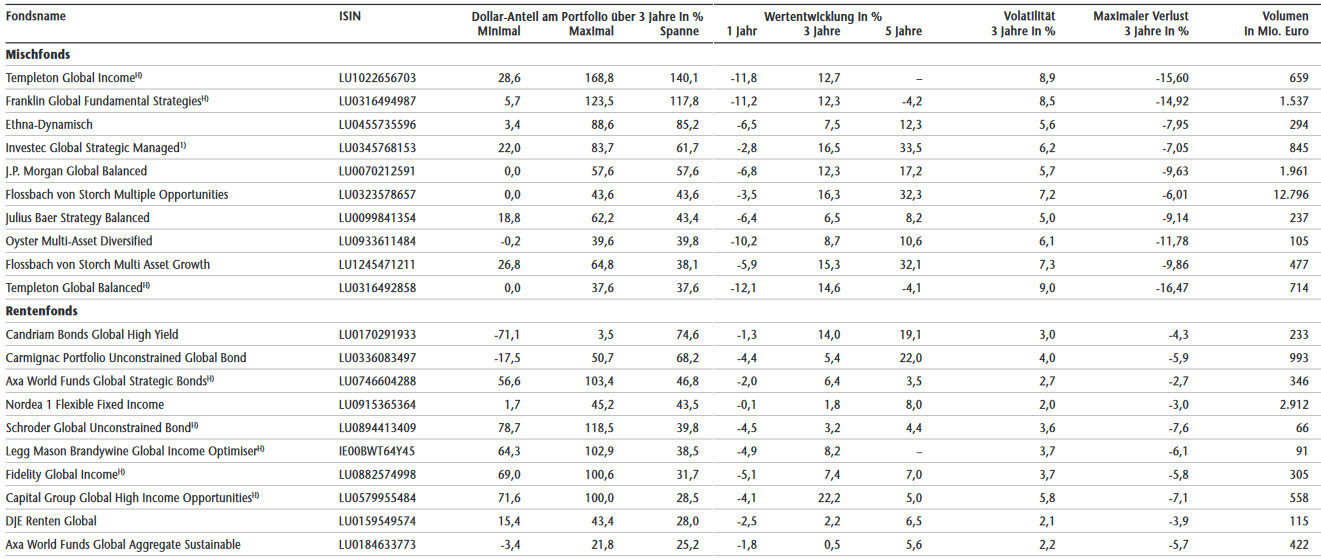

Tatsächlich finden sich in Deutschland nicht allzu viele Rentenfonds, in denen die Dollar-Quote deutlich schwankt und Währungsmanagement im Statut steht. Zumindest legen das Daten des Dienstleisters Morningstar Direct nahe. Wir haben uns die Dollar-Quoten international aufgestellter Rentenfonds im Lauf der vergangenen drei Jahre anzeigen lassen. Und siehe da: Die Spanne zwischen Höchst- und Tiefststand ist bei den meisten überschaubar.

Diese Rentenfondsmanager kümmern sich eher um Durations- und Ausfallrisiken und halten dafür die Währungseinflüsse möglichst klein. Wer tatsächlich Hand anlegt, um dem Dollar-Euro-Gefüge ein lukratives Schnippchen zu schlagen, trägt meist einen Zusatz wie „Flexibel“ oder „Unconstrained“ (englisch für: „zwanglos“) im Fondsnamen.

Eine Aussage von Lewis Aubrey-Johnson lässt ahnen, wie verdreht das alles manchmal ist: „Wir managen in Dollar aufgelegte Fonds, somit geht es bei uns um den Anteil, den wir in Euro angelegt haben“, sagt der Leiter für Anleihen bei Invesco. Beim Flexi-Fonds Invesco Global Bond (ISIN: LU0794791367) habe die Euro-Quote in den vergangenen drei Jahren zwischen 7 Prozent im Tief und über 27 Prozent gelegen. Rechnet der Fondsmanager mit einem schwächeren Dollar, kann er – zumindest theoretisch – das gesamte Portfolio in andere Währungen packen. Wenn die tatsächlich aufwerten, fährt er Gewinne in Dollar ein, die wiederum eins zu eins in Euro umgerechnet werden.

Hand am Dollar: Die agilsten Renten- und Mischfonds

In dieser Tabelle finden Sie global aufgestellte Renten- und Mischfonds mit den am stärksten schwankenden Dollar-Anteilen, bewusstem Währungsmanagement und mindestens einer schwarzen Null auf Sicht von drei Jahren.

Quelle: Morningstar/eigene Berechnung, Stichtag 18. Januar 2019

von Andreas Harms

Quelle: Das Investment