Nachdem unser letztes Update die Branchen und einige Beispielunternehmen zum Thema hatte, möchten wir uns diesmal den Fonds in den SJB-Strategien widmen. Auch wenn sich die Lage an den Börsen seit Jahresbeginn dramatisch geändert hat, so sind die Fonds in den Portfolios zum Großteil gleichgeblieben. Allerdings haben wir ein regelmäßiges Rebalancing vorgenommen und auch die Gewichtungen geändert, wenn uns dies notwendig erschien.

Im Folgenden finden Sie einige Beispielfonds aus unseren Strategien. Fangen wir mit Goldminenaktien an.

Zu Beginn der Coronakrise wurde alles verkauft, es gab also keinen Ort um sich „zu verstecken“. Gleichzeitig stieg aber der Goldpreise nach zwei bis drei Wochen deutlich an, die Minenaktien fielen dennoch weiter. Dann sank auch noch der Ölpreis kurzzeitig ins Negative, Minen fielen weiter. Obwohl die Kosten gesunken und der Goldpreis gestiegen waren. Diesen Umstand nutzten wir für Zukäufe nicht nur in der bestehenden Goldposition Craton Precious Metal sondern investierten zudem in den auf größere Minen fokussierten Bakersteel Precious Metals. Und als dann 6 Wochen später alle mitbekommen hatten, dass es da eine Branche gibt, die sich um fast 50% erholt hatte, nahmen wir bereits wieder Gewinne mit, nach den nächsten ca. 20% jetzt nochmal. Vom Tiefpunkt zum Stand heute (2.6.2020) sind es 70% Anstieg.

Die Transaktions-Zeitpunkte für den Craton Precious Metal und den Bakersteel Precious Metals im Vergleich zum MSCI World, beide in den Strategien Substanz und Surplus enthalten, entnehmen Sie bitte folgender Grafik.

Neben den Goldminen haben wir den Fokus in den letzten zwei Jahren auf weitere bisher recht resistente Branchen gelegt: Gesundheitswesen, Konsumgüter und Technologie. Regional sehen wir Asien weiterhin als aussichtsreichsten Markt.

Konsumgüter und Gesundheitswesen hielten sich etwas besser als der weltweite Aktienindex MSCI World, die Ertragslage der Unternehmen ist aber deutlich stabiler, so dass die überall zu erwartenden Umsatzrückgänge für das zweite Quartal hier geringer ausfallen werden. Supermärkte und Apotheken waren schließlich offen.

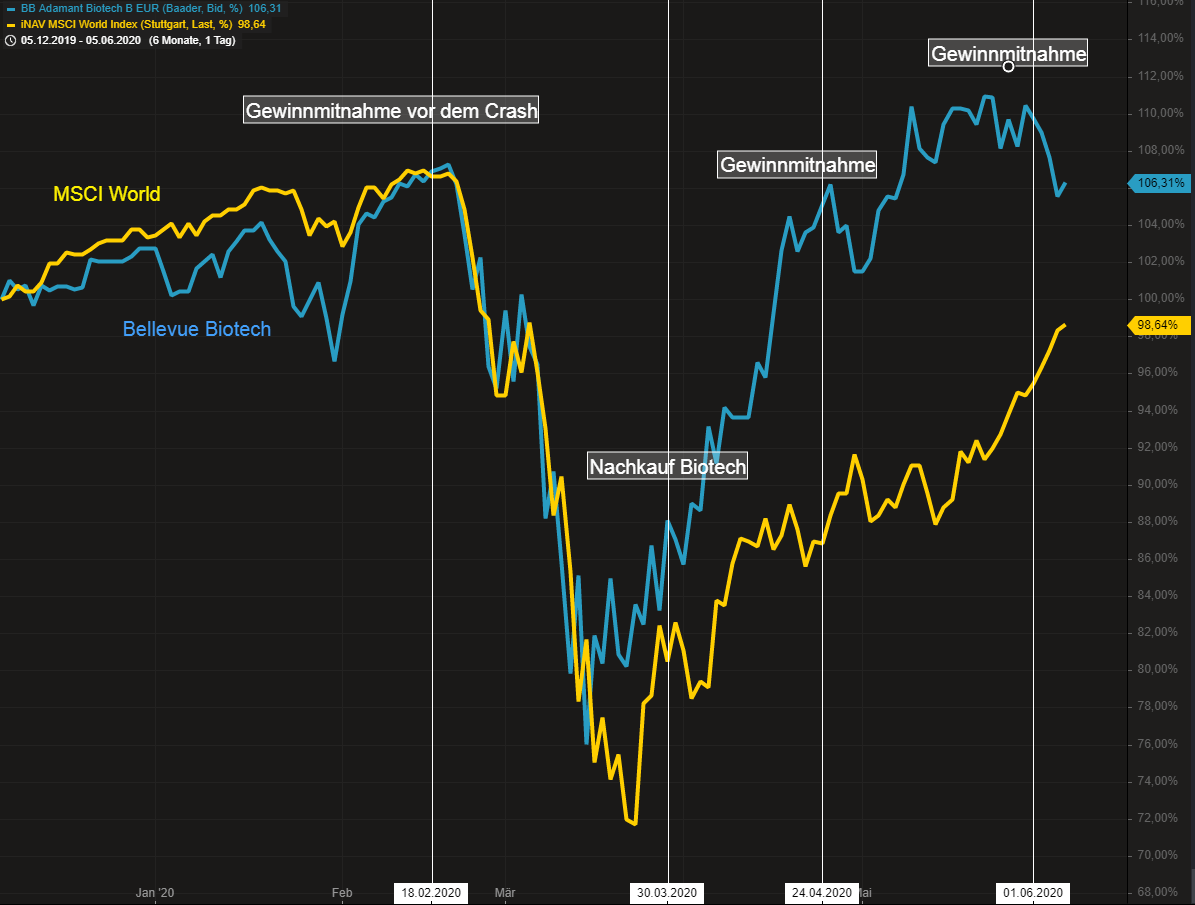

Im Bereich Gesundheitswesen tat sich insbesondere der Sektor Biotech hervor. Die Transaktionen in der Strategie Surplus finden Sie in untenstehender Grafik.

Dass Amazon DER Gewinner der Coronakrise ist, hat mittlerweile jeder mitbekommen. Ohne Zoom-Konferenzen, Skype-Meetings, Cloudlösungen und die zu Grunde liegende IT-Infrastruktur wäre aber auch die verstärkte Arbeit im Home Office gar nicht möglich gewesen. Profitiert haben hiervon vor allem Microsoft sowie andere Anbieter von Lösungen in der Telearbeit.

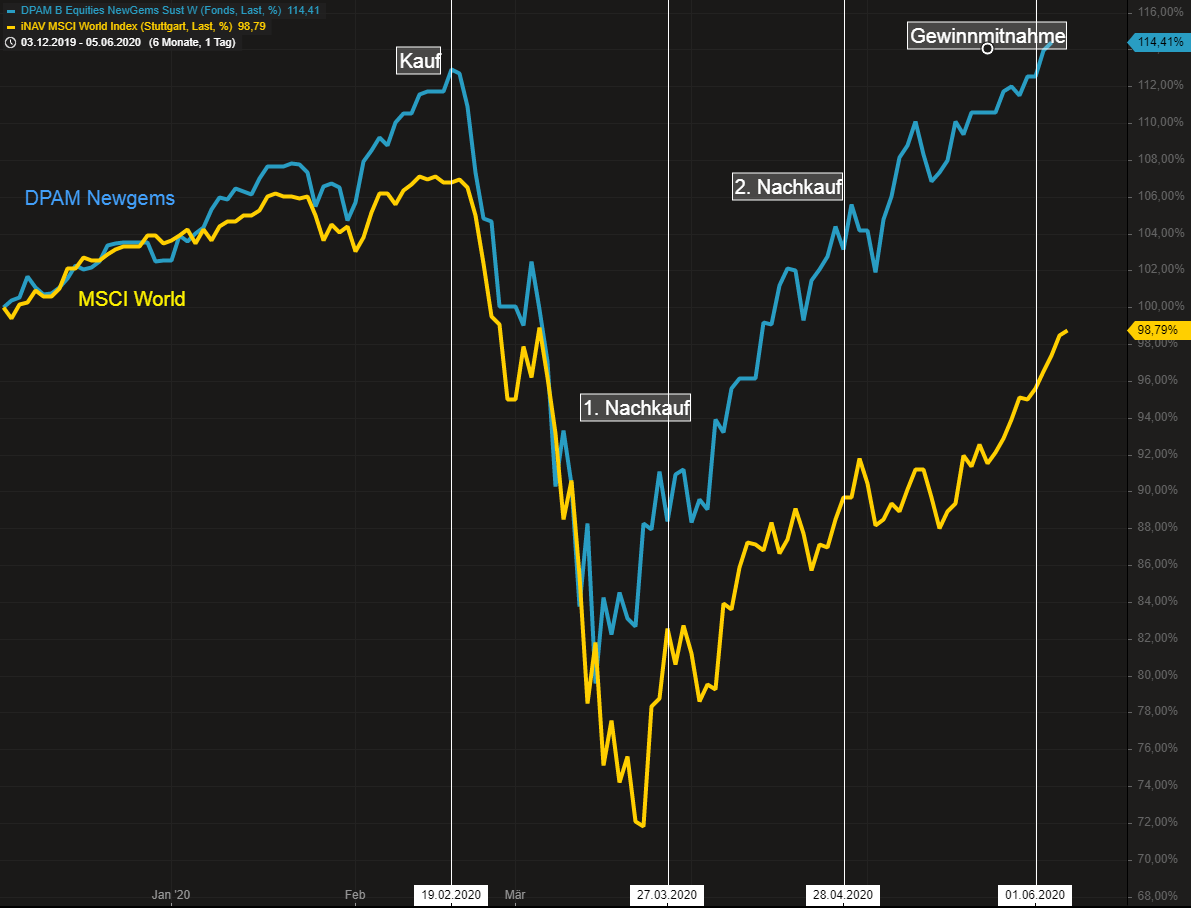

In der Strategie Surplus haben wir mit dem DPAM NewGems auch gleichzeitig ein wunderbares Beispiel für den Durchschnittskosteneffekt. Denn im Rahmen der Gewinnmitnahmen am 20.2., also einen Tag vor dem Corona-Crash, haben wir diesen Fonds ins Portfolio aufgenommen. Indem wir zweimal nachkauften, konnten wir den Einstiegspreis verbilligen und die Position befindet sich nun insgesamt im Plus, siehe Grafik:

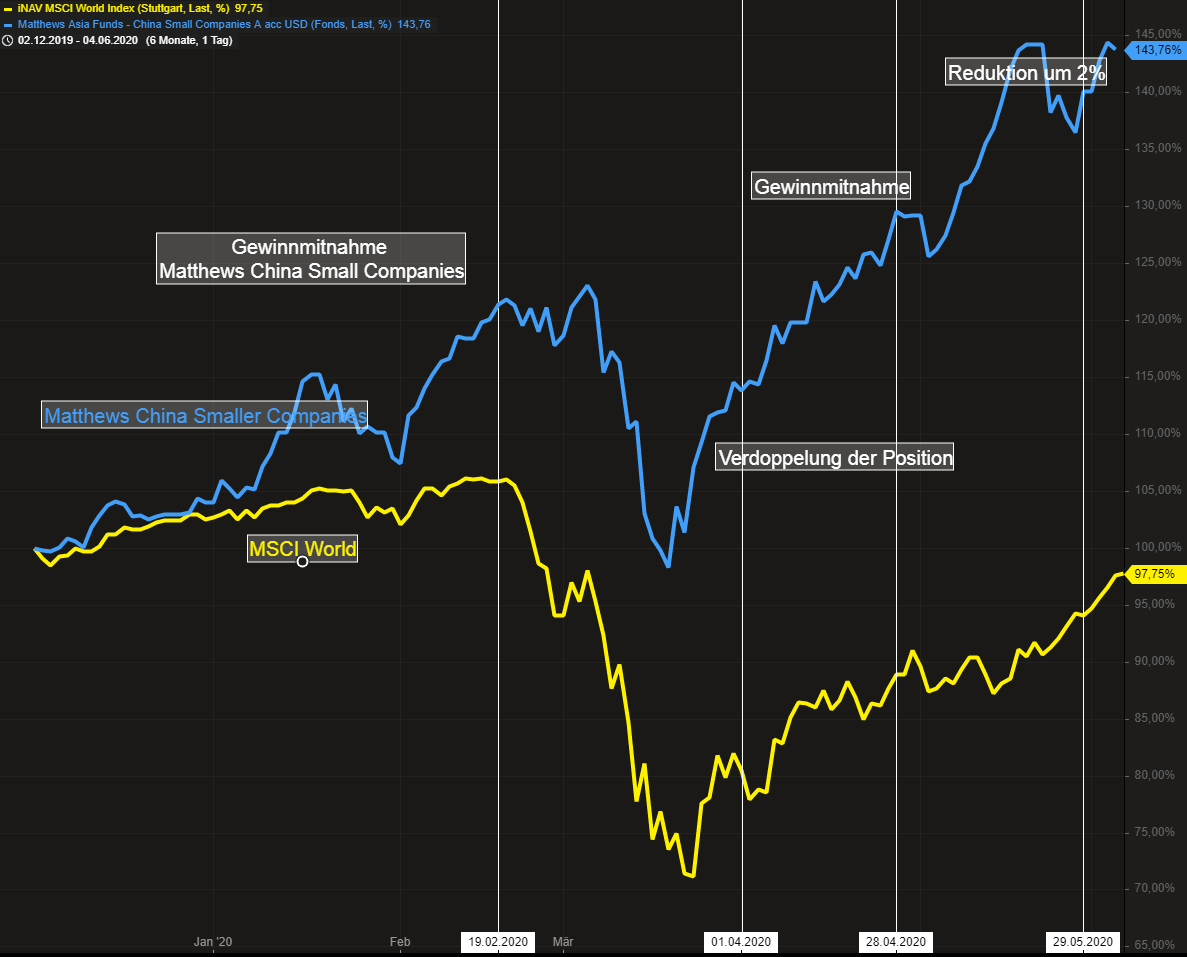

Als letztes Beispiel für antizyklisches Investieren dienen die Transaktionen in der Strategie Surplus im Fonds Matthews China Small Companies. Denn schon der Nachkauf eines Chinafonds mitten im Coronacrash war eindeutig nicht Marktkonsens. Die Verdopplung der Position noch weniger. Wenn man aber bedenkt, dass chinesische Nebenwerte allesamt nicht in den großen Indexfonds und ETFs enthalten sind und damit auch nicht panisch abverkauft wurden, und dann noch hinzunimmt, dass ein Großteil der Aktien von den Eigentümern gehalten wird, die sicher wegen Corona auch nicht verkaufen, so ergeben sich einige Argumente für diesen Bereich.

Bleibt als Fazit: Wir haben in den letzten zwei Jahren nach starken Anstiegen immer wieder Gewinne mitgenommen und diese Mittel zum Teil als Reserve geparkt. Diese Reserve konnten wir dann Mitte März, inmitten des Crashs, aktivieren und Qualitätsaktien günstig nachkaufen. Dadurch ergibt sich die schnelle Erholung der SJB Strategien. Während nun allerorten zu lesen ist, dass Manager die Aktienquote wieder erhöhen, reduzieren wir diese bereits wieder, um erneut eine Reserve zu haben. Die Cashquoten in den Strategien liegen nach den Gewinnmitnahmen zu Wochenbeginn nun wieder zwischen 15% und 19%.

Bei Fragen zu einzelnen Positionen oder den Strategien rufen Sie uns bitte an.

Bleiben Sie gesund!

Herzlichst,

Sebastian Zimmermann