![]() Assenagon | München, 02.02.2021.

Assenagon | München, 02.02.2021.

Das Konzept Faktor-Investing ist – einmal verstanden – relativ intuitiv. Motiviert durch wissenschaftliche Ergebnisse lässt sich die Wertentwicklung von Aktien anhand von Faktoren wie beispielsweise Value erklären. Ein Ziel ist es, systematische Anlagestrategien zu konstruieren, welche eine Outperformance gegenüber der Benchmark generieren. Hierzu werden anhand ausgewählter Kennzahlen Portfolien gebildet, die zu den erwünschten Faktoren hohe Ausprägungen aufweisen und damit von der Benchmark abweichen.

Die grundlegende Forschung reicht bis in die 70er Jahre zurück. In der Fondsbranche hat das Thema Faktor-Investing insbesondere durch die Studie der Professoren Ang, Goetzmann und Schäfer (2009) an Momentum gewonnen. Auf Basis einer Performance-Analyse des norwegischen Staatsfonds kamen die Autoren zu dem Schluss, dass aktives Fonds-Management gegenüber einer faktorbasierten Allokation keinen substanziellen Mehrwert generiert.

Durch das rasante Wachstum an verwaltetem Vermögen in Form passiver Fondsprodukte über die letzten 15 Jahre war es lediglich eine Frage der Zeit, bis entsprechende systematische Faktor-Strategien ebenfalls dem breiten Anlegermarkt zugänglich gemacht wurden.

Die Value-Prämie

So simpel es auch klingen mag, den Erkenntnissen langjähriger Forschung nach zu investieren, so diffus präsentiert sich die erzielte Performance entsprechender Produkte im Vergleich. Als Beispiel dient hier der Faktor Value, der – nicht zuletzt dank der initialen Arbeit von Graham und Dodd (1928) – einen der am weitest verbreiteten Investmentstile in der Finanzbranche darstellt.

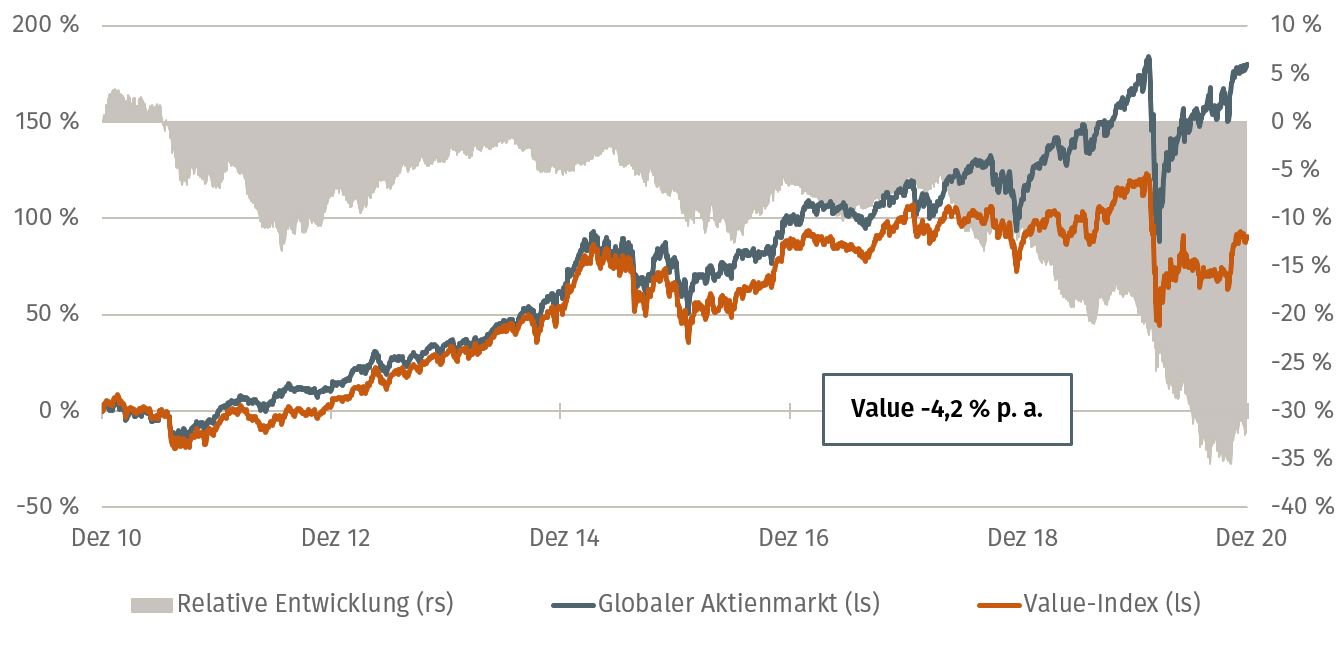

Allerdings hatten es Investoren entsprechender Fonds in den vergangenen zehn Jahren nicht immer leicht, wie Abbildung 1 verdeutlicht. Als Proxy für die Value-Prämie haben wir die Wertentwicklung eines globalen Value-Index gegenüber seinem zugrunde liegenden Universum abgebildet, welcher von milliardenschweren, passiven Fonds abgebildet wird. Wie sich unschwer erkennen lässt, schnitt Value als Investmentstil im globalen Vergleich sehr schlecht ab. In Zahlen ausgedrückt: Der Value-Faktor lieferte eine jährliche Underperformance von 4,2 Prozent.

Gegeben dieser Entwicklung über einen langfristigen Zeitraum ist es nicht verwunderlich, dass sich der Anteil an kritischen Beiträgen in der Fachpresse mehrt und die fortwährende Existenz der Prämie hinterfragt wird.

Abb. 1: Wertentwicklung Value-Index vs. globaler Aktienmarkt

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Implementierungsmethodik als Grund für Value-Schwäche

Bevor die Existenz der Value-Prämie grundsätzlich hinterfragt wird, sollte zuerst die zugrunde liegende Methodik unter die Lupe genommen werden.

Tabelle 1 zeigt die regionale Allokation des Value-Index und im Vergleich die des globalen Aktienmarktes, welcher alleine gemäß der Marktkapitalisierung allokiert. Im Vergleich ist der Value-Index durch seinen Selektionsmechanismus deutlich in den USA untergewichtet und dafür in Europa sowie insbesondere in Japan übergewichtet. Ohne näher auf die Performance der jeweiligen Aktienmärkte eingehen zu wollen, sollte klar sein, dass die stark abweichende Gewichtung einen hohen Einfluss auf die erzielte Performance hat. Zudem ist die Frage nicht unberechtigt, inwiefern aktive Länderallokationen und die Value-Prämie zusammenhängen. Letztlich ist es das Ziel, in günstige Unternehmen und nicht in vermeintlich oder gar strukturell bedingt günstige Länder zu investieren.

Tab. 1: Regionale Allokation im Vergleich

Quelle: Assenagon, Bloomberg

Aktive Faktorwetten auf den Nebenschauplätzen

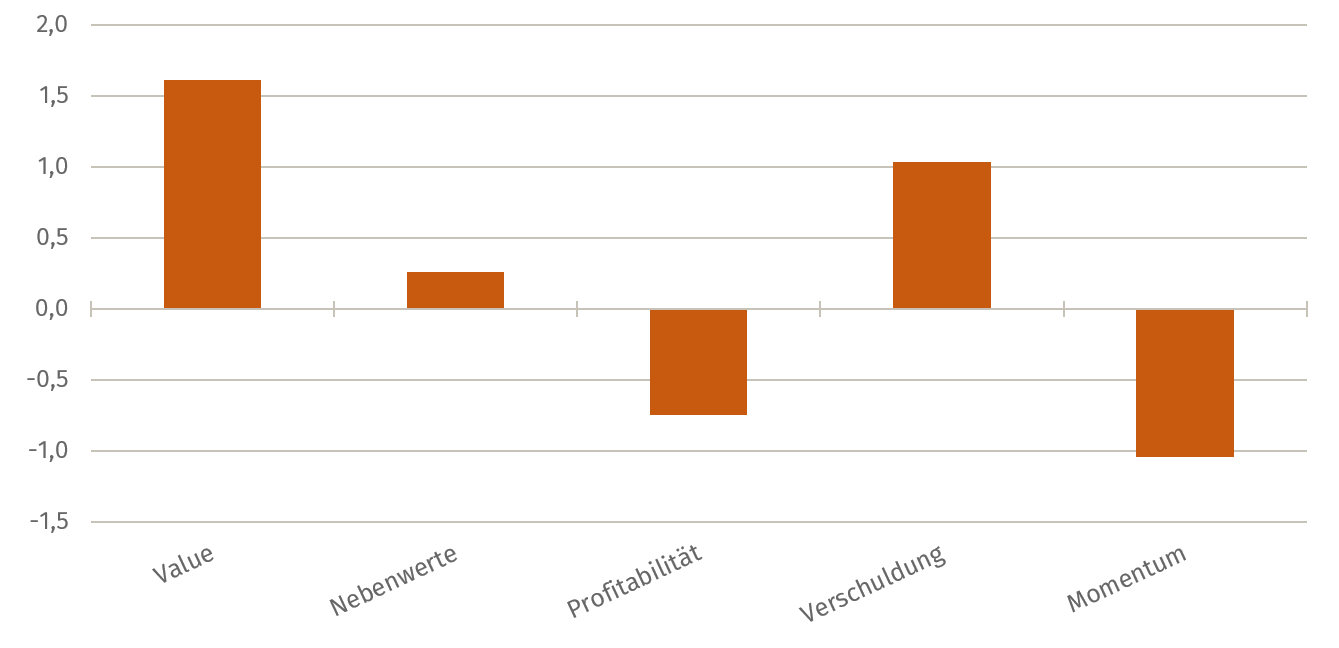

Eine Ebene tiefer finden sich weitere Gründe für die Underperformance. Abbildung 2 stellt die Faktor-Ausprägungen des Value-Index relativ zum globalen Aktienmarkt dar. Auf Basis einer normierten Skalierung lässt sich feststellen, dass der vorliegende Index per Konstruktion eine hohe Ausprägung gegenüber Value aufweist. Bedingt durch Korrelationen zwischen klassischen Value-Kennzahlen (etwa Kurs-Buchwert-Verhältnis) und anderen fundamentalen Größen, ergibt sich aber in Summe ein gemischtes Bild. Zwar befinden sich größtenteils günstige Unternehmen im Value-Index, jedoch weisen diese eine geringere Qualität (schwache Profitabilität, erhöhte Verschuldung) und ein unterdurchschnittliches Kursmomentum auf.

Abb. 2: Faktor-Ausprägungen des Value-Index

Quelle: Assenagon, Bloomberg

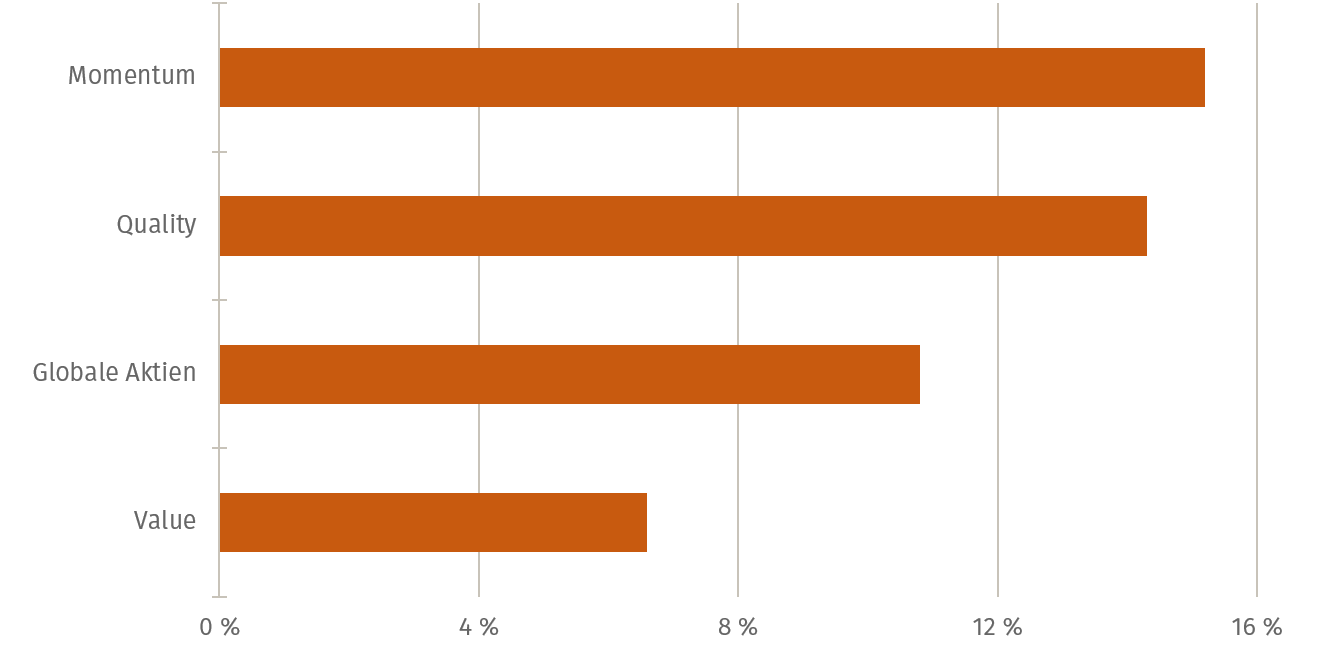

Abbildung 3 zeigt die Performance globaler Indizes, welche das Ziel haben, die Faktorprämien Quality und Momentum zu vereinnahmen. Die Outperformance gegenüber dem Value-Index lag in den vergangenen zehn Jahren bei 7,7 Prozent p. a. (Quality) bzw. 8,6 Prozent p. a. (Momentum). Sicherlich sind auch in diesem Falle unerwünschte Nebeneffekte evident. Allerdings dürfte der Netto-Effekt für das Value-Portfolio, welches eine hohe, negative Ausprägung gegenüber beiden Faktoren aufweist, ersichtlich sein. Insofern ist es nicht verwunderlich, dass der vorliegende Value-Index in Summe eine Underperformance gegenüber seinem Universum aufweist. Was sich allerdings nicht auf diese Weise beantworten lässt, ist die Existenz der Value-Prämie.

Abb. 3: Jährliche Wertentwicklung der letzten zehn Jahre

Quelle: Assenagon, Bloomberg

Assenagon Equity Framework

Die Prämisse des Equity Frameworks von Assenagon ist eine ganzheitliche Betrachtung. Dies impliziert, dass alle relevanten Einflussgrößen inklusive der vorgestellten Regionen und unerwünschten Faktoreffekte hier kontrolliert werden, um die jeweilige Prämie in möglichst reiner Form zu vereinnahmen. Im Falle einer Value-Strategie sind insbesondere auch ESG-Kriterien spannend – zeichnen sich doch entsprechende Unternehmen häufig durch eine höhere Bewertung aus.

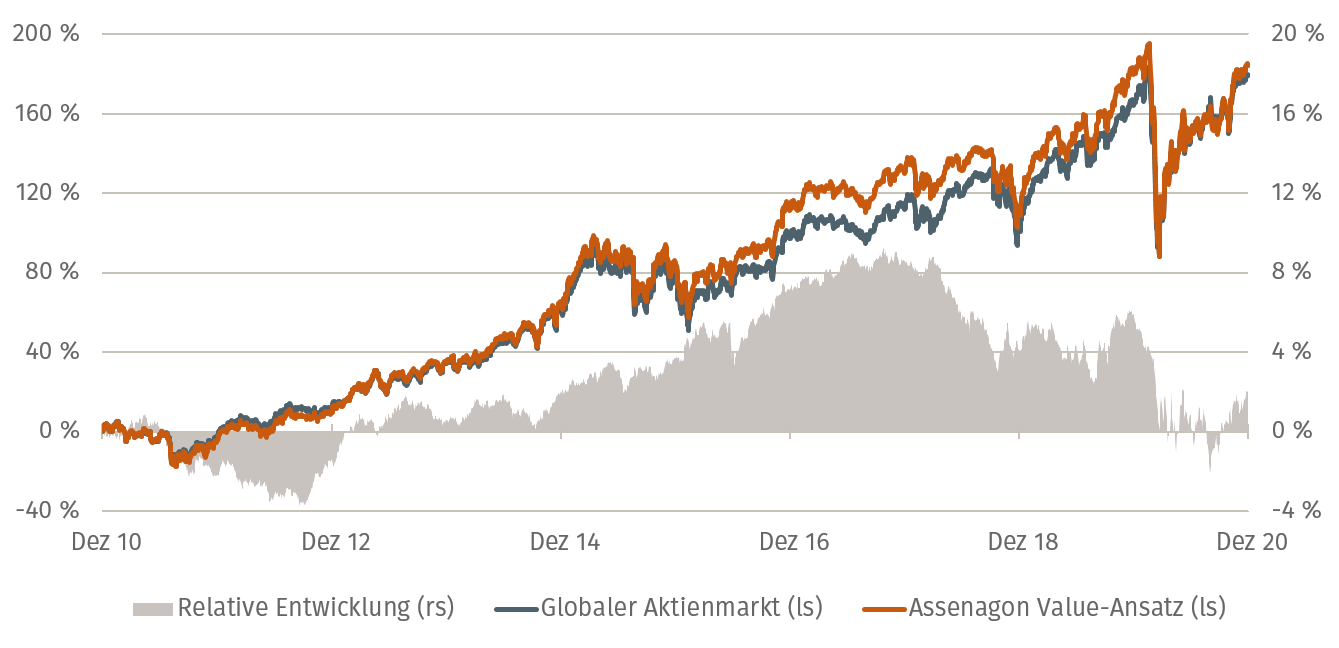

Abbildung 4 veranschaulicht die Wertentwicklung unseres globalen Value-Ansatzes, welcher mittlerweile bei Assenagon investierbar ist (siehe hier).

Abb. 4: Assenagon Value-Ansatz: Historische Analyse und Live Performance

Quelle: Assenagon, Bloomberg

Für den Anleger

Wie Abbildung 4 verdeutlicht, war es für den Value-Faktor bei ganzheitlicher Betrachtung alles andere als eine verlorene Dekade. Durch die Kontrolle der Nebenschauplätze, lag die Performance in dieser besonders schwachen Value-Phase sogar leicht vor dem Markt – in Anbetracht niedriger Zinsen und der starken Dominanz großer Technologiekonzerne ein beachtliches Ergebnis. Auch für starke Value-Phasen ist eine so konstruierte Strategie sehr vielversprechend. Über den gesamten Value-Zyklus hinweg ergibt sich somit ein attraktives Bild.

PS: Lesen Sie in der nächsten Ausgabe, wie immaterielle Vermögenswerte den Erfolg von Value-Strategien beeinflussen.