![]() Assenagon | München, 20.04.2020.

Assenagon | München, 20.04.2020.

Die Corona-Krise hatte bereits einen beispiellosen Einfluss, sowohl hinsichtlich der Auswirkungen auf die Gesellschaft und die Wirtschaft als auch hinsichtlich der von den Regierungen getroffenen Entscheidungen. Die Arbeitnehmer haben ihre Arbeitsgewohnheiten in einigen Monaten völlig verändert und die Unternehmen selbst ergreifen Maßnahmen, die noch zu Beginn des Jahres unmöglich erschienen. Trotz eines deutlichen Einbruchs des Wirtschaftswachstums ist eine Reihe dieser Maßnahmen anleihegläubigerfreundlich. Für Investoren von Unternehmensanleihen ist das Umdenken von der Shareholder- zur einer Bondholder-Orientierung vorteilhaft. In dieser Flashnote beleuchten wir einige dieser Schritte.

Kredit-Spreads neigen zu Übertreibungen bzgl. der eingepreisten Ausfallwahrscheinlichkeiten

Die Kreditaufschläge haben das höchste Niveau seit der Weltfinanzkrise 2008/2009 erreicht. Der Spread bei Euro High Yield-Anleihen überstieg im März 9 %, während die Spreads bei High Yield Credit Default Swaps (Xover-Index) 7 % erreichten. Es ist zweifellos, dass die Ausfallraten von Unternehmen von den historisch niedrigen Niveaus, die wir in den letzten Jahren beobachtet haben, steigen werden. Die aktuellen Spreads kompensieren jedoch das pessimistischste High Yield Default-Szenario von Moody’s per Ende Februar 2020. Die Fehlermarge hat sich daher deutlich erhöht.

Die aktuellen Spreads kompensieren Moody’s pessimistischstes Ausfall-Szenario

Quelle: Moody’s, Bloomberg

Eine Zunahme der anleihegläubigerfreundlichen Maßnahme

Aufgrund des dramatischen Einbruchs der Einnahmen, den die Unternehmen derzeit erleben, haben Hunderte von Firmen bereits damit begonnen, Maßnahmen zu ergreifen, die in der Vergangenheit als nicht unterstützend für die Aktienkurse angesehen worden wären. Zweifellos werden schuldenfinanzierte Übernahmen zurückgestellt, aber auch Dividenden und Aktienrückkäufe sind stark zurückgefahren worden. Dies ist sowohl innerhalb als auch außerhalb des Finanzsektors üblich. Diese Maßnahmen werden dazu beitragen, den Druck auf den Nettoverschuldungsgrad eines Unternehmens zu mindern, und stellen einen klaren Schritt zum Schutz der Liquidität und der Gläubiger dar. Häufig sind die Anforderungen an den Nettoverschuldungsgrad direkt mit den Covenants für Anleihen und Kredite verbunden.

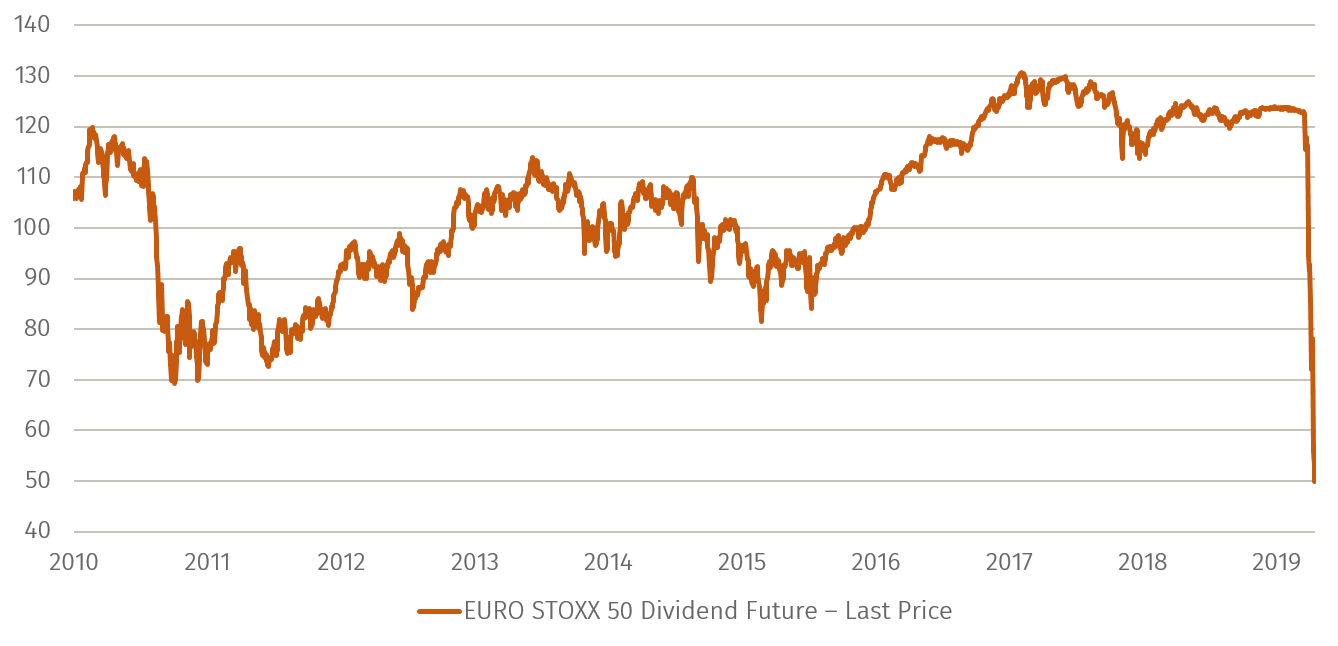

Das Ausmaß der Veränderungen lässt sich anhand einer Reihe von Metriken deutlich erkennen. Erstens zeigt der EURO STOXX Dividenden-Futures-Index, wie drastisch niedrig Dividendenerwartungen am Terminmarkt auf ein Jahr eingepreist sind. Bis zur Gesetzesänderung in Deutschland am 27. März hatte die aufgrund von sozialer Distanzierung erforderliche Verschiebung vieler Hauptversammlungen hierauf auch einen direkten Einfluss. Auch am 27. März veröffentlichte die EZB einen Hinweis an die europäischen Banken, in dem sie den Banken dringend empfiehlt, die Dividendenzahlung bis mindestens Oktober 2020 zu verschieben.

Die zukünftigen Dividendenerwartungen haben historische Tiefstände erreicht

Quelle: Bloomberg

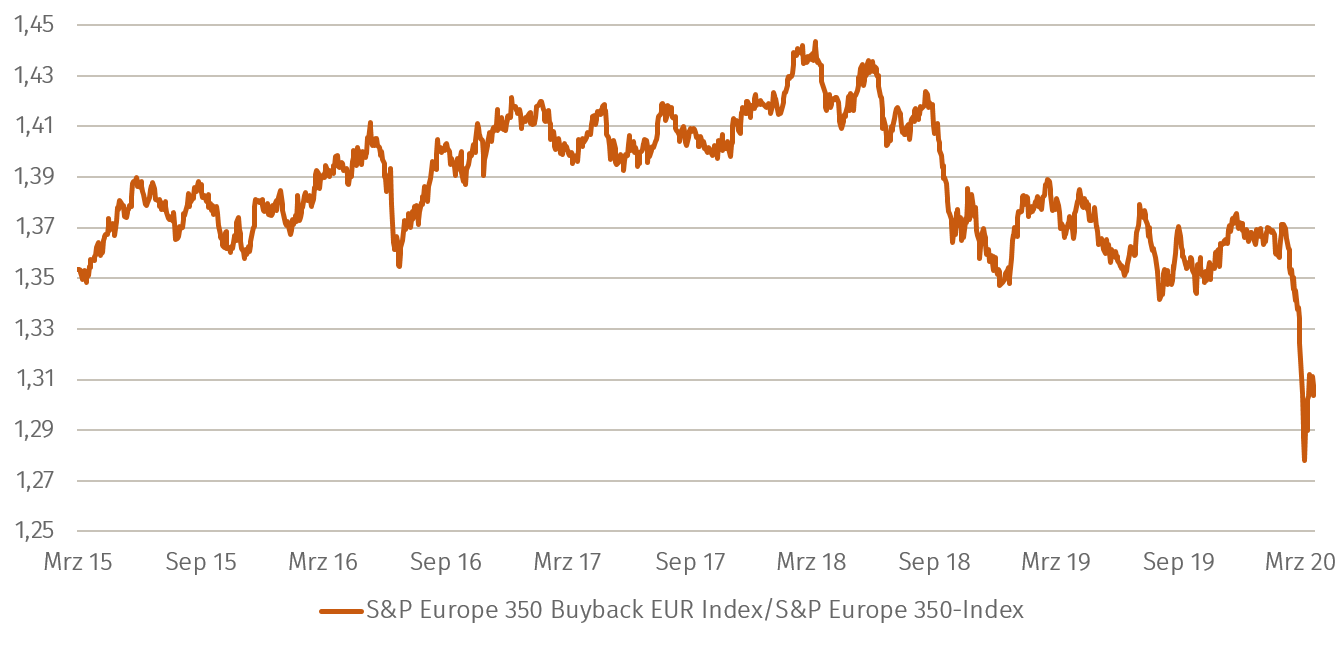

Zweitens: Vergleicht man einen Index europäischer Aktien, die häufig an Aktienrückkäufen beteiligt sind, mit dem Gesamtindex, so zeigt sich hier ein starker Rückgang der Performance aufgrund sinkender Erwartungen.

Das Performance-Quotient zwischen Aktien, die an Rückkäufen beteiligt sind, zum Index zeigt bereits eine deutliche Reduzierung der Rückkäufe

Quelle: Bloomberg

Angesichts laufender Kosten, aber sinkender Einnahmen ist die Sicherung der Liquidität für viele Emittenten zur obersten Priorität geworden. Kreditlinien werden wo möglich gezogen. Sehr erfreulich für die Anleihenanleger ist, dass viele Unternehmen auch in diesen Zeiten des Stresses weiterhin in der Lage waren, neue Anleihen zu emittieren. Für Investoren, die über liquide Mittel verfügen, war es möglich, Neuemissionen zu sehr attraktiven Konditionen zu zeichnen. Der durchschnittliche Aufschlag gegenüber der Sekundärkurve ist im letzten Monaten von 5 Basispunkten auf 45 Basispunkte gestiegen. Insgesamt wurden in den letzten Märzwochen und Anfang April über 100 Mrd. EUR/GBP-Neuemissionen platziert. Ein Großteil davon wird von der EZB im Rahmen ihres Unternehmenskaufprogrammes absorbiert werden.

Staatliche Unterstützung

Viel ist über die beispiellose finanzielle Unterstützung schon geschrieben worden, die von Regierungen und Zentralbanken weltweit durchgeführt wird. Das jüngste Beispiel war die Ankündigung der Federal Reserve, im Rahmen neuer Kreditfazilitäten in Höhe von USD 2,3 Billionen mit dem Kauf von High Yield-ETFs zu beginnen. Dies führte zum historisch besten Tag für USD High Yield-Indizes in ihrer Geschichte (+4 % am Tag und über 7 % in der Woche) sowie zu großen Zuflüssen in die Anlageklasse. Dies kommt zu den bereits angekündigten Unterstützungsmaßnahmen hinzu: Das EUR 750 Mrd. umfassende Pandemie-Notkaufprogramm der EZB, die Unterstützung der EU in Höhe von EUR 500 Mrd. durch das ESM, die rekordverdächtige Liquiditätsbereitstellung der Fed und die direkte Unterstützung für in Schwierigkeiten geratene Unternehmen in allen Ländern, wobei Deutschland und das Vereinigte Königreich bei der Unterstützung in Prozent des BIP führend sind. All dies dürfte dazu beitragen, die gegenwärtige Krise zu dämpfen und die Spreads zu stützen.

Rating-Druck

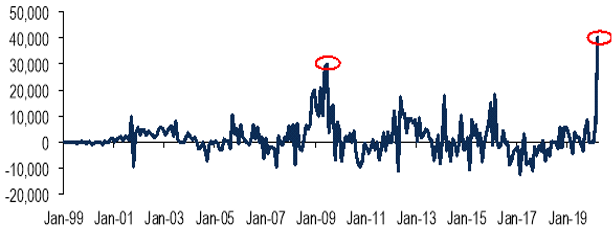

Trotz dieser kreditfreundlichen Maßnahmen reagieren die Rating-Agenturen auf den Stillstand der Weltwirtschaft mit Rating-Herabstufungen. Im März 2020 fand eine Rekordanzahl an Herabstufungen der Ratings von High Yield-Anleihen in Höhe von EUR 41 Mrd. statt. Das Risiko von “Fallen Angels” – Herabstufung von Investment Grade auf High Yield – ist ebenfalls gestiegen. Die Herabstufung von Ford im März von BBB- auf BB+ durch S&P, nachdem Moody’s im vergangenen Jahr das Gleiche getan hatte, führte dazu, dass mehr als USD 30 Mrd. Schulden nun nicht mehr Bestandteil von Investment Grade-Benchmarks sind. Dies führte zu Zwangsverkäufen durch Investment Grade Manager, die so Verluste realisieren mussten, was einen strukturellen Nachteil einer engen Bindung an klassische Anleiheindizes verdeutlicht.

Monatliche High Yield-Herabstufungen minus Heraufstufungen

Quelle: BofA Global Research

Langfristige Perspektive

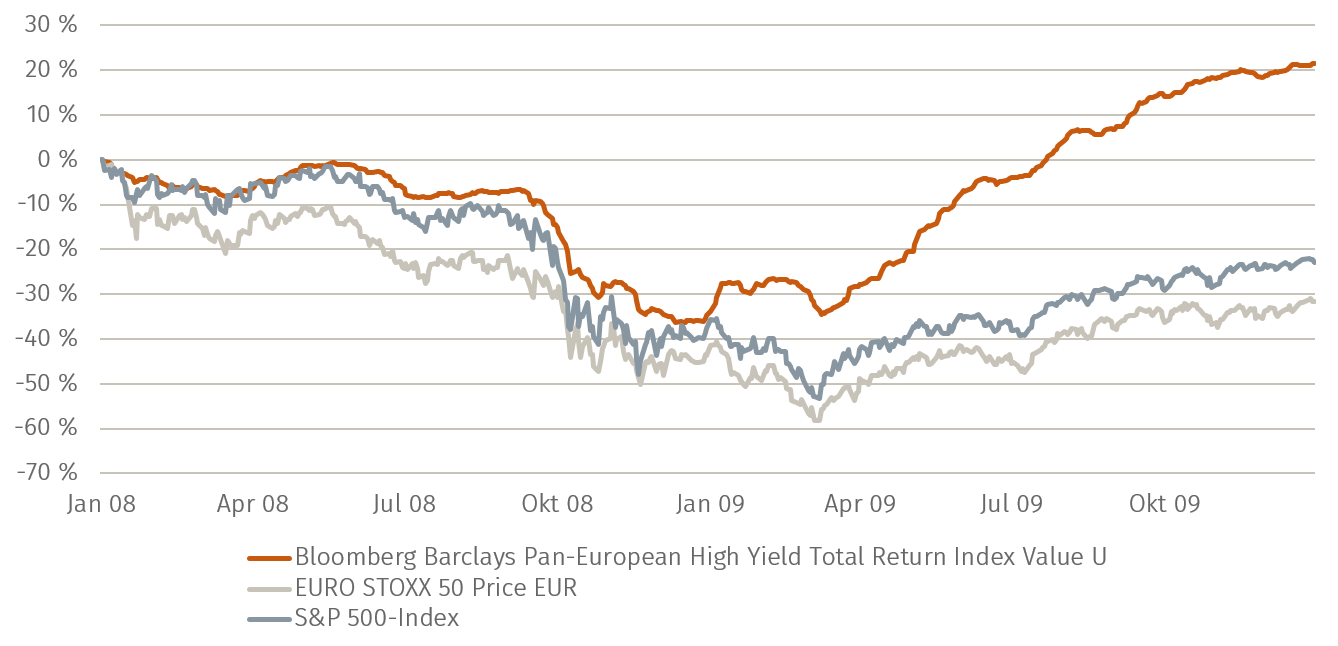

Wie Mark Twain schrieb: “Die Geschichte wiederholt sich nicht, aber manchmal reimt sie sich.” In Marktphasen wie dieser ist eine langfristige Sichtweise hilfreich. Zudem können wir auch auf historische Parallelen zurückblicken. Es ist vielleicht überraschend, wenn man auf die globale Finanzkrise von 2008/2009, eine historische Kaufgelegenheit für Aktien, zurückblickt und eine Outperformance von High Yield-Anleihen in diesem Zeitraum sieht. Selbst wenn man S&P und Euro High Yield zum Tiefststand des S&P am 9. März 2009 gekauft hätte, hätte der S&P erst im Oktober 2013 den Rückstand aufgeholt. Der EURO STOXX 50 brauchte dafür sogar noch bis Januar 2020.

Nach der globalen Finanzkrise 2008/2009 haben sich High Yield-Anleihen schneller und deutlicher erholt als Aktien

Quelle: Bloomberg

Ausblick

Selbstverständlich ist die aktuelle Krise einzigartig und die Gesamtsituation weiter sehr unsicher. Ob Ökonomen, Biologen oder Investoren, nur wenige können den Ausgang der gegenwärtigen Krise zuversichtlich vorhersagen. Nach vielen Jahren stark korrelierter Renditen zeigt sich jetzt deutlicher denn je die Bedeutung der fundamentalen Kreditanalyse und insbesondere der Stresstests von Positionen sowie der genaue Blick auf die Covenants zu einzelnen Schuldenpositionen. Es bleibt abzuwarten, ob High Yield wieder einmal besser abschneiden wird als Aktien. Die Reduzierung von Dividenden und Aktienrückkäufen wird den Kreditinvestoren sicherlich helfen. Aber die derzeit historisch hohen Niveaus der Kredit-Spreads, zusammen mit der Unterstützung der Regierungen und eine gründliche Prüfung jedes Emittenten, unabhängig von externen Rating-Einstufungen, bedeuten attraktive Aussichten für aktive Fixed Income Manager.