In den ersten acht Handelsmonaten 2024 konnte der RB LuxTopic – Flex B EUR (WKN A2P6A3, ISIN LU2185964876) um 6,5 Prozent zulegen und somit von der generell freundlichen Marktphase an den Aktienmärkten profitieren. Die Unruhe an den Aktienmärkten mit Sorgen um die US-Konjunktur, einem enormen Anstieg des japanischen Yen sowie der erneuten Eskalation im Nahen Osten zwischen Iran und Israel hat zwar Anfang August kurzfristig verunsichert, ist dann jedoch sehr schnell wieder verflogen. FondsManager Robert Beer berichtet in seinem Monatsreport für August über die derzeitige Portfolio-Zusammensetzung seines global anlegenden Fonds und analysiert die Frage, wie lange die saisonale Unruhe noch anhalten könnte.

Der RB LuxTopic Flex A hat in den ersten acht Monaten per Ende August 6,5% zulegen und somit von der generell freundlichen Marktphase an den Aktienmärkten profitieren können. Die Unruhe an den Aktienmärkten mit Sorgen um die US Konjunktur, einem enormen Anstieg des japanischen Yen und somit Unruhe am Währungsmarkt sowie der erneuten Eskalation im Nahen Osten zwischen Iran und Israel hat zwar Anfang August kurzfristig verunsichert, ist dann jedoch sehr schnell wieder verflogen.

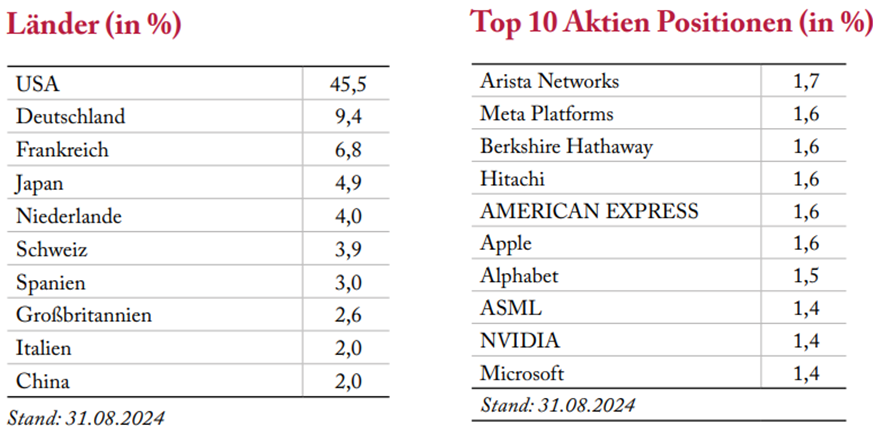

Entsprechend unserer Philosophie sind wir im RB LuxTopic Flex über viele verschiedene Branchen und Länder gut und ausgewogen diversifiziert. Damit haben wir auch keine Klumpenrisiken bei Einzelaktien, einzelnen Branchen oder Ländern. Es findet somit auch ein Risikomanagement über die Diversifikation statt. Auch das unterstreicht den vermögensverwaltenden Charakter.

Im ESG Rating verfügt der Fonds über sehr gute Einstufungen bei Morningstar und MSCI.

Die Allokation per 31.08.2024:

Wie lange hält die saisonale Unruhe an?

mit einem Knall hat der August den globalen Anlegern einen gehörigen Schreck versetzt. Auslöser waren ein Kursrutsch beim japanischen Yen, der innerhalb von vier Wochen etwa 15% aufgewertet hat. Kaum vorstellbar, dass eine Entwicklung, die seit über einem Jahrzehnt läuft, in 4 Wochen abgearbeitet ist. Und dennoch haben die Aktienmärkte den Schock „ruck-zuck“ verdaut und teils neue Hochs generiert.

Und dies, obwohl wir vor einer saisonal unruhigen Zeit stehen. Statistisch sind September und Oktober durchaus anfällige Börsenmonate. Historisch liegen einige der größten Kursrückgänge in diesem Zeitraum. Ebenso ist die Unsicherheit und die damit verbundenen Kursschwankungen in diesem Zeitraum höher als im Rest des Jahres.

Die Ursachen hierfür sind vielschichtig. So wollen Unternehmen oftmals im alten Geschäftsjahr unliebsame Entscheidungen hinter sich bringen, um dann bereinigt im neuen Jahr angreifen zu können. Aktuell sieht es bei den Autobauern, allen voran VW, danach aus. Diese negativen Nachrichten drücken auf die Stimmung und Kurse. Andererseits liegen viele Wahltermine in diesem Zeitfenster. Anfang November steht die global sehr wichtige US-Wahl an. Während Harris sich zuletzt für steigende Steuern ausgesprochen hat, lehnt Trump diese ab. Es bleibt Unsicherheit, wer nach der Wahl regiert.

Auch sonst gibt es genügend ungelöste Themen: Geopolitisch sind z.B. die Kriege in der Ukraine und in Nahost zu nennen. Aber auch finanzielle Themen sind zu bedenken: So sind in den letzten Jahren die Schuldenberge der großen Nationen, allen voran der USA, enorm angewachsen. Was, wenn der Dollar als Leitwährung in Frage gestellt wird? Auch hier können schnell Sorgen auftreten, selbst wenn man dies derzeit nicht vorhersehen kann oder will.

Für die Unternehmen ist Planbarkeit sowie die wirtschaftliche Entwicklung am bedeutendsten. Gerade in Deutschland zeigt sich, wie schwer es ist, ohne langfristig kalkulierbare Politik wirtschaften zu können. Impulse, diese Stagnation zu durchbrechen, sind jedoch leider derzeit nicht absehbar. Eine Entwicklung die auch in China zu beachten ist. In der zweitgrößten Volkswirtschaft der Welt bremst noch immer die Abarbeitung der Immobilienblase die wirtschaftliche Dynamik. Hinzu kommt der Handelsstreit mit den USA.

Andererseits liefern die USA, angetrieben von den enormen Subventionen des Inflation Reduction Acts, weiterhin solide Zahlen an Wirtschaftswachstum. Aktuellen Daten zufolge wächst die wirtschaftliche Leistung in den Vereinigten Staaten derzeit mit knapp über 2%. Sorgen bereiten hier lediglich die Daten vom Arbeitsmarkt, die eine Schwäche signalisieren, was auch in einzelnen Bereichen des Konsumverhaltens deutlich wird. Sorgen vor einer Rezession scheinen zwar übertrieben, sollten andererseits aber auch nicht unbeachtet bleiben.

Für die langfristige Kapitalanlage sind diese kurzfristigen Entwicklungen jedoch eher unbedeutend. Entscheidend sind Zinsen, Gewinne und Bewertungen. Die Anlage-Zinsen liegen in Deutschland im Groben wieder unter 3%, bei bonitätsmäßig einwandfreien Bundesanleihen sind für 10 Jahre lediglich 2,2% p.a. erzielbar. Mittel- bis längerfristige Zinsanlagen sind aus unserer Sicht weiterhin wenig attraktiv. Bei Standardaktien aus den großen Indizes sind die Bewertungen trotzt der gestiegenen Kurse deutlich vorteilhafter. So weisen europäische Blue Chip Aktien ein KGV von 13 aus, was einer Gewinnrendite von über 7,5% entspricht. Die durchschnittliche Dividendenrendite in Euro Stoxx 50 liegt über 3%.

Qualitativ hochwertige Aktien, mit soliden Gewinnen und starken Marktpositionen sowie langfristigen Geschäftsmodellen – die besonders bei größeren Blue Chip Unternehmen zu finden sind – sind daher langfristig weiter sehr aussichtsreich. Vorsicht sollten Anleger bei hoch bewerteten und extrem gut gelaufenen Aktien walten lassen. Eine breite Streuung und Diversifikation hilft hier bei der Risikoreduktion, genauso wie ein aktives Risikomanagement.

Herzlichst Ihr

Robert Beer

Investmentphilosophie

Der Großteil der aktiv verwalteten Investmentfonds erwirtschaftet langfristig weniger als der Vergleichsindex und der jeweilige ETF. Langfristig mit einem systematischen Konzept mehr Rendite zu erzielen war und ist das Ziel für den LuxTopic – Aktien Europa.

Es wird angestrebt, langfristig ein besseres Rendite-Risiko-Profil als eine reine Aktienanlage zu erwirtschaften.

Um dies zu erreichen, verfolgen wir in unserem Portfolio neben der Konzentration auf europäische Blue-Chip-Aktien zwei wesentliche Anlagegrundsätze: Zum einen die Aktienkomponente und zum anderen das aktive Risikomanagement. Erst das Zusammenwirken beider Komponenten kann in Summe ein besseres Rendite-Risiko-Profil ergeben, als es bei üblichen Aktien-Benchmark-Investments der Fall ist.