In den ersten sieben Handelsmonaten 2024 konnte der RB LuxTopic – Flex B EUR (WKN A2P6A3, ISIN LU2185964876) um rund 9 Prozent zulegen und somit von der generell freundlichen Marktphase an den Aktienmärkten profitieren. Nachdem in den ersten Augusttagen die Unruhe an den Aktienmärkten mit Sorgen um die US-Konjunktur und einem enormen Anstieg des japanischen Yen zunahm, sieht sich FondsManager Robert Beer in seiner generellen Ausrichtung bestätigt, die immer Absicherungskomponenten beinhaltet. Der Marktstratege berichtet, dass der Fonds die Unruhe am Währungsmarkt sowie die politischen Turbulenzen gut gemeistert habe. In seinem Monatsreport für Juli analysiert der Markstratege die derzeitige Portfolio-Zusammensetzung seines global anlegenden Fonds und widmet sich den Aktien-Highflyern aus dem Tech-Sektor, die zuletzt aufgrund der hohen Bewertungen unter Druck geraten sind.

Der RB LuxTopic Flex A hat in den ersten sieben Monaten per Ende Juli 9% zulegen und somit von der generell freundlichen Marktphase an den Aktienmärkten profitieren können. Nachdem in den ersten Augusttagen die Unruhe an den Aktienmärkten mit Sorgen um die US Konjunktur, einem enormen Anstieg des japanischen Yen und somit Unruhe am Währungsmarkt sowie der erneuten Eskalation im Nahen Osten zwischen Iran und Israel viele Unsicherheiten auf einmal zu Turbulenzen geführt haben, fühlen wir uns mit unserer generellen Ausrichtung wieder einmal bestätigt.

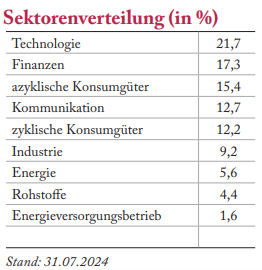

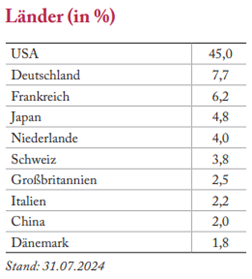

Entsprechend unserer Philosophie sind wir im RB LuxTopic Flex über viele verschiedene Branchen und Länder gut und ausgewogen diversifiziert. Damit haben wir auch keine Klumpenrisiken bei Einzelaktien, einzelnen Branchen oder Ländern. Es findet somit auch ein Risikomanagement über die Diversifikation statt. Auch das unterstreicht den vermögensverwaltenden Charakter.

Im ESG Rating verfügt der Fonds über sehr gute Einstufungen bei Morningstar und MSCI.

Die Allokation per 31.07.2024:

Gewitterwolken bei Aktienhighflyern

Nachdem im ersten Halbjahr die techlastigen Giganten die Aktienindizes nach oben gezogen haben, hat sich die Lage im Juli schlagartig geändert. Während Nvidia seit 10. Juli etwa ¼ des Börsenwerts abgeben musste, summieren sich die Verluste bei Microsoft, Amazon, Google, Meta und Tesla auf Werte um die 15%. Nur Apple konnte sich mit knapp 10% im Vergleich gut halten. Und das, obwohl die meisten Unternehmen sehr gute Unternehmensdaten gemeldet haben. Andererseits haben sich die zuletzt vernachlässigten Aktien der zweiten Reihe und anderer Branchen sehr gut gehalten und mitunter sogar zulegen können.

Der Boom der künstlichen Intelligenz, verbunden mit enormen Investitionen in Rechenzentren, hat die Nachfrage nach High-Performance-Chips, insbesondere bei Nvidia, nach oben getrieben. Zuletzt hatte sich jedoch Apple gegen Nvidia-Chips und für Alphabet als Ausrüster entschieden. Zudem wachsen die Zweifel, ob sich die Investitionen kurz- und mittelfristig für die Unternehmen, die die Rechenzentren nutzen, in Form höherer Umsätze und Gewinne auszahlen. An den längerfristigen Aussichten zweifelt hingegen kaum jemand.

Diese Gemengelage lässt erfahrene Kapitalmarktteilnehmer ans Jahr 2000 zurückdenken. Damals war das Internet das Maß aller Ding, so wie jetzt die KI? Der Internet-Hype rund um Mannesmann, Telekom, Yahoo und Neuer Markt endete unsanft. Es stellt sich die Frage: Stehen wir vor einem gewaltigen Kursrückgang bei den Highflyern, so wie vor 24 Jahren?

Aus unserer Sicht sind die beiden Szenarien nicht zu vergleichen. Die genannten Werte verfügen über exzellente Marktpositionen, kaum jemand, weder privat noch geschäftlich, kommt an den Giganten vorbei und wird auch künftig die Dienste der Unternehmen nutzen. Die Gewinne sind beispiellos und sehr stabil. Einzig die Bewertung, also das Verhältnis Preis einer Aktie zu Gewinn, ist mitunter enorm. So liegt das Kurs-Gewinn-Verhältnis von Microsoft bei 32. Dies entspricht einer Gewinnrendite von 3,1%, was deutlich weniger ist, als es in den USA derzeit auf risikoloses Tagesgeld gibt.

Warum jedoch auf Aktien setzen, wenn die Bewertung hoch ist und Zweifel am Gewinnwachstum auftreten? Daher ist die jüngst begonnene Korrektur eher als eine Art Verschnaufpause zu sehen. Um die Unternehmen an sich muss man sich keine Sorgen machen, kurzfristig kann jedoch durchaus noch etwas Luft entweichen, um die Bewertung auf vertretbare Niveaus zu bringen.

Andererseits konnten viele Unternehmen, die in den letzten Monaten eher unterdurchschnittlich abgeschnitten haben, die Marktteilnehmer überraschen. So konnte unter anderem 3M, bekannt für seine Post-it und Scotch Klebebänder, deutlich zulegen. In Deutschland konnten im Juli Fresenius, Zalando, MTU aber auch RWE und Continental zulegen. Die Bewertung bei vielen dieser Werte ist erheblich niedriger. Das KGV liegt oft um die 13 oder 14, was im Umkehrschluss eine Gewinnrendite von 7% und mehr bedeutet. Die Allianz Aktie weist derzeit ein KGV von 11 und eine Dividendenrendite über 5% aus. Dies ist dann wiederum erheblich attraktiver als die Zinsen bei Fest- und Tagesgeldern.

In der Breite braucht man sich unseres Erachtens daher keine zu großen Sorgen hinsichtlich der Bewertungen machen. Andererseits ist die Stimmung aktuell schon wieder äußerst entspannt. Größere Kursrisiken werden kaum gesehen, obwohl statistisch zwischen Juni und Ende Oktober ein 10% Rücksetzer an den Aktienmärkten öfters auftritt.

Gründe für Nervosität gäbe es andererseits genug: Neben den Wahlen in Deutschland (Landtagswahlen im September) ist hier auch die US Wahl zu nennen. Der Anschlag auf Trump und der Wechsel von Biden zu Harris haben gezeigt, wie schnell Unsicherheit aufkommen kann. Aber auch geopolitisch brodelt es weiter. Neben der Ukraine und Taiwan ist der Nahe Osten rund um Israel weiter unruhig. Dies kann sich schnell hochschaukeln.

Nicht zu vergessen und für die Unternehmen beinahe noch wichtiger ist die wirtschaftliche Aussicht. In Deutschland ist das Wachstum zum Erliegen gekommen, wie auch wir in der nördlichen Oberpfalz bei einheimischen Top-Unternehmen schmerzlich feststellen müssen. In China ist das Wachstum weiterhin überschaubar. Lediglich die USA wachsen solide, wobei auch dort der Arbeitsmarkt erste Schwächesignale liefert. Ein Abrutschen in die Rezession ist daher nicht ausgeschlossen.

Unser RB LuxTopic Flex hat seit Jahresstart 9% zugelegt und somit von der positiven Aktienmarkttendenz profitiert, wobei diese Ergebnisse mit erheblich geringeren Schwankungen als bei reinen Aktienindizes erzielt wurden. Daher blicken wir entspannt in die kommenden Monate und das mitunter volatilere dritte Quartal.

Herzlichst Ihr

Robert Beer

Investmentphilosophie

Der Großteil der aktiv verwalteten Investmentfonds erwirtschaftet langfristig weniger als der Vergleichsindex und der jeweilige ETF. Langfristig mit einem systematischen Konzept mehr Rendite zu erzielen war und ist das Ziel für den LuxTopic – Aktien Europa.

Es wird angestrebt, langfristig ein besseres Rendite-Risiko-Profil als eine reine Aktienanlage zu erwirtschaften.

Um dies zu erreichen, verfolgen wir in unserem Portfolio neben der Konzentration auf europäische Blue-Chip-Aktien zwei wesentliche Anlagegrundsätze: Zum einen die Aktienkomponente und zum anderen das aktive Risikomanagement. Erst das Zusammenwirken beider Komponenten kann in Summe ein besseres Rendite-Risiko-Profil ergeben, als es bei üblichen Aktien-Benchmark-Investments der Fall ist.