![]() Assenagon | München, 24.07.2019.

Assenagon | München, 24.07.2019.

Um die Target-Salden im Euro ist es ruhiger geworden. Zwar sind sie höher als zu den schlimmsten Zeiten der Krise, aber kaum jemand redet mehr davon. Entscheidend dafür ist, dass Vertrauen in die Währungsunion zurückgekehrt ist. Banken sind wieder bereit, sich grenzüberschreitend Kredit zu geben. Es ist zu befürchten, dass die Target-Salden wieder ansteigen – allerdings aus einem anderen Grund als bisher und mit anderen Folgen.

Wenn es keine Skandale gibt, wird es langweilig. Die Target-Salden der Bundesbank waren lange Zeit das “Enfant Terrible” des Euros. Was wurde nicht alles darüber geschrieben? Sie seien der Sprengsatz, der die Währungsunion zum Scheitern bringen werde. Sie führten zur Verarmung Deutschlands, weil die südeuropäischen Partner immer mehr Geld haben wollten. Deutschland ginge pleite, wenn Italien aus dem Euro ausscheiden würde, etc.

Und plötzlich ist der Spuk vorbei. Die Target-Salden sind heute zwar höher als zu den schlimmsten Zeiten der Krise. Aber mit einem Mal redet kaum jemand mehr davon (außer notorische Kritiker des Euros). Die F.A.Z berichtet nur noch selten von den neuen Zahlen. Irgendetwas muss da anders gelaufen sein, als sich das die Kassandras vorgestellt hatten. Ist es auch. Allerdings haben es die wenigsten bemerkt.

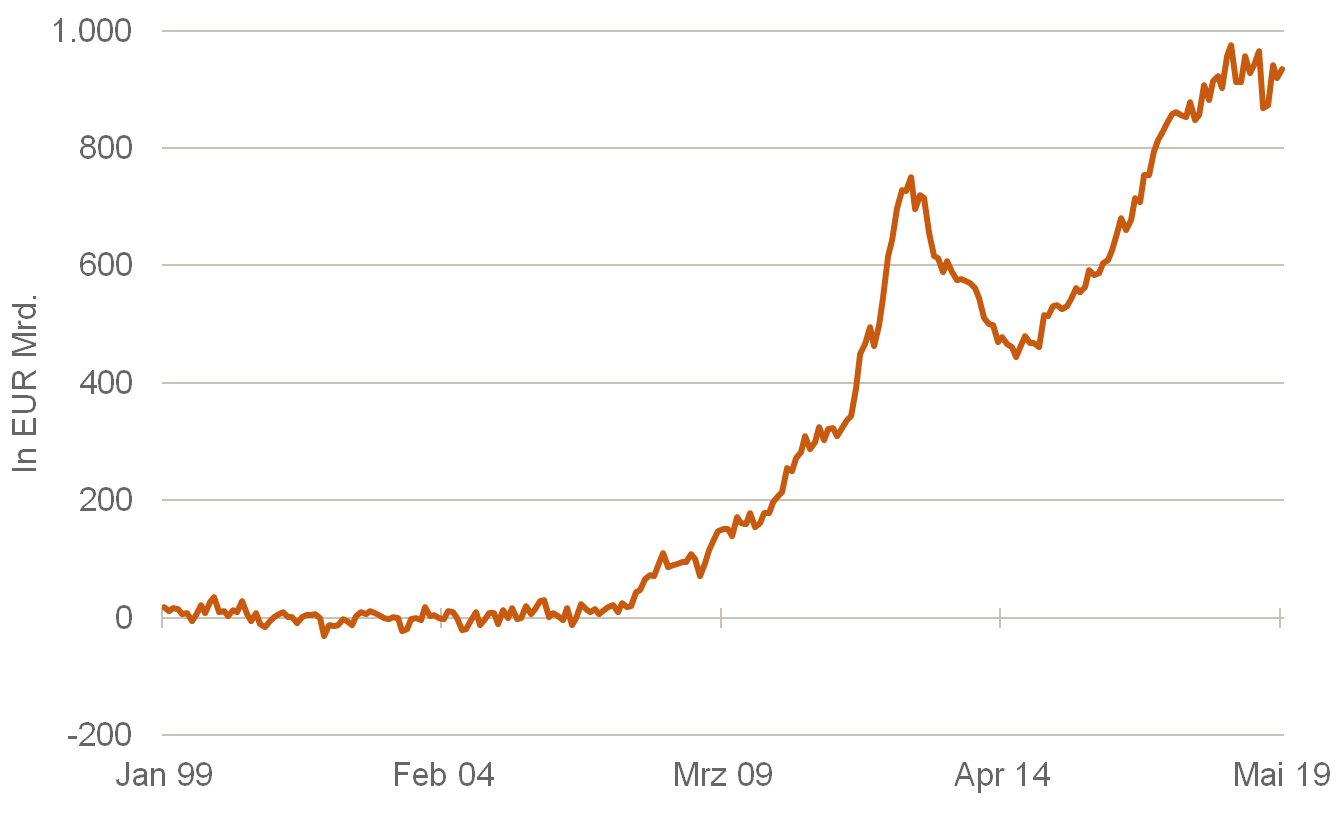

Ist der Spuk bald vorbei?

Target-Salden der Bundesbank

Quelle: Bundesbank

Zur Erinnerung: Target (genauer Target 2) ist eines der größten Zahlungsverkehrssysteme der Welt. Es wickelt täglich (!) Überweisungen im Wert von EUR 1.700 Mrd. innerhalb der europäischen Währungsunion ab. Zu größeren Pannen ist es dabei bisher nicht gekommen.

Wie bei jedem Clearing-System entstehen bei der Abwicklung der Zahlungen Salden, zum Beispiel wenn eine Bank an einem Tag mehr Zahlungen an das Ausland leistet als sie empfängt. Normalerweise gleichen sich solche Salden über die Zeit aus. Das war in den ersten zehn Jahren der Währungsunion auch regelmäßig der Fall. Die Salden waren null (siehe Grafik).

»Die neuen Target-Salden sind etwas ganz anderes.«

Problematisch wurde es erst mit der großen Finanz- und Eurokrise. Da trauten sich die Banken gegenseitig nicht mehr über den Weg. Sie wollten auch vorübergehende Salden nicht mehr in ihren Büchern halten. Wenn es einen Saldo gab, wurde er sofort an die Notenbanken weitergereicht. Das war die Geburtsstunde der Target-Salden der Bundesbank. Sie sind also Ausdruck des Misstrauens zwischen den Banken in der Währungsunion. Sie sind ein Krisenindikator. Seit 2007 sind sie auf fast EUR 1.000 Mrd. gestiegen.

Das ist es, wovor die Menschen Angst haben: Ein riesiger Schuldenberg, der wohl nie wieder abgebaut wird. Der guten Ordnung halber muss man freilich hinzufügen, dass es in letzter Zeit noch einen anderen Grund für die Target-Salden gab. Das waren die Wertpapierkäufe der EZB. Durch die Art ihrer technischen Abwicklung entstehen ebenfalls Salden in Target 2. Das Kaufprogramm ist aber im vorigen Jahr ausgelaufen. Von dieser Seite gibt es also heute kein Störfeuer mehr.

Jetzt kommt die gute Nachricht. Auch die auf dem Misstrauen beruhenden Target-Salden erhöhen sich nicht mehr. Die Banken sind wieder bereit, sich gegenseitig Kredit zu gewähren. Wenn ein Saldo auftritt, wird er von den beteiligten Kreditinstituten in die eigenen Bücher genommen. Der Geldverkehr im Euroraum funktioniert nicht mehr anders als der auf den nationalen Märkten.

Daran ändern auch die immer noch bestehenden Probleme im Euro nichts. Siehe zum Beispiel die Streitereien zwischen Rom und Brüssel seit letztem Jahr über zu hohe italienische Budgetdefizite und über ein mögliches Defizitverfahren. Die deutschen Banken waren auch in dieser Zeit weiterhin bereit, Italien Linien einzuräumen. Die Verhältnisse im Euro haben sich normalisiert. Die Target-Salden bleiben gleich. Es ist nicht viel anders als in den zehn Jahren vor den Krisen, nur leider auf höherem Niveau.

So schön so gut. Es bleibt aber ein Schönheitsfehler. Wenn alles wieder so gut ist, warum werden dann nicht auch die Bestände der Salden abgebaut, die bis jetzt aufgelaufen sind? Warum gehen sie nicht auf null zurück? Nach dem Höhepunkt der Eurokrise 2012 wurden die Salden ja auch eine Zeitlang abgebaut.

Das hat viele Gründe. Zum einen bewegen wir uns noch auf dünnem Eis. Es dauert eine Weile, bis das Ende der Krise überall in den Köpfen angekommen ist und die Risiko-Manager der Banken grünes Licht geben. Zum anderen handelt es sich um riesige Beträge, bei denen es Zeit braucht, um sie abzubauen. Hinzu kommt, dass Deutschland durch seine Leistungsbilanzüberschüsse Monat für Monat neue Forderungen aufbaut, die von den Partnerländern absorbiert werden müssen. Auch das ist ein Batzen Geld.

Es kommt aber noch schlimmer. Wegen der niedrigen Inflation und der schlechten Konjunktur ist damit zu rechnen, dass die EZB die Wertpapierkäufe wieder aufnimmt. Damit entstehen neue Target-Salden. Sie werden also nicht weniger, sondern eher mehr.

Aber, und das ist wichtig: Die neuen Target-Salden sind etwas ganz Anderes als die bisherigen. Davor müssen wir keine Angst mehr haben. Sie sind nicht mehr ein Symptom von Krisen und mangelndem Vertrauen. Sie sind ein Kollateralschaden der Geldpolitik. Gegenpol sind auch nicht mehr Schulden Italiens oder Spaniens, sondern zunehmend Verbindlichkeiten der EZB. Man sollte darüber nachdenken, ob bei den Wertpapierkäufen nicht Lösungen möglich sind, die Salden zu vermeiden.

Für den Anleger

Die Normalisierung der Target-Salden ist ein gutes Zeichen für die Kapitalmärkte. Der Euro wird stärker. Für die Banken fallen Risiken weg. Freuen wir uns aber nicht zu früh. In den letzten Monaten sind neue Risiken dazugekommen. Per Saldo ist das Umfeld der Märkte eher schwieriger geworden.

Anmerkungen oder Anregungen? Ich freue mich auf den Dialog mit Ihnen: martin.huefner@assenagon.com.