NN | Frankfurt, 18.01.2018.

• 2018 ist im Bereich Alternative Lending mit interessanten Entwicklungen zu rechnen.

• Neue Akteure treten ins Rampenlicht, das Konsolidierungspotenzial wächst und es dürfte zu neuen Partnerschaften kommen.

• Wie können Anleger die Trends am besten nutzen ?

Gabriella Kindert, Head of Alternative Credit bei NN Investment Partners

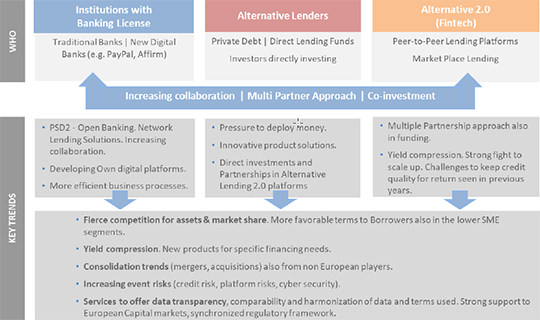

Trend 1: Stärkerer Wettbewerb und Open Network Collaboration

Europäische Banken verfügen wieder über mehr Spielraum in ihren Bilanzen. Zugleich müssen sie sich neuen regulatorischen Vorgaben, sinkenden Margen und der Frage stellen, wie sie am besten von der Digitalisierung profitieren können. Mit der Zweiten Zahlungsdienstrichtlinie müssen Banken ab Januar 2018 auf Anfrage Dritten gegen-über ihre Daten offenlegen.

Dies dürfte zu einer weiteren Disintermediation führen und es Nischenanbietern er-möglichen, ihre Marktanteile auszubauen. Hier bieten sich Chancen, z.B. durch effizientere Lösungen in den Bereichen Know your customer/Legitimationsprüfung, Zahlungsverkehr und Abwicklung. Plug-and-play-Lösungen, bei denen Kreditangebote mehrerer Institute auf einer Plattform gebündelt werden und Kreditnehmer zentral darauf zugreifen können, werden an Bedeutung gewinnen. Diese Entwicklung wird zuweilen als Open Banking bezeichnet, ich halte jedoch Open Network Collaboration für eine zutreffendere Bezeichnung. Neue Technologien wie Blockchain werden die Art und Weise grundlegend verändern, wie Banken miteinander interagieren, Risiken analysieren und managen und Transaktionen miteinander durchführen.

Im Jahr 2017 flossen gemäß Deloitte rekordhohe Kapitalbeträge in das Segment Alternative Lending/Private Debt (Alcentra, ICG, HayFin, Bluebay), die jetzt investiert werden müssen. Institutionelle Anleger interessieren sich zu-nehmend für Anlagen in solche Plattformen, zumal zahlreiche Fintech-Plattformen inzwischen ein investierbares Volumen erreicht haben. Tatsächlich dürfte 2018 für viele der entsprechenden Fintechs ein entscheidendes Jahr werden.

Die Kreditvergabe bleibt ein substanzorientiertes, kapitalintensives Geschäft, und um wettbewerbsfähig zu sein, muss ein Unternehmen eine gewisse Größe aufweisen und/oder in einer klar definierten Nische tätig sein. 2018 dürften vor allem Multi-Partner-Ansätze in Erscheinung treten, bei denen sich mehrere Anbieter in unterschiedlichen Kooperations- und Anlageformen zusammenschließen, seien es direkte Eigenkapitalinvestitionen, Investitionsprogramme oder Partnerschaften.

Investoren sollten belastbare Partnerschaften eingehen, damit die Transaktions-Pipeline nicht versiegt, und überwachen, dass ihre Kriterien erfüllt sind und sich das Risikoprofil ihrer Anlagen nicht verschlechtert. Außerdem sollten sie Gelegenheiten für Investitionen in qualitativ hochwertige digitale Plattformen für Kredite an kleine und mittlere Unternehmen (KMU) sowie Konsumenten prüfen. Dort bieten sich noch beträchtliche Chancen, wenn-gleich die Risiken sorgfältig beurteilt und beobachtet werden müssen.

Grafik 1: Schlüsseltrends im Bereich Alternative Lending für das Jahr 2018

Quelle: Gabriella Kindert, NN Investment Partners

Trend 2: Konsolidierung und Auftreten neuer Akteure im Finanzdienstleistungssektor

Zunehmend werden im Finanzdienstleistungssektor auch E-Commerce-Unternehmen aktiv, die nicht in Europa ansässig sind und ursprünglich auch nicht aus dem Finanzsektor stammen. Sie greifen auf ihren umfangreichen Datenbestand zurück. Ein Beispiel ist Amazon, das seit einigen Jahren auch Unternehmenskredite vergibt. Einige dieser Unternehmen erwerben in Europa E-Commerce-Plattformen, um von dieser Grundlage aus Finanzdienstleistungen anzubieten. Diese Entwicklung darf man nicht einfach außer Acht lassen. Insbesondere China gewinnt dabei im globalen und europäischen Finanzsystem an Bedeutung: So haben Alipay und WeChat ihre Präsenz an den internationalen Märkten in den vergangenen Jahren ausgebaut.

Zugleich hat die Stärke europäischer Finanzinstitute im vergangenen Jahrzehnt abgenommen: Statt 36 Prozent vor zehn Jahren machen sie heute nur noch 14 Prozent der Marktkapitalisierung der 50 größten Finanzinstitute aus. Das könnte Chancen eröffnen, kontinentaleuropäische Institute zu übernehmen. Außerdem sollten die Investoren Partnerschaften mit anderen Unternehmen als nur traditionellen Finanzdienstleistern in Erwägung ziehen.

Trend 3: Erhöhte Anforderungen an Datentransparenz und Harmonisierung

Eine diversifizierte Finanzdienstleistungsindustrie ist für Kunden und Investoren vorteilhaft, denn sie verbessert die Widerstandsfähigkeit der Kreditmärkte. Allerdings erfordert sie auch, dass Kontrahentenrisiken genau beobachtet werden. Dies gilt vor allem für jene Akteure, die vom regulatorischen Rahmenwerk nicht erfasst werden. Heutzutage ist es sehr aufwändig, Alternative Lending-Plattformen zu beurteilen. Investoren sollten sorgfältig auf Datentransparenz achten und Performancedaten gegebenenfalls mit Hilfe externer Quellen bestätigen und vergleichen.

Trend 4: Wachstum und disruptive Entwicklungen bei kurzfristigen Finanzierungslösungen

Bei Kreditkartenverbindlichkeiten und Verbraucherkrediten mit kurzer Laufzeit spielt eine gute Datenlage eine wichtige Rolle für die Risikobeurteilung. Digitale Technologien und Geschäftsmodelle können in diesem Bereich zu grundlegenden Veränderungen führen und effektivere Lösungen bieten. Disruptive Entwicklungen sind in diesen Segmenten seit langem überfällig. Derzeit werden zahlreiche Fintech-Lösungen vorgestellt, die diese Marktchancen nutzen möchten. So vergibt z.B. Barclays seit kurzem Verbraucherkredite online.

Investoren sollten sich der Veränderungen am Kreditmarkt bewusst sein. Die Chancen sind nicht mehr überall gleich gut, und in einigen Produktsegmenten ist bereits eine Überhitzung zu erkennen. Dennoch bieten sich bei kurzfristigen Krediten, Konsumentenkrediten und bei Handelsfinanzierungen sowie im Factoring und in der Forderungsfinanzierung interessante Ertragsmöglichkeiten. Kleineren KMUs mangelt es zudem weiterhin häufig an Kapital, weil ihre Ratings ungünstig und die Kosten für solche Geschäfte relativ hoch sind. In diesem Bereich können innovative, technologisch ausgefeilte Lösungen für eine direkte Kreditvergabe oder für eine Kreditvergabe über Plattformen sehr interessant sein.

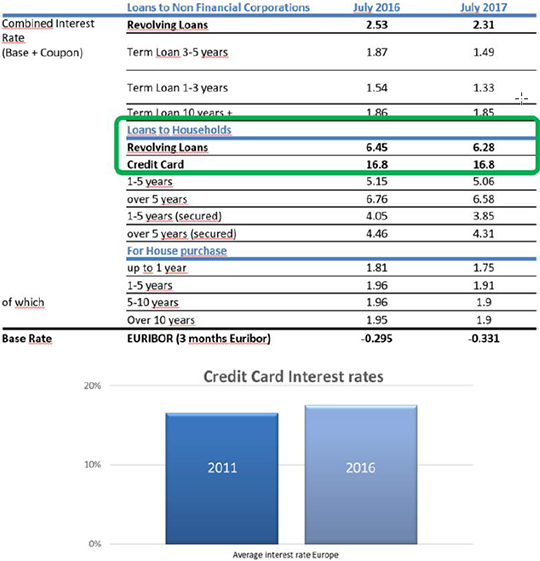

Komplexe und illiquide Investitionen wie Kredite für Gewerbeimmobilien, ECA-Loans, also die Exportfinanzierung, oder Handelskredite bieten weiter hohe Aufschläge im Vergleich zu liquideren Anlagemöglichkeiten

Grafik 2: Märkte bieten nach wie vor Effizienzchancen

Quelle: Gabriella Kindert, basierend auf Daten der Europäischen Zentralbank, European Data Warehouse

Fazit

2018 wird für das Segment Alternative Lending wahrscheinlich ein aufregendes Jahr der Veränderung. Der Trend zur Disintermediation hält an, neue Akteure werden Marktanteile gewinnen. Die durch neue Technologien wie Blockchain ermöglichte digitale Transformation führt zu neuen Formen der Interaktion, der Risikotransparenz und Kundennähe. Zugleich wird der Alternative Lending-Markt reifer und stärker institutionalisiert. Mit Hilfe einer besseren zukunftsgerichteten Analyse können neue Kreditvergabechancen erkannt und die Risikoeinschätzung verbessert werden. Durch Open Architecture und Open Network Collaboration dürften bessere Produkte und Services für Kunden entstehen. Die neuen Akteure können Kapital für zahlreiche innovative Unternehmen und Verbraucher bereitstellen, die derzeit gegebenenfalls keinen Zugang zu attraktiven Finanzierungsmöglichkeiten haben. Technologiegestützte Lösungen dürften dabei üblich werden. Ich rechne mit einem dynamischen Markt, bei dem nicht viel Bedenkzeit bleibt und der gute Chancen für Unternehmen bietet, die eindeutigen Mehrwert bieten.

Rechtliche Hinweise:

Diese Publikation dient allein Informationszwecken. Sie stellt keine Anlage-, Steuer- oder Rechtsberatung dar. Insbesondere handelt es sich hierbei weder um ein Angebot oder einen Prospekt noch eine Aufforderung zum Erwerb oder Verkauf von Wertpapieren, zur Abgabe eines Angebots oder zur Teilnahme an einer bestimmten Handelsstrategie. Dieses Dokument richtet sich nur an erfahrene Anleger. Obwohl die hierin enthaltenen Informa-tionen mit großer Sorgfalt zusammengestellt wurden, übernehmen wir keine – weder ausdrückliche noch still-schweigende – Gewähr für deren Richtigkeit oder Vollständigkeit. Wir behalten uns das Recht vor, die hierin ent-haltenen Informationen jederzeit und unangekündigt zu ändern oder zu aktualisieren. Eine direkte oder indirekte Haftung der NN Investment Partners B.V., NN Investment Partners Holdings N.V. oder anderer zur NN-Gruppe gehörender Gesellschaften sowie deren Organe und Mitarbeiter für die in dieser Publikation enthaltenen Informa-tionen und/oder Empfehlungen ist ausgeschlossen. Sie nutzen die hierin enthaltenen Informationen auf eigene Gefahr. Investitionen sind mit Risiken verbunden. Bitte beachten Sie, dass der Wert der Anlage steigen oder sinken kann und die Wertentwicklung in der Vergangenheit keine Gewähr für die zukünftige Wertentwicklung bietet. Diese Publikation und die darin enthaltenen Informationen dürfen ohne unsere schriftliche Genehmigung weder kopiert, vervielfältigt, verbreitet noch Dritten in sonstiger Weise zugänglich gemacht werden. Diese Publikation ist kein Angebot für den Kauf oder Verkauf von Wertpapieren und richtet sich nicht an Personen in Ländern, in denen die Verbreitung solcher Materialien rechtlich verboten ist. Für alle Ansprüche im Zusammenhang mit diesem Haf-tungsausschluss ist niederländisches Recht maßgeblich.

Pressekontakt

NN Investment Partners Deutschland

Christian Kronberger

-Head of PR-

T: +49 69 50 95 49 15

M: + 49 160 989 631 64

E: christian.kronberger@nnip.com

www.nnip.com

Twitter @NNIP_Germany

Über NN Investment Partners

NN Investment Partners (NNIP) ist der Asset Manager der NN Group N.V., einer an der Börse (Euronext Amsterdam) gehan-delten Aktiengesellschaft. NNIP hat seinen Hauptsitz in Den Haag, in den Niederlanden und verwaltet insgesamt weltweit ca. 244 Mrd. Euro* (288 Mrd. US-Dollar.*) Assets under Ma-nagement für institutionelle Kunden und Privatanleger. NNIP beschäftigt mehr als 1.200 Mitarbeiter und ist in 15 Ländern in Europa, USA, Lateinamerika, Asien und dem Nahen Osten vertreten. NNIP ist Teil der NN Group N.V., einer an der Börse gehandelten Aktiengesellschaft.

*Stand: 30. September 2017, 50 Mrd. Euro AuM entfallen auf Delta Lloyd Asset Management

Weitere Informationen erhalten Sie unter www.nnip.com und www.nn-group.com