Huub van der Riet, leitender Portfoliomanager der Global Equity Impact Opportunities Strategie bei NN Investment Partners:

Zwei Milliarden Menschen weltweit haben keinen Zugang zu Finanzdienstleistungen. Finanzielle Inklusion trägt entscheidend zum Abbau von Armut und Ungleichheit bei. Insbesondere die Digitalisierung und die zunehmende Verbreitung von Smartphones ermöglichen deutliche Fortschritte bei der finanziellen Inklusion. Fünf Unternehmensbeispiele sind Safaricom, Ingenico, Visa, Wechat & Lufax.

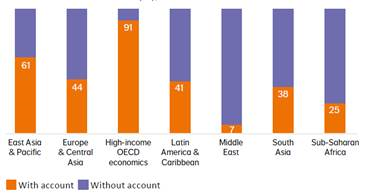

Jüngsten Daten der Weltbank zufolge verfügen rund zwei Milliarden Menschen, also knapp die Hälfte der Weltbevölkerung im Alter von über 15 Jahren, nicht über ein Bankkonto. Bei Erwachsenen, die in extremer Armut leben, sind es sogar achtzig Prozent.

Anteil der Erwachsenen in den ärmsten 40% der Haushalte, die nicht Inhaber eines Bankkontos sind (in %, 2014)

Quelle: Global Findex-Datenbank

Die Mehrheit der Menschen, die über einen unzureichenden Zugang zu Finanzdienstleistungen verfügen, lebt in Entwicklungsländern, vor allem im Nahen Osten, in Afrika südlich der Sahara und in Südasien. Damit die Armut weltweit reduziert werden kann, müssen Menschen, die bisher keinen Zugang zu Finanzdienstleistungen haben, damit versorgt werden. Genau darum geht es bei der finanziellen Inklusion. Die durch Finanzdienstleistungen abgedeckten Grundbedürfnisse für wirtschaftliche Aktivitäten sind: Transfer und Aufbewahrung von Vermögen (vom Zahlungsverkehr bis zur sicheren Verwahrung), Zugang zu Krediten (Kreditaufnahme bzw. -vergabe), Risikoabsicherung (d.h. Versicherungen) und Investitionsmöglichkeiten. Jedes Vorhaben, das eines oder mehrere dieser Bedürfnisse dort erfüllt, wo das traditionelle Finanzsystem Lücken hat, trägt zur finanziellen Inklusion bei.

Eine flächendeckende Versorgung mit Finanzdienstleistungen hat nicht nur gesellschaftliche Folgen, sondern bietet auch ein beträchtliches wirtschaftliches Wachstumspotenzial. Kleinunternehmer beispielsweise, die zur Wertschöpfung beitragen und neue Stellen schaffen wollen, können bisher lediglich auf ihre begrenzten Einnahmen und Ersparnisse zurückgreifen, um ein Unternehmen zu gründen oder eine bessere Ausbildung zu erhalten. Sowohl Unternehmensgründungen als auch eine gute Ausbildung sind jedoch wichtige Wachstumspfeiler. Genau dieses Potenzial soll das Impact Investing bei NN Investment Partners erschließen.

Finanzielle Inklusion und die Social Development Goals der Vereinten Nationen

Finanzielle Inklusion hat Auswirkungen auf viele der nachhaltigen Entwicklungsziele, auf Englisch Social Development Goals (SDGs) der Vereinten Nationen. Dabei muss man differenzieren: einige Ziele werden direkt durch finanzielle Inklusion erfüllt, andere profitieren von Ansteckungseffekten. Gute Beispiele sind die SDGs 1,5 und 8. SDG 1: Das wichtigste Ziel besteht darin, Armut abzubauen. Wenn Einzelpersonen und Unternehmen besseren Zugang zu Finanzdienstleistungen erhalten, kann dies laut Weltbank dazu beitragen, die Einkommensungleichheit zu reduzieren und das Wachstum zu beschleunigen. SDG 5: Von den zwei Milliarden Menschen, die nicht hinreichend mit Finanzdienstleistungen versorgt werden, sind 1,1 Milliarden Frauen. Wenn sie finanziell eigenständiger werden und eine bessere Kontrolle über ihre Finanzen erhalten, kann die finanzielle Inklusion auch zur Gleichberechtigung beitragen. SDG 8: Finanzielle Inklusion eröffnet den Rahmen für ökonomische Beziehungen und wirkt sich so direkt auf das Wirtschaftswachstum und damit auf die Qualität der Arbeit aus.

Wo und in welcher Form tritt finanzielle Inklusion zutage?

Finanzielle Inklusion tritt in vielerlei Formen auf und erstreckt sich über verschiedene Sektoren und Regionen. Weltweit wurden bislang für zwei wirtschaftliche Grundbedürfnisse in größerem Umfang finanzielle Inklusionsleistungen entwickelt: die Bereitstellung von Krediten und die Übertragung bzw. Aufbewahrung von Vermögen. Das erste Problem wird bereits seit mehreren Jahrzehnten durch die Mikrofinanzindustrie angegangen. Bezüglich der Übertragung und Aufbewahrung von Vermögen wurden erst in den vergangenen Jahren Dienstleistungen entwickelt, die vor allem durch technologische Entwicklungen möglich wurden. Bei diesen Dienstleistungen wird Geld vor allem digital aufbewahrt bzw. transferiert. Weltweit besteht in beiden Bereichen viel Wachstumspotenzial.

China und Indien sind die beiden größten Märkte für Finanzdienstleistungen, in denen das volle Potenzial noch nicht erschlossen ist. Beide Märkte befinden sich hinsichtlich finanzieller Inklusion aus mehreren Gründen in einer sehr interessanten Position. Es handelt sich um die beiden bevölkerungsreichsten Länder der Welt, in denen über 2,5 Milliarden Menschen leben. In beiden Ländern ist zudem die flächendeckende Versorgung durch Banken gering, und die Entwicklung verläuft in den städtischen Regionen völlig anders als auf dem Land. Mobilfunk- und Internet-Infrastruktur sind jedoch weit verbreitet (die Abdeckung beträgt über 91 Prozent in Indien bzw. 98 Prozent in China), und es gibt viele gute IT-Unternehmen. Somit besteht ein guter Rahmen für die Entwicklung von Produkten und Services zur finanziellen Inklusion. Aber auch in Lateinamerika und Afrika bieten sich zahlreiche Möglichkeiten, um die finanzielle Inklusion zu verbessern. In Afrika wurden in den vergangenen Jahren sehr erfolgreich alternative Bankdienstleistungen entwickelt: Der Gates Foundation zufolge befinden sich 15 der 20 Länder weltweit, in denen mobile Zahlungsleistungen besonders intensiv genutzt werden, in Afrika.

Fünf Unternehmensbeispiele – Safaricom, Ingenico, Visa, Wechat & Lufax

Erfolgreiche Produkte im Bereich finanzielle Inklusion müssen verfügbar und erschwinglich, also zugänglich sein. Der traditionelle Bankensektor hat aus zahlreichen Gründen keine zugänglichen Services erbracht, z.B. kann es an Filialen oder an Geldautomaten mangeln. Ein Produkt muss außerdem leicht nutzbar sein. Mobiler Zahlungsverkehr hat sich zu einer Erfolgsgeschichte entwickelt, weil das Verfahren so einfach ist: Man benötigt nur ein SMS-fähiges Telefon und die Telefonnummer des Geschäftspartners, um Geld zu senden oder zu empfangen. Safaricom, der größte Mobilfunkanbieter in Kenia, führte im Jahr 2007 sein bahnbrechendes Produkt M-Pesa ein. Der Service sollte die Rückzahlung von Mikrofinanzdarlehen über das Telefon ermöglichen und durch niedrigere Verwaltungs-, Cash-Management- und Personalkosten dazu beitragen, dass die Zinsen sinken. Schon bald zeigte sich aber, dass das wirkliche Potenzial in der Aufbewahrung und dem Transfer von Geld lag. Inzwischen leistet M-Pesa den größten Beitrag zum Unternehmensgewinn von Safaricom, und die 16,6 Millionen Nutzer generieren einen Umsatz von 400 Millionen US-Dollar. Seit der Gründung von M-Pesa hat Safaricom seine Services erweitert, z.B. um eine Kredit- und eine Sparplattform.

Jährlich führen Kleinhändler weltweit Transaktionen von wahrscheinlich über 6,5 Billionen US-Dollar durch. Nicht einmal 10 Prozent der Kleinst- und Kleinhändler in den Entwicklungsländern akzeptieren digitale Zahlungen. Ingenico, der weltweit führende Anbieter von Multikanal-Zahlungssystemen, bietet ein Produkt an, um das Potenzial dieses Wirtschaftssegments auszuschöpfen. Sein Produkt Finc löst zahlreiche Probleme, mit denen Kleinst- und Kleinhändler bei der Einführung von elektronischen Zahlungssystemen konfrontiert sind: die damit verbundenen Kosten, Nutzerfreundlichkeit, Mangel an einem guten Kundendienst usw. Bei einer typischen Transaktion zwischen Händler und Kunde funktioniert das System ganz einfach. Wie bei M-Pesa werden nur ein Terminal und ein SMS-fähiges Telefon benötigt.

Visa hat in den vergangenen Jahren wichtige Beiträge zur finanziellen Inklusion geleistet. Seine Initiativen stellen auf mehrere nachhaltige Entwicklungsziele der Vereinten Nationen ab. Im Rahmen der Weltbank-Initiative, für alle Menschen bis zum Jahr 2020 einen Zugang zu Finanzdienstleistungen zu schaffen, sagte Visa 2015 zu, elektronische Zahlungsverkehrskonten für 500 Millionen bisher unterversorgte Kunden weltweit bereitzustellen. Das Unternehmen sieht in Kleinst- und Kleinhändlern eine Schlüsselrolle bei der finanziellen Inklusion, denn sie ermöglichen weltweit täglich 4,5 Milliarden Kontakte mit bisher schlecht versorgten Kunden. Wenn diese Geschäfte bargeldlose Zahlungen akzeptierten, bestünde für die Kunden ein Anreiz, digitale Zahlungsmöglichkeiten zu nutzen. Dies würde den Weg zu einer besseren Inklusion frei machen. Außerdem hat Visa unter anderem Initiativen ins Leben gerufen, um die Bildung von Ersparnissen zu unterstützen, z.B. die BETA-Sparkonten in Nigeria.

In China hat Wechat in den sechs Tagen des Neujahrsfests 2016 rund 32 Milliarden digitale „rote Umschläge“ verschickt, also eine digitalisierte Form des traditionellen hongbao (roter Umschlag), mit dem Familienmitglieder oder Freunde mit Geld beschenkt werden. Das waren sechs Mal so viele Geldtransaktionen wie PayPal im Gesamtjahr 2015 durgeführt hat. China verfügt bereits über den größten E-Commerce-Markt der Welt. Außerdem sind alternative Formen der Kreditvergabe aufgekommen, mit deren Hilfe die Lücken gefüllt werden, die der traditionelle Bankensektor gelassen hat. All dies ist für die finanzielle Inklusion von Bedeutung, denn die Plattformen dienen zur Aufbewahrung und zum Transfer von Vermögen, von Zahlungen über Überweisungen bis hin zu Finanzierungen. Lufax z.B. ist derzeit die größte Plattform für alternative Finanzierungen – im Juni 2016 waren über 23,3 Millionen Nutzer registriert. Peer-to-Peer-Lending ermöglicht es, jedermann effektiv und transparent zu niedrigen Zinssätzen mit dem benötigten Kapital zu versorgen. Damit werden die Schwächen des kommerziellen Bankensystems ausgeglichen: In China werden kleine und mittlere Unternehmen und die unteren Bevölkerungsschichten insbesondere in ländlichen Gebieten nicht hinreichend versorgt, denn dort ist die Bankenpräsenz außerordentlich gering.

Anlagechancen

Die Global Equity Impact Opportunities Strategie von NN Investment Partners investiert in börsennotierte Unternehmen, die zur Erschließung des Potenzials der finanziellen Inklusion beitragen. Die Strategie stellt neben finanziellen Erträgen darauf ab, soziale und umweltbezogene Ziele zu erreichen. Multinationale Unternehmen sind bei der Entwicklung von Lösungen für finanzielle Inklusion im Vorteil. Sie können über ihre Infrastruktur sinnvolle und zuverlässige Lösungen anbieten und dabei auf umfangreiches Wissen, Erfahrung und Größeneffekte zurückgreifen. Die Unternehmen gehören zu unterschiedlichen Sektoren: Telekommunikation, Finanz-IT oder Technologie im weiteren Sinne. Auch in traditionelleren Sektoren wie dem Versicherungssektor können Unternehmen inklusiv tätig werden. Der Bankensektor bietet ebenfalls Chancen, z.B. im Bereich Mikrofinanz, der bisher unterversorgten Menschen Kredite ermöglicht. Dieser Sektor ist im Bereich finanzielle Inklusion besonders interessant, da Mikrofinanzierung den Menschen die Möglichkeit bietet, ihr eigenes, kleines Unternehmen zu gründen, und die Gleichheit innerhalb eines Landes verbessert. Finanzielle Inklusion ergibt unter wirtschaftlichen Gesichtspunkten Sinn. Die bisher nicht hinreichend versorgte Bevölkerung muss in den Wirtschafts- und Finanzsektor eingebunden werden, um Chancengleichheit herzustellen und den Wohlstand zu fördern. Gleichzeitig bieten sich beträchtliche Anlagechancen. Dabei findet kein Trade-Off zwischen wirtschaftlichen Erträgen und sozialem Nutzen statt. Vielmehr sind wir der Auffassung, dass eine direkte kausale Beziehung zwischen sozialem und wirtschaftlichem Nutzen besteht.

Rechtliche Hinweise: Diese Publikation dient allein Informationszwecken. Sie stellt keine Anlage-, Steuer- oder Rechtsberatung dar. Insbesondere handelt es sich hierbei weder um ein Angebot oder einen Prospekt noch eine Aufforderung zum Erwerb oder Verkauf von Wertpapieren, zur Abgabe eines Angebots oder zur Teilnahme an einer bestimmten Handelsstrategie. Dieses Dokument ist nur für professionelle Anleger im Sinne der MiFID-Richtlinie bestimmt. Obwohl die hierin enthaltenen Informationen mit großer Sorgfalt zusammengestellt wurden, übernehmen wir keine – weder ausdrückliche noch stillschweigende – Gewähr für deren Richtigkeit oder Vollständigkeit. Wir behalten uns das Recht vor, die hierin enthaltenen Informationen jederzeit und unangekündigt zu ändern oder zu aktualisieren. Eine direkte oder indirekte Haftung der NN Investment Partners B.V., NN Investment Partners Holdings N.V. oder anderer zur NN-Gruppe gehörender Gesellschaften sowie deren Organe und Mitarbeiter für die in dieser Publikation enthaltenen Informationen und/oder Empfehlungen ist ausgeschlossen. Die in diesem Dokument enthaltenen Informationen sind nicht als Anlageberatung oder -leistungen zu verstehen. Falls Sie Anlageleistungen wünschen, setzen Sie sich bitte mit unserer Geschäftsstelle in Verbindung. Sie nutzen die hierin enthaltenen Informationen auf eigene Gefahr. Investitionen sind mit Risiken verbunden. Bitte beachten Sie, dass der Wert der Anlage steigen oder sinken kann und die Wertentwicklung in der Vergangenheit keine Gewähr für die zukünftige Wertentwicklung bietet. Diese Publikation und die darin enthaltenen Informationen dürfen ohne unsere schriftliche Genehmigung weder kopiert, vervielfältigt, verbreitet noch Dritten in sonstiger Weise zugänglich gemacht werden. Diese Publikation ist kein Angebot für den Kauf oder Verkauf von Wertpapieren und richtet sich nicht an Personen in Ländern, in denen die Verbreitung solcher Materialien rechtlich verboten ist. Für alle Ansprüche im Zusammenhang mit diesem Haftungsausschluss ist niederländisches Recht maßgeblich.

Deutschland: NN Investment Partners B.V. German Branch, Westhafenplatz 1, 60327 Frankfurt am Main, www.nnip.com.

Kontakt: christian.kronberger@nnip.com, Tel. + 49 69 50 95 49-15

Schweiz: NN Investment Partners (Switzerland) Ltd., Schneckenmannstrasse 25, 8044 Zürich, Switzerland, www.nnip.com,

Kontakt: switzerland@nnip.com, Tel. +41 58 252 55 50

Österreich: NN Investment Partners – Vienna Branch, Ungargasse 64-66/3/305, A-1030 Wien,

Kontakt: info@nnip.com, Tel. +39 02 89 629 22 22

Über NN Investment Partners

NN Investment Partners (NNIP) ist der Asset Manager der NN Group N.V., einer an der Börse (Euronext Amsterdam) gehandelten Aktiengesellschaft. NNIP hat seinen Hauptsitz in Den Haag, in den Niederlanden und verwaltet insgesamt weltweit ca. 244 Mrd. Euro* (288 Mrd. US-Dollar.*) Assets under Management für institutionelle Kunden und Privatanleger. NNIP beschäftigt mehr als 1.200 Mitarbeiter und ist in 15 Ländern in Europa, USA, Lateinamerika, Asien und dem Nahen Osten vertreten. NNIP ist Teil der NN Group N.V., einer an der Börse gehandelten Aktiengesellschaft. *Stand: 30. September 2017, 50 Mrd. Euro AuM entfallen auf Delta Lloyd Asset Management. Weitere Informationen erhalten Sie unter www.nnip.com und www.nn-group.com