„Unser Geld- und Finanzsystem ist fragil; die im Zuge des Brexit-Votums wieder aufflammenden Krisenherde haben dies erneut verdeutlicht“, schreibt Bert Flossbach, Chef und Mitbegründer der Vermögensverwaltung Flossbach von Storch in seinem Halbjahresbericht. Ein robustes Portfolio sei daher das A und O. Mit welchen Papieren der erfolgreiche Vermögensverwalter ein solches Portfolio zusammenstellt – und welche Anlageklassen er meidet.

„Unser Geld- und Finanzsystem ist fragil; die im Zuge des Brexit-Votums wieder aufflammenden Krisenherde haben dies erneut verdeutlicht“, schreibt Bert Flossbach, Chef und Mitbegründer der Vermögensverwaltung Flossbach von Storch in seinem Halbjahresbericht. Ein robustes Portfolio sei daher das A und O. Mit welchen Papieren der erfolgreiche Vermögensverwalter ein solches Portfolio zusammenstellt – und welche Anlageklassen er meidet.

Im 1. Halbjahresbericht 2016 erklärt Bert Flossbach, Mitbegründer der Vermögensverwaltung Flossbach von Storch und Manager des Flaggschiff-Fonds FvS Multiple Opportunities, unter anderem, welche Anlageklassen er derzeit verstärkt ins Portfolio nimmt, welche Positionen er reduziert und welche Papiere er gänzlich meidet. DAS INVESTMENT.com fasst zusammen.

Gold

Dass Bert Flossbach auf Gold setzt ist nichts Neues: Bereits im Mai gab der Manager des Flaggschiff-Fonds FvS Multiple Opportunities bekannt, den Gold-Anteil auf 14 Prozent angehoben zu haben. Daran dürfte sich in der nächsten Zeit wohl nicht viel ändern. „Ein robustes Portfolio ist ohne Gold kaum mehr denkbar“, schreibt Flossbach im 1. Halbjahresbericht 2016. In einer fragilen Welt mit hoher Verschuldung, ultralockerer Geldpolitik sowie zahlreichen politischen und ökonomischen Damoklesschwertern sei Gold eine „nahezu unerlässliche Risikoabsicherung“.

Außerdem verliere im aktuellen Niedrigzinsumfeld das Argument der Gold-Gegner, dass das Edelmetall keine Rendite bringe und seine Aufbewahrung nur Geld koste, weitgehend seine Gültigkeit, so Flossbach weiter. Schließlich brächten auch Bargeld-Einlagen keine Renditen – und die Kosten für Goldlagerung lägen weit unter den Strafzinsen, die professionelle Investoren für ihre Bargeldbestände zahlen müssten.

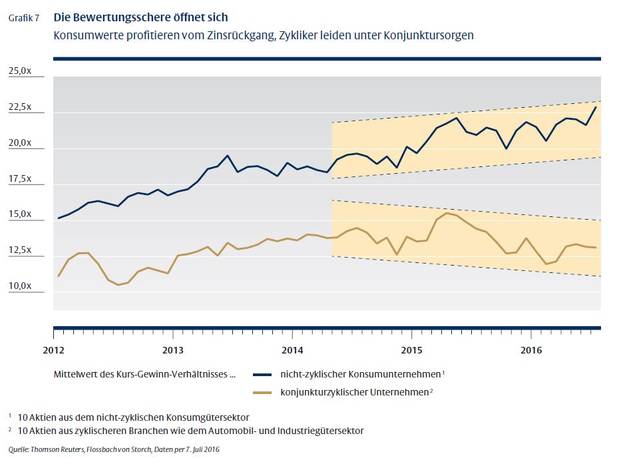

Aktien zyklischer Unternehmen

Außerdem hat Flossbach nach eigenen Angaben begonnen, besonders niedrig bewertete Aktien solider zyklischer Unternehmen zu kaufen. Im Gegenzug verkauft er besonders gut gelaufene und hoch bewertete Konsumtitel. „Dies ist nicht als Abkehr von Qualitätsaktien zu werten, sondern logische Konsequenz einer am Chance-Risiko-Verhältnis ausgerichteten Anlagestrategie“, erklärt Flossbach. Denn es sei zwar normal, dass Konsumwerte höher bewertet seien als Aktien zyklischer Unternehmen. Schließlich bieten Dividendenpapiere ertragsstarker Unternehmen, die nicht zu sehr von der Konjunktur abhängig sind, eine vergleichsweise hohe Sicherheit.

Allerdings sei der Bewertungsunterschied derzeit zu groß (siehe Grafik). „So beträgt der Börsenwert von L’Oréal aktuell 97 Milliarden Euro und damit das 29-fache des Nettogewinns von 3,3 Milliarden Euro. Damit ist L’Oréal an der Börse genauso viel wert wie BMW und Daimler zusammen“, schreibt Flossbach. Der Nettogewinn der beiden deutschen Autohersteller liege mit 14,8 Milliarden Euro allerdings mehr als vier Mal so hoch wie der von L’Oréal – das KGV liege mit knapp sieben folgerichtig bei nur einem Viertel.

Grafik Die Bewertungsschere öffnet sich

Gewinneinbrüche im Zuge der Brexit- oder der Finanzkrise schrecken Flossbach dabei nicht ab. Denn diese seien nur vorübergehend, ist der Vermögensverwalter überzeugt. Unternehmen, die über eine starke Wettbewerbsposition verfügen und eine solide Bilanz vorweisen können, werden vom baldigen Aufschwung profitieren.

Unternehmensanleihen

Von langlaufenden Staatsanleihen aus sicheren Ländern wie der Schweiz hält Flossbach hingegen nichts. „Die „längste“ Schweizer Staatsanleihe läuft bis Juni 2064, also fast 50 Jahre. Sie weist eine Rendite von minus 0,02 Prozent aus“, schreibt er. Anders sieht es bei Unternehmensanleihen aus. Rentenpapiere solider Unternehmen mit überschaubaren Laufzeiten und angemessenen Renditen nimmt der Kölner Vermögensverwalter gerne ins Portfolio seines Mischfonds auf.

Liquidität

Bei seinen Anlageentscheidungen achtet Flossbach stark auf Liquidität. „Die Liquidität der Anlagen ist wichtig, um flexibel agieren zu können“, erklärt er. Fragile Anlagen wie Bankaktien oder illiquide Fondsanteile lässt der Kölner Vermögensverwalter hingegen links liegen.

Von: Svetlana Kerschner

Quelle: Das Investment

{kind=link}