Es bleibt prickelnd, sind die Investmentstrategen von Oddo BHF Asset Management überzeugt. Die bekannten geopolitischen Risiken spielen eine Nebenrolle. Angesichts ihres kräftigen Wachstums wird die Eurozone der Markt sein, den es 2018 zu beobachten gilt. Auch Schwellenländer bieten weiterhin ein robustes Wachstumsumfeld. Während US-Präsident Trump die Welt mit seinem Regierungsstil verblüffte und Nordkoreas Staatsoberhaupt Kim-Jong Un mit einer Serie von Raketentests um Beachtung buhlte, zogen es Anleger vor, dies geflissentlich zu übersehen.

Geopolitische Risiken spielten folglich 2017 nur eine Nebenrolle. Die Dämpfer, die europäische Populisten bei den Wahlen in den Niederlanden und Frankreich erhielten, waren sicherlich mit ein Grund für die Stimmungsaufhellung. Am Ende jedoch war es eine so gute globale Konjunkturlage wie seit Jahrzehnten nicht mehr, die den Märkten Schub verlieh.

Das weltweit synchron verlaufende Wachstum (Ende 2017 befanden sich lediglich sechs Länder in einer Rezession) beflügelten die Unternehmensgewinne weltweit und verhalfen einer Vielzahl von Anlagewerten zu Rekordzuflüssen. Die sich in den Vorjahren unterdurchschnittlich entwickelnden Schwellenländeraktien lieferten 2017 die beste Wertentwicklung, gefolgt von den Titeln aus den USA und Japan. Risikofreudige Investoren wurden belohnt, aber auch risikoaverse Anleger gingen nicht leer aus. Die Zinsen präsentierten sich stabil, und Anleiheinvestoren konnten mit Hochzins- und Schwellenländeranleihen auskömmliche Erträge erzielen. Wird dieses Goldilocks-Szenario ewig oder zumindest ein weiteres Jahr anhalten?

Unser Szenario für 2018: Risk-on!

Zum Auftakt des neuen Jahres präsentierte sich das Wachstum an allen großen Märkten überaus dynamisch. Für die USA erwarten wir ein über Potenzial liegendes Wachstum. Hier könnten die Steuerreformen das BIP-Wachstum um 0,3% steigern. In diesem Umfeld dürfte die US-Notenbank an ihrem geldpolitischen Normalisierungskurs festhalten und auf die drei 2017 bereits erfolgten Zinserhöhungen 2018 mindestens drei weitere Zinsschritte folgen lassen. Dies sollte die langfristigen Zinsen nach oben treiben, ohne jedoch die Rally bei Risikowerten aus dem Tritt zu bringen.

Die EZB hinkt der Fed in Sachen Zinserhöhungszyklus hinterher. Ihre Politik dürfte weiterhin unterstützend bleiben; das bedeutet, vorerst ist keine Zinserhöhung in Sicht. Erste Drosselungen der Anleiheankäufe sind aber bereits eingeleitet. Angesichts des weiterhin kräftigen, über Potenzial liegenden Wachstums wird die Eurozone der Markt sein, den es 2018 zu beobachten gilt. Es bleibt abzuwarten, wie sich etwaige Risiken im Umfeld der italienischen Wahlen und das Ergebnis der langwierigen Koalitionsverhandlungen in Deutschland auf das Marktumfeld auswirken werden.

Angesichts eines für die Schwellenländer prognostizierten BIP-Wachstums von 4,5 Prozent können Anleger hier weiterhin auf gute Erträge hoffen. In Japan dürften steigende Investitionsausgaben für öffentliche Infrastruktur für positive Impulse sorgen. In China ist mit einer leichten Abschwächung zu rechnen, da die Regierung den Kreditboom so behutsam wie möglich einzudämmen versucht und Kapazitätsüberschüsse in der Industrie abbauen muss.

Auch 2018, so unsere Überzeugung, dürfte sich (wie schon 2017) Risikofreude für Anleger auszahlen. Dennoch gibt es ein paar Punkte, die unsere langfristige Markteinschätzung beeinflussen könnten. Neben einer möglichen Wachstumsabschwächung in China könnten auch Handelsschocks durch protektionistische Maßnahmen – eigentlich bereits für das erste Jahr der Trump-Präsidentschaft erwartet – vor den US-Mid-Term-Wahlen im November wieder zum Thema werden. Auch sich verstärkende geopolitische Risiken in Nordkorea und Iran könnten die optimistische Anlegerstimmung trüben. Für den Moment jedoch stehen Anleger lediglich vor der Qual der Wahl zwischen diversen Anlageoptionen.

Europa bietet beste Chancen für Anleger

Werden europäische Aktien 2018 weiter zulegen? Europa, und insbesondere die Eurozone, sehen wir als beste Option für Aktienanleger. Hier feuert die Wirtschaft in Deutschland auf allen Zylindern und ist zumindest in einigen der südeuropäischen Nachzügler auf Erholungskurs. Indikatoren zu Verbrauchervertrauen und Geschäftsklima tendieren nach oben. Auch die Industrieproduktion zieht an. Ein besonders schlagendes Argument für den Kauf europäischer Aktien ist jedoch ihre Bewertung. Mit den in den letzten drei Jahren boomenden US-Aktienmärkten konnte Europa nicht Schritt halten. Im Jahr 2017 ist dieser Abstand noch gewachsen, abzulesen am KGV im Stoxx Europe 600, das aktuell 18 Prozent niedriger ist als im entsprechenden US-Index, dem S&P 500. Zudem bieten in Europa Aktien gegenwärtig im Durchschnitt eine im Vergleich zur Anleiherendite höhere Dividendenrendite.

Da der durchschnittliche Gewinn je Aktie am europäischen Aktienmarkt aktuell 15 Prozent unter dem Niveau von 2007 liegt, ist noch viel Luft nach oben. In einem wachstumsstarken Umfeld bieten europäische Standardwerte enormes Aufholpotenzial trotz Gegenwind in Form eines starken Euro. Wir sind überdies überzeugt, dass sie von der US-Steuerreform profitieren werden. Zwei Jahre nach Ausbruch des Diesel-Skandals ist es nun an der Zeit, den Automobilsektor wieder in den Blick zu nehmen. Alle deutschen Autohersteller wiesen für das letzte Jahr Rekordumsätze aus und sind weiterhin attraktiv bewertet. Auch Banken dürfte die Konjunkturbelebung Rückenwind geben. So werden sie von steigenden Langfristzinsen profitieren und bieten nicht nur ein hohes Wachstumspotenzial, sondern auch hohe Dividenden.

Sollten Anleger in US-Aktien investiert bleiben? Unsere Antwort lautet ja. US-Unternehmen können auch weiterhin ihre Versprechen einlösen. So ist die Gewinnwachstumsdynamik unverändert intakt und die Bewertungen präsentieren sich im Vergleich zum Zinsniveau angemessen. Zumindest kurzfristig dürfte die kurz vor Weihnachten verabschiedete Steuerreform durch Senkung der Unternehmenssteuer von 35 auf 21 Prozent für Wachstumsimpulse sorgen. Die Reform wird nicht nur Gewinne und Löhne, sondern auch ausländische Investitionen in US-Firmen und die Repatriierung von Gewinnen ankurbeln. Darüber darf jedoch der langfristige Negativeffekt für das US-Haushaltsdefizit nicht vergessen werden. Zunächst jedoch ist die Reform für die US-Konjunktur positiv. Unsere Präferenz liegt hier weiterhin auf dem Technologiesektor, da die Gewinnmargen hier höher sind als am US-Aktienmarkt insgesamt. Zur Portfoliodiversifizierung mit defensiven Aktien empfiehlt sich der Gesundheitssektor.

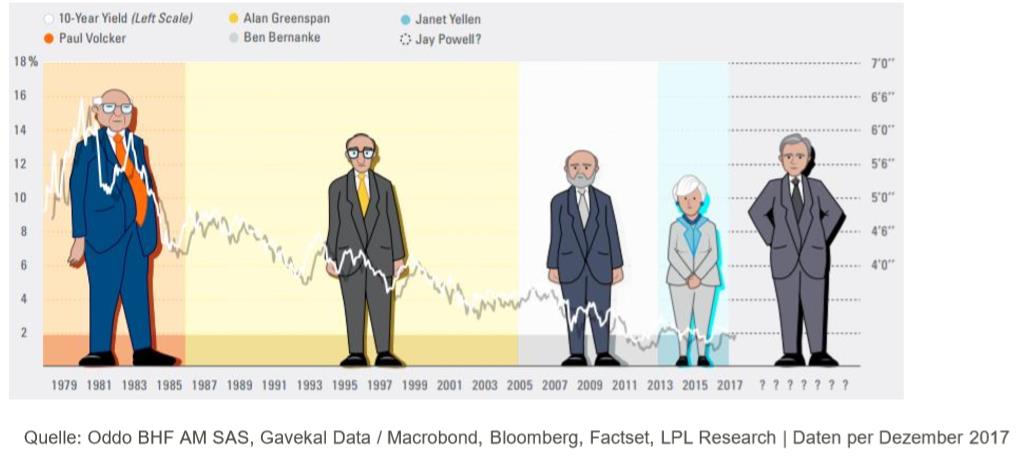

FED-Chefs der vergangenen 40 Jahre: Zinsen sanken auf Rekordtief:

Schwellenländer mit robustem Wachstum

Was ist mit den Schwellenländern? Schwellenländer bieten weiterhin ein robustes Wachstumsumfeld. Für Anleger besteht somit kein Anlass, der Region den Rücken zu kehren. Selbst eine Konjunkturabkühlung in China ist kurzfristig nicht beunruhigend, da dies in Einklang mit dem Bestreben der Regierung steht, die Wirtschaft zu stabilisieren. Die attraktivsten Aktien in den Schwellenländern werden von der wachsenden Verbrauchernachfrage der neu entstandenen Mittelklasse profitieren.

Und wo sollte man sich im Rentenbereich positionieren? Die Duration zu begrenzen durch Anlagen in kurzlaufende Hochzinsanleihen oder Laufzeitstrategien Inflation gehört keineswegs der Vergangenheit an, sondern könnte in den Industrieländern 2018 langsam wieder Einzug halten. Bei vielen Indikatoren, wie etwa sinkenden Arbeitslosenzahlen, Lohnwachstum und Rohstoffen, ist ein Trendwechsel zu erkennen. Auch sehen wir in den USA leicht anziehende Inflationskennzahlen, was sich entsprechend in den Zinskurven niederschlagen wird. Anleiheinvestoren, die ihr Durationsrisiko senken möchten, ohne auf Rendite zu verzichten, bleiben nicht viele Optionen. Im Euroraum eröffnen hier kurzfristige Hochzinsanleihen Potenzial. Die gute Nachricht ist, dass sich die Fundamentaldaten dieser Anlageklasse sehr solide präsentieren. Mit 4 Prozent liegt die Ausfallrate auf historisch niedrigem Niveau und das durchschnittliche Rating am Markt für europäische Hochzinsanleihen hat sich gegenüber 2007 deutlich verbessert.

Eine weitere Möglichkeit, sich die spezifischen Besonderheiten des High-Yield-Universums zunutze zu machen, sind Strategien mit fester Laufzeit. Angesichts steiler High-Yield-Kreditkurven bieten sich mehr Chancen, vom Roll-down-Effekt (das heißt, der Marktpreis der Anleihe steigt, wenn mit näher rückender Fälligkeit die Rendite sinkt) zu profitieren. Über Laufzeitstrategien lassen sich im aktuell von uns erwarteten positiven Szenario die Erträge einer Rentenanlage optimieren. Sie bietet zudem durch den Effekt der Nennwertkonvergenz auch eine gewisse Absicherung in einem negativen Umfeld.

In einem Marktumfeld mit zunehmenden Zinsrisiken ebenfalls überlegenswert wäre eine „Unconstrained-Bond“-Strategie. Sie ist eine attraktive Lösung für Anleiheinvestoren, die Risiken minimieren und ihre Renditen maximieren wollen. Diese Strategie kann auch eine negative Duration wählen und hierüber hohe Erträge unabhängig von Zinsänderungen erzielen. Auch ermöglicht sie das Ausschöpfen von Chancen entlang des gesamten Rentenspektrums und eine schnelle Anpassung der Positionierung an geänderte Marktbedingungen.

Hinweis: Diese News ist eine Mitteilung des Unternehmens und wurde redaktionell nur leicht bearbeitet.

Von: Oddo BHF Asset Management

Quelle: Das Investment