Wer auf nachhaltige Anlagen setzt, wirft sich bisher vor allem auf Aktien und bestenfalls noch Anleihen hoher Qualität. Bei Hochzinsanleihen wird die Luft schon dünn. Wie man es gut hinbekommt, erklärt James Tomlins, Fondsmanager für Hochzinsanleihen bei M&G Investments – und liefert gleich auch ein hartes Beispiel für die Risiken. ESG-Investments, also verantwortungsvolle Geldanlagen, die Umwelt, Soziales und Unternehmensführung berücksichtigen, haben sich innerhalb weniger Jahre zu einem Mainstream-Produkt entwickelt. Das schlägt sich klar in den verwalteten Assets nieder. Allein in Europa ist das Anlagevermögen nachhaltiger Fonds zwischen Ende 2010 und Ende Juli 2017 von 180 Millionen Euro auf 438 Millionen Euro gestiegen.

Wer auf nachhaltige Anlagen setzt, wirft sich bisher vor allem auf Aktien und bestenfalls noch Anleihen hoher Qualität. Bei Hochzinsanleihen wird die Luft schon dünn. Wie man es gut hinbekommt, erklärt James Tomlins, Fondsmanager für Hochzinsanleihen bei M&G Investments – und liefert gleich auch ein hartes Beispiel für die Risiken. ESG-Investments, also verantwortungsvolle Geldanlagen, die Umwelt, Soziales und Unternehmensführung berücksichtigen, haben sich innerhalb weniger Jahre zu einem Mainstream-Produkt entwickelt. Das schlägt sich klar in den verwalteten Assets nieder. Allein in Europa ist das Anlagevermögen nachhaltiger Fonds zwischen Ende 2010 und Ende Juli 2017 von 180 Millionen Euro auf 438 Millionen Euro gestiegen.

Besonders stark ausgeprägt ist das finanzielle Verantwortungsbewusstsein bei den Millenials, also der Generation der zwischen 1982 und 2000 Geborenen. Neun von zehn jungen Anlegern interessieren sich für ESG-Investments, und mehr als die Hälfte würde einen nachhaltig ausgerichteten Fonds wählen, wie eine Studie von M&G Investments und The Wisdom Council zeigt. Bedenkt man, dass Wohlstand, Einfluss und finanzielle Möglichkeiten der Millennials als Erbengeneration der Babyboomer in den nächsten Jahren deutlich zunehmen werden, so wird sich der ESG-Trend sicherlich noch verstärken.

Spannend ist aktuell die beachtlich steigende Zahl der ESG-Anleihefonds. Zwar können Aktien noch immer das höchste Anlagevolumen auf sich ziehen, nachhaltige Anleihestrategien wachsen jedoch deutlich stärker. Allerdings investieren diese zum größten Teil in Emittenten mit hoher Schuldnerqualität (Investment Grade). Nur ein Bruchteil geht in hochverzinsliche Anleihen. Der Hauptgrund: Standardisierte Methoden für ESG lassen sich nicht ohne weiteres auf den High-Yield-Markt anwenden.

Wie findet man eigentlich nachhaltige Hochzinsanleihen?

Derzeit werden verschiedene Ansätze im ESG-Anlageentscheidungsprozess eingesetzt. Als weit verbreiteter Standard gilt das regelbasierte Screening, also der Ausschluss von Unternehmen, die gegen internationale Prinzipien verstoßen, etwa die des United Nations Global Compact. Der Nachteil: Derzeit sind nur 2 Prozent der Unternehmen hier erfasst, die hochverzinsliche Anleihen emittieren.

Gängig ist auch der Ausschluss von bestimmten Branchen, wie etwa der Waffenindustrie. Damit sollen Unternehmen vermieden werden, deren Geschäftspraktiken als schädlich für die Gesellschaft angesehen werden. Das ist zwar ein prinzipiell guter Ansatz, die Klassifizierung von Branchen ist allerdings häufig subjektiv – Atomenergie wird beispielsweise kontrovers beurteilt.

Die ESG-Integration ist umfassender und berücksichtigt ESG-Faktoren im gesamten Entscheidungsprozess. Eine detaillierte Analyse, etwa zu Energieeffizienz oder Arbeitsbedingungen, beurteilt die Unternehmen sehr differenziert. Schätzungsweise 20 Prozent der Emittenten von High-Yield-Anleihen würden bei diesem Ansatz als Branchen-Schlusslichter mit negativen ESG-Merkmalen eingestuft.

Positiv-Screening bedeutet dagegen die Auswahl nach dem Best-in-Class-Prinzip, also von Unternehmen, die in sozialen und ökologischen Fragen vorbildlich agieren. Dieser Ansatz lässt allerdings ebenfalls nur eine sehr begrenzte Anzahl der Emittenten von Hochzinsanleihen zu. Nur 5,6 Prozent haben ein ESG-Rating von AAA oder AA und sind damit Branchenführer.

Impact Investing konzentriert sich speziell auf Unternehmen oder Organisationen, deren Kernziel die Bewältigung sozialer und ökologischer Herausforderungen ist, zum Beispiel nachhaltige Landwirtschaft. Allerdings werden solche Anlagen meist nicht öffentlich gehandelt und sind eher illiquide, sodass sie für ein Anleiheportfolio, das tägliche Liquidität gewährleistet, nicht geeignet sind.

Kein Allheilmittel: Green Bonds

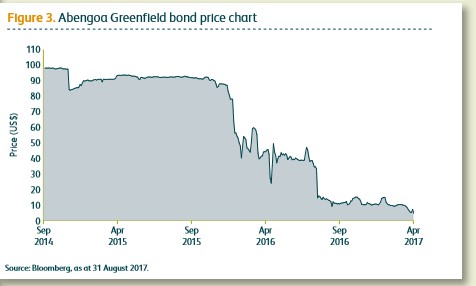

Dem Konzept des Impact Investing folgen auch Green Bonds, also grüne Anleihen, deren Erlöse zur Finanzierung umweltschonender Projekte eingesetzt werden müssen. Sie sind eine vielversprechende Entwicklung, spielen aber im Hochzinssegment noch eine untergeordnete Rolle. Derzeit gibt es nur 24 Anleihen von 21 Emittenten. Green Bonds unterliegen leider auch hohen Risiken, wie das Beispiel von Abengoa Greenfield, einem spanischen Produzenten erneuerbarer Energien, zeigt.

Wegen der Streichung von Bankkrediten fiel der Kurs ein Jahr nach Emission um 90 Prozent. Ungünstige Kreditereignisse schlagen hier, wie bei konventionellen Anleihen, stark durch. Ein ausschließlich aus grünen Hochzinsanleihen zusammengesetztes Portfolio wäre nach unserer Einschätzung derzeit zu stark konzentriert und daher überdurchschnittlich hohen Ausfallrisiken ausgesetzt.

Nachhaltigkeitsfaktoren verbessern Kreditanalyse

Trotz aller Schwierigkeiten: ESG dürfte auch bei Hochzinsanleihen bald eine wichtige Rolle spielen. Denn bei der Portfoliozusammenstellung trägt eine sorgfältige Berücksichtigung der ESG-Faktoren zu einer umfassenderen Kreditanalyse und damit zu fundierteren Anlageentscheidungen bei. Aus unserer Sicht ist ein dreistufiger Ansatz sinnvoll: Regelbasiertes Screening, ein negatives Sektor-Screening und der Ausschluss der ESG-Schlusslichter des jeweiligen Sektors. Der Vorteil dieses Modells ist ein nachweislich und messbar besserer ESG-Score sowie ein Gleichgewicht zwischen Anlageperformance, aktiven Anlageeinschätzungen und ESG-Beschränkungen.

Jeder dritte US-Schuldner fällt durch

Wie würde ein Investmentuniversum nach diesen Kriterien aussehen? In den USA fallen 38 Prozent der Emittenten wegen schlechter ESG-Ratings aus einem möglichen Portfolio; in Europa nur 28 Prozent – eine globale ESG-Strategie für Hochzinsanlagen würde also europäische Unternehmen stärker gewichten. Der US-High-Yield-Markt ist aber mit einem Volumen von 1,3 Billionen US-Dollar erheblich größer als der europäische mit 0,3 Billionen. In absoluten Zahlen bietet der amerikanische Markt also immer noch eine größere Zahl geeigneter Investments. Geografisch würde sich eine ESG-Hochzinsstrategie daher nicht unbedingt stark von einem konventionellen High-Yield-Fonds unterscheiden. Auf Sektorebene gäbe es dagegen geringfügige Abweichungen, da nach den ESG-Kriterien einige Branchen prinzipiell ausgeschlossen werden. Mit dem Ausschluss der ESG-Schlusslichter auf Sektorebene lässt sich jedoch vermeiden, dass einzelne Branchen zu stark dominieren. Zudem stellt dieser Ansatz sicher, dass die spezifischen ESG-Probleme einer Branche entsprechend gewichtet werden können.

Von: James Tomlins

Quelle: Das Investment