Automatisiertes Anlegen nach festen Regeln kann sich auszahlen. Dazu braucht es zur richtigen Zeit die richtigen Strategien. Oder einen kundigen Fondsmanager.

Automatisiertes Anlegen nach festen Regeln kann sich auszahlen. Dazu braucht es zur richtigen Zeit die richtigen Strategien. Oder einen kundigen Fondsmanager.

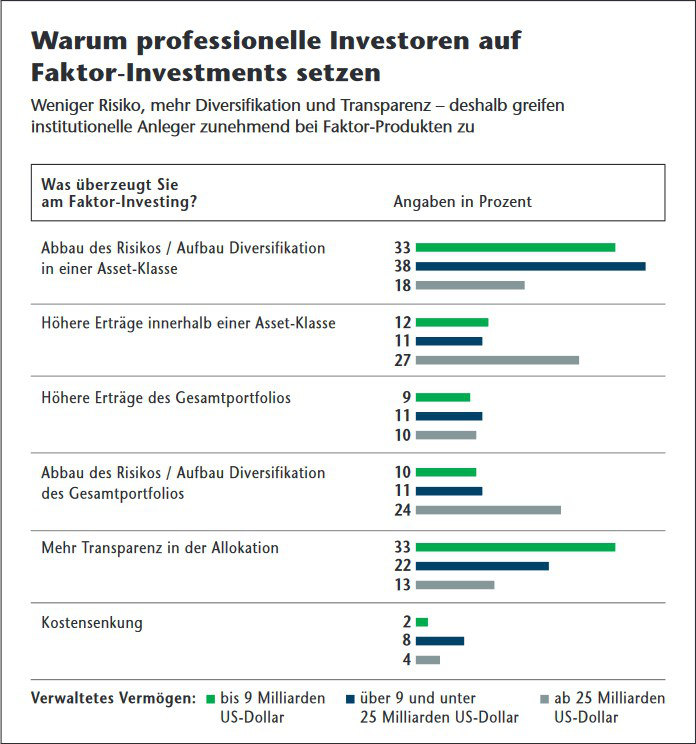

Statt sich konsequent an eine Anlagestrategie zu halten, handeln Menschen oftmals überstürzt und zu viel. Systematisches Vorgehen wie das sogenannte Faktor-Investing soll helfen, derartige Fehler zu vermeiden. Dazu zählen beispielsweise Aktienstrategien, die nach festen Regeln ein Schwergewicht auf günstige Bewertungen (Value) oder auf kurzfristig starke Performance (Momentum) legen. Andere Varianten sind Strategien, die kleine (Small Cap), schwankungsarme (Low Volatility), krisensichere (Quality) oder wachstumsstarke (Growth) Unternehmen bevorzugen. „Der wichtigste Faktor für den Ertrag einzelner Aktien sind neben der Entwicklung des Markts Investmentstile wie Value, Small Caps oder Momentum“, sagen Benedikt Henne und Klaus Telöken, die als Investmentchefs bei Allianz Global Investors (AGI) für systematische Aktienstrategien zuständig sind. Nach Einschätzung der AGI-Experten dürften bis zu 80 Prozent des marktunabhängigen Ertrags breit gestreuter Portfolios durch lediglich eine Handvoll Faktoren zu erklären sein. Daher hätten sich bereits zahlreiche Institutionelle dem Faktor-Investing zugewandt, so die Experten.

Für gewöhnlich prüfen diese dabei aber laufend Gewicht und Risiko der unterschiedlichen Faktoren, in die sie etwa per börsengehandelten Indexfonds investieren. Das ergibt Sinn, da die einzelnen auch als Style-Investments bezeichneten Faktorstrategien sich über Jahre hinweg schlechter entwickeln können als der Markt. Zum Beispiel reagieren Value-Aktien überdurchschnittlich empfindlich auf den Konjunkturverlauf. Das bedeutet, dass Investoren wie Warren Buffett mit einer Präferenz für günstig bewertete Aktien bereit sein müssen, für ihren größeren Profit auch längere Durststrecken zu ertragen.

Der Blick auf die Jahresperformance unterschiedlicher Faktorindizes zeigt zudem, dass die Gewinner nahezu jedes Jahr variieren. Wie lässt sich die kurzfristige Volatilität der langfristig erfolgreichen Strategien vermeiden? Dank eines guten Timings immer auf die lukrativsten Strategien zu setzen, ist aus Sicht von Experten wenig realistisch. „Würde dies stets gelingen, wäre das Anlageergebnis hervorragend. Faktor-Timing lässt sich aber kaum zuverlässig bewerkstelligen“, urteilen die AGI-Experten. Dieses sei ähnlich schwierig wie das Timing des Markts selbst.

Quelle: The Economist Intelligence Unit

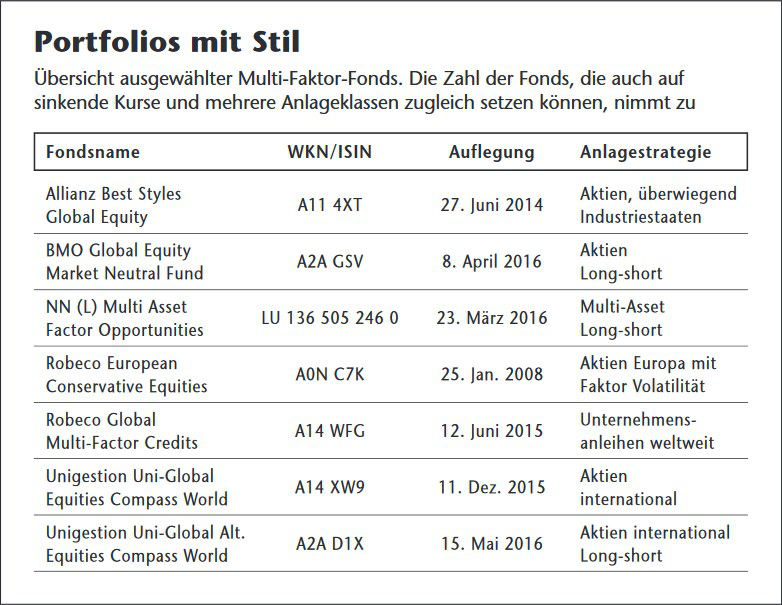

Stattdessen versuchen sich die Anbieter an Fonds, die das anzulegende Kapital auf mehrere Investmentstile zugleich verteilen. Und die Zahl der Multi-Faktor-Produkte wächst. Faktoren seien ein guter Weg, um Risikoprämien für Value, Momentum oder Small Caps zu vereinnahmen, bestätigt Alexei Jourovski. „Es ist aber wichtig, auf eine gute Diversifikation zu achten. Für die meisten Investoren ist es sinnvoll, in einem Portfolio auf unterschiedliche Faktoren zu setzen“, meint der Aktienchef des in Genf ansässigen Asset Managers Unigestion.

Allerdings bedarf auch dieses Streuen eines aufwendigen Risiko-Managements, um Schnittmengen zwischen den Strategien und damit Klumpenrisiken zu vermeiden. Die waren beispielsweise beim Start der Finanzkrise von 2007 bis 2009 zu beobachten, als Momentum- und Value-Aktien so weit übereinstimmten, dass ihre Kombination keine schützende Wirkung mehr hatte. Beim Platzen der Technologieblase nach der Jahrtausendwende glichen die Teilstrategien ihre Schwankungen dagegen weitgehend wechselseitig aus.

Erfolgreich kombinierte Faktorstrategien haben das Zeug zum Verkaufsschlager. AGI etwa hat das verwaltete Vermögen seiner Best-Styles-Fondsfamilie von knapp 6 Milliarden Euro Anfang 2009 auf inzwischen 36 Milliarden Euro mehr als versechsfacht. Der weltweit investierende Allianz Best Styles Global Equity etwa verfügt über 870 Millionen Euro Fondsvermögen. Allzu schwankungsarm fällt die Wertentwicklung allerdings nicht aus. Während die im Juli 2014 aufgelegte Anteilsklasse für deutsche Privatanleger 2015 knapp 11 Prozent Rendite liefern konnte, liegt sie 2016, Stand 15. Oktober, mit 3 Prozent im Minus. Seit Auflegung am 27. Juni 2014 hat Fondsmanager Rainer Tafelmayer den Anteilspreis um insgesamt 20,7 Prozent gesteigert. Die Risikokennziffer Volatilität beträgt 13 Prozent, liegt also rund einen Prozentpunkt höher als beim Weltaktienindex MSCI World.

Aktien für konservative Kunden

Gerade die Herzen sicherheitsbewusster Anleger will dagegen der 2008 gestartete Robeco European Conservative Equities höher schlagen lassen. Mit Erfolg: Rund 1,8 Milliarden Euro haben Anleger, Stand Oktober, in den Fonds des niederländischen Asset Managers Robeco investiert. Vorzeigbare Rendite ja, aber bitte ohne allzu große Schwankungen, lautet das Credo. „Mit Faktorfonds könnten private Anleger ihr Portfolio langfristig effizienter aufstellen“, meint Kundenportfoliomanager Bernhard Breloer. Knapp 11 Prozent Volatilität weist der Europa-Aktienfonds aus und bleibt damit deutlich unter den 13 Prozent des europäischen Markts. „Der Aktienfonds eignet sich für defensive Anleger, die stabile Erträge erzielen wollen“, so Breloer.

Für die Wertentwicklung muss sich das fünfköpfige Fondsmanager-Team ebenfalls nicht schämen. 2016 ging es bislang zwar knapp 5 Prozent bergab, das sind aber immerhin 2 Prozentpunkte weniger Verlust, als der europäische Aktienindex MSCI Europe hinnehmen musste. 2015 sprangen 14,6 Prozent Rendite heraus, verglichen mit der Börsen-Benchmark 6,5 Prozentpunkte mehr. Noch deutlicher fällt der Vorsprung seit Start des Fonds am 25. Januar 2008 aus: 64 Prozent Fonds-Performance stehen 0 Prozent des MSCI Europe gegenüber.

Quelle: Morningstar, Anbieter

Wie funktioniert die Robeco-Strategie? Das Team um Arlette van Ditshuizen investiert in Aktien mit ruhigen Kursverläufen. „Stabile Aktien werden von Anlegern häufig übersehen und bieten angesichts ihres Risikoprofils hohe Erträge“, sagt van Ditshuizen. In turbulenten Phasen soll der Fonds besonders gut abschneiden. Die dafür notwendigen risikoärmeren Aktien suchen die Robeco-Fondsmanager anhand von Faktoren wie Volatilität oder Ausfallrisiko. Anschließend prüfen die Experten Value und Momentum der infrage kommenden Titel. Dadurch wollen sie vermeiden, zwar schwankungsarme, aber zu teure Aktien zu kaufen.

Multi-Faktor-Fondsangebot steigt

Die Kunden scheinen überzeugt: In Robeco-Fonds, die auf schwankungsarme Aktien abzielen, haben Anleger ein Vermögen von 7,3 Milliarden Euro investiert. Portfolios wie der Robeco Global Multi-Factor Credits, die nach gleichem Muster auf solide Unternehmensanleihen setzen, hüten ebenfalls schon 3 Milliarden Euro.

Auch andere Fondsanbieter glauben, dass Faktor-Investing ein wichtiges Anlagethema bleiben wird. Das zeigt die zwar noch kleine, aber steigende Zahl der Angebote. Dass die Erträge mit zunehmendem Investitionsvolumen abnehmen könnten, besorgt sie nicht. Unigestion beispielsweise hat eine neue Faktorstrategie entwickelt, die zusätzlich auf fallende Kurse setzen kann. Einem ähnlichen Konzept folgt der BMO Global Equity Market Neutral der Fondsgesellschaft Bank of Montreal GAM. Eine Anteilsklasse für deutsche Privatkunden ist seit dem 8. April 2016 zu haben, liegt allerdings, Stand 15. Oktober, 3,7 Prozent im Minus.

Neu auf dem Markt findet sich auch der Mischfonds NN (L) Multi Asset Factor Opportunities der niederländischen NN Investment Partners, den es aber noch nicht als Anteilsklasse mit einer für Privatanleger tauglichen Mindestanlage gibt. „Breites Faktor-Investing bietet einen höheren Mehrwert. Deswegen nutzen wir ein weites Spektrum an Anlageklassen und vermeiden eine Long- oder Short-Ausrichtung“, sagt Willem van Dommelen, der für die systematischen Multi-Asset-Strategien zuständig ist. Seit dem Start des Fonds am 24. März 2016 kann er bereits ein Plus von 17,9 Prozent vorweisen.

Quelle: Das Investment