SJB | Korschenbroich, 11.05.2017.

Die Null- und Niedrigzinsphase in den Industrieländern hält an und macht es Investoren äußerst schwer, solide Renditen zu erzielen. Ein Ausweg aus diesem Dilemma kann der Erwerb von Lokalwährungsanleihen lateinamerikanischer Länder sein, die ihre Situation in den letzten zehn Jahren deutlich verbessern konnten. Ein stärkeres Wirtschaftswachstum hat zu einer größeren ökonomischen Stabilität geführt, auch am Währungsmarkt haben sich die Turbulenzen verringert. Die lateinamerikanischen Anleihenmärkte verzeichneten einen positiven Jahresauftakt 2017 und verbuchten im ersten Quartal ein Plus von 10,5 Prozent auf US-Dollar-Basis. Seitwärts bis niedriger tendierende US-Treasury-Renditen und ein schwächerer US-Dollar boten Unterstützung.

Die Null- und Niedrigzinsphase in den Industrieländern hält an und macht es Investoren äußerst schwer, solide Renditen zu erzielen. Ein Ausweg aus diesem Dilemma kann der Erwerb von Lokalwährungsanleihen lateinamerikanischer Länder sein, die ihre Situation in den letzten zehn Jahren deutlich verbessern konnten. Ein stärkeres Wirtschaftswachstum hat zu einer größeren ökonomischen Stabilität geführt, auch am Währungsmarkt haben sich die Turbulenzen verringert. Die lateinamerikanischen Anleihenmärkte verzeichneten einen positiven Jahresauftakt 2017 und verbuchten im ersten Quartal ein Plus von 10,5 Prozent auf US-Dollar-Basis. Seitwärts bis niedriger tendierende US-Treasury-Renditen und ein schwächerer US-Dollar boten Unterstützung.

Brasilien legte 9,7 Prozent zu, nachdem Moody’s den Ausblick des Länderratings auf „stabil“ angehoben hatte und die Zinsen im Quartalsverlauf um 150 Basispunkte gesenkt wurden. Kolumbien verbuchte ein Plus von 8,0 Prozent, nachdem Fitch den Ausblick des Länderratings von „negativ“ auf „stabil“ geändert hatte. Zugleich wurden die Zinsen von der Zentralbank um 50 Basispunkte gesenkt, weil die Inflation aufgrund des schwachen Wachstums gesunken war. Das größte Plus erzielte der mexikanische Anleihenmarkt, wo die Kurse um 13,6 Prozent anzogen und damit den Einbruch des letzten Jahres im Umfeld der Trump-Wahl teilweise wieder wettmachten. Angesichts der weiter steigenden Inflation erhöhte die mexikanische Zentralbank den Leitzins um 75 Basispunkte auf nunmehr 6,50 Prozent.

In diesem Marktumfeld sich zunehmend stabilisierender Wirtschaftsdaten in den lateinamerikanischen Schwellenländern verfolgt Pictet-FondsManager Simon Lue-Fong einen aktiven Investmentansatz mit etwa gleicher Betonung der Bottom-up-Länderanalyse und der Top-down-Bewertung des globalen Risikoumfelds. Der Marktstratege nutzt beim Aufbau seines FondsPortfolios zwei unterschiedliche Alpha-Quellen, die jeweils separat gemanagt werden: Die Währungsentwicklung sowie die Veränderungen des Zinsniveaus. Neben lateinamerikanischen Staatsanleihen in Lokalwährung kann Lue-Fong auch in Unternehmensanleihen sowie Schuldpapiere in US-Dollar investieren. Der Pictet Latin American Local Currency Debt P EUR (WKN A0Q17D, ISIN LU0325328614) bietet Anlegern die Gelegenheit, von den Bondmärkten der schnell wachsenden Volkswirtschaften Lateinamerikas zu profitieren und sich dort deutlich höhere Renditen als bei Anleihen der Industrieländer zu sichern. Anleihenexperte Lue-Fong hat für seinen Fonds ein über die lateinamerikanischen Emerging Markets breit diversifiziertes Portfolio zusammengestellt und passt seine individuelle Länder- und Währungsgewichtung laufend an. Der Pictet Latin American Local Currency Debt wurde am 26. November 2007 aufgelegt, weist aktuell ein FondsVolumen von 319 Millionen Euro auf und verwendet als Benchmark den JP Morgan GBI EM Global Latin America. Das Pictet-Produkt kann seit Auflegung mit einer kumulierten Wertentwicklung von +78,90 Prozent bzw. einer Rendite von +6,29 Prozent p.a. in Euro aufwarten. Wie sieht die Strategie des Lateinamerika-Fonds im Detail aus?

FondsStrategie. Real. Übergewichtet.

Der Pictet Latin American Local Currency Debt hat sich das Erwirtschaften von Erträgen sowie Kapitalwachstum durch die Investition in ein diversifiziertes Portfolio von festverzinslichen Anleihen in lateinamerikanischer Lokalwährung zum Ziel gesetzt. Neben Staatsanleihen lateinamerikanischer Schwellenländer können auch Unternehmensanleihen sowie Schuldtitel staatlicher und supranationaler Körperschaften erworben werden. FondsManager Simon Lue Fong ist bereits seit 2005 bei Pictet Asset Management tätig und dort zugleich Leiter des Bereiches Global Emerging Debt. Der Anleihenstratege verwaltet in dem Lokalwährungsfonds ein derzeit aus 49 verschiedenen Einzelpositionen bestehendes Portfolio und strebt im Rahmen aktiven Managements danach, nicht nur die Marktrendite zu vereinnahmen, sondern eine zusätzliche positive Performance bei gleichzeitig niedriger Volatilität zu erzielen. Das Anleihenportfolio mit Fokus auf dem mittleren Laufzeitbereich überzeugt durch die attraktive Durchschnittsrendite von 5,87 Prozent, die modifizierte Duration liegt bei 4,19 Jahren. Im Rahmen verbesserter Wirtschaftsdaten hat Lue-Fong zuletzt den brasilianischen Real von einer Unter- auf eine Übergewichtung angehoben. Zwar werde die Währung auf lange Sicht nicht positiv eingeschätzt, so der FondsManager, es sei aber zu erwarten, dass das Land die Rezession dieses Jahr hinter sich lasse. Im Gegenzug wurde der mexikanische Peso untergewichtet, weil das dortige Wachstum bis 2018 von 2,4 Prozent auf rund 1,5 Prozent sinken dürfte. Die Inflation, die fiskalische Straffung und die lahmende Fertigungsindustrie nennt Lue-Fong als wichtigste Belastungsfaktoren. Die Währungsposition beim chilenischen Peso wurde auf Übergewichtung erhöht, weil sich der Zinserhöhungszyklus dem Ende nähert. Übergewichten will der FondsManager auch weiterhin Währungen von Märkten, die vergleichsweise immun gegen protektionistische Bestrebungen sind und attraktive Zinsdifferenzen, sich verbessernde Konjunkturdaten sowie ein stabiles politisches Umfeld aufweisen. Wie ist das FondsPortfolio im Einzelnen strukturiert?

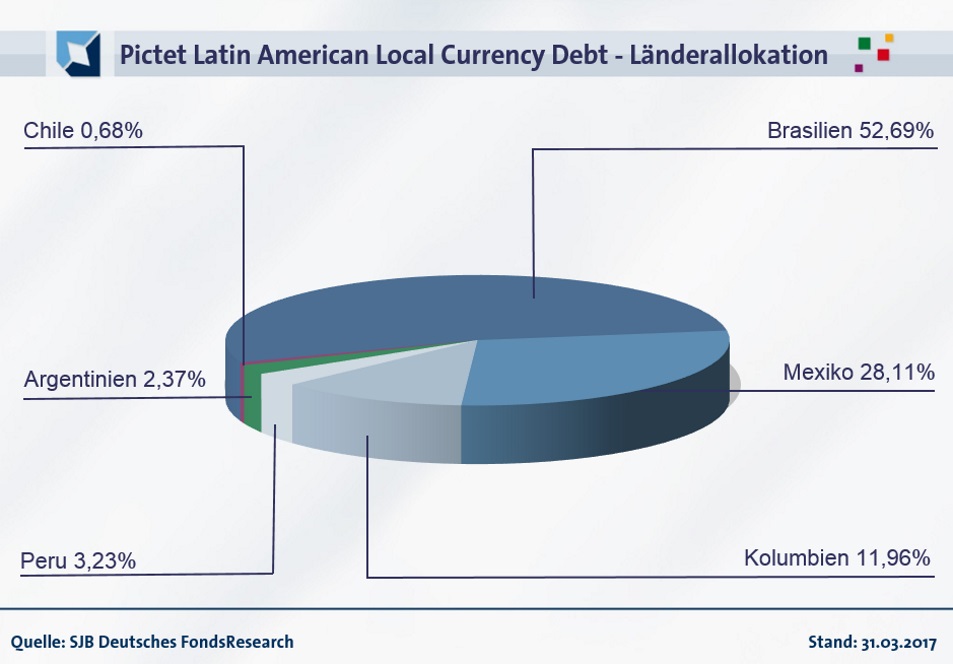

FondsPortfolio. Brasilien. Führend.

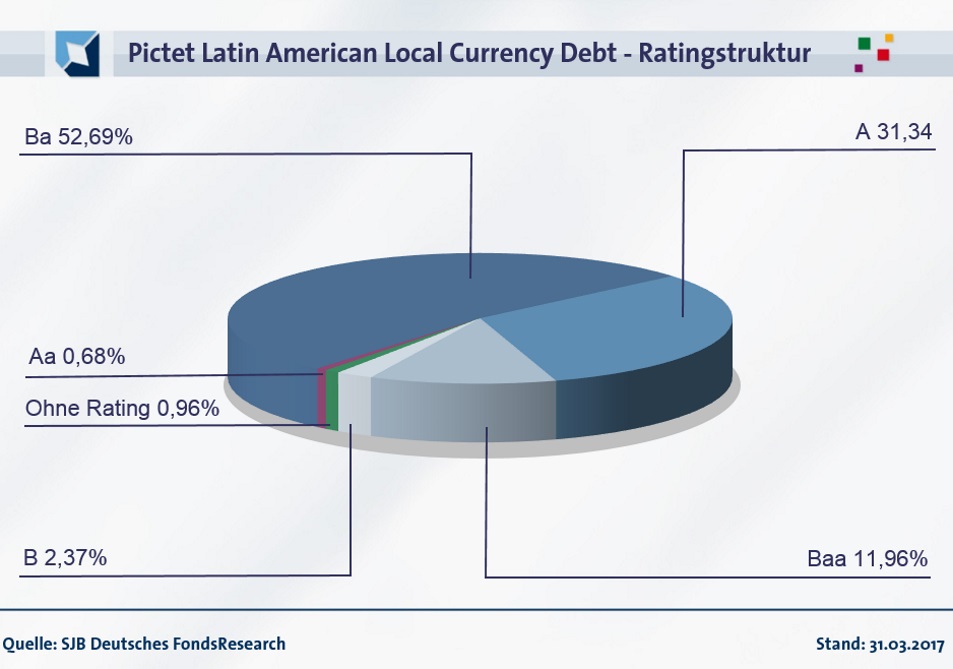

Bei der geographischen Allokation des Pictet Latin American Local Currency Debt liegt Brasilien mit 52,69 Prozent klar vorn. Auf dem zweiten Platz der Länderaufteilung befindet sich Mexiko mit 28,11 Prozent Anteil am FondsVolumen. In Kolumbien sind 11,96 Prozent der Gelder des Anleihenfonds investiert, Peru kann aktuell mit 3,23 Prozent des FondsVermögens aufwarten. Weitere Positionen hält der Pictet-Fonds in Argentinien (2,37 Prozent) und Chile (0,68 Prozent). Der Cashbestand des Fonds liegt per Ende März bei 0,96 Prozent. Bei der Ratingstruktur sind Anleihen mit einem Rating von „Ba“ mit 52,69 Prozent am stärksten gewichtet, gefolgt von Titeln mit „A“-Rating (31,34 Prozent). Schuldpapiere mit einer „Baa“-Klassifikation machen 11,96 Prozent der FondsBestände aus.

Bei der Währungsallokation liegt der brasilianische Real (BRL) an erster Stelle, in den 59,05 Prozent des FondsVermögens investiert sind. Überdurchschnittlich stark ist der Pictet-Fonds auch im mexikanischen Peso (MXN) engagiert, der 26,38 Prozent des FondsVolumens einnimmt. Auf Platz drei der Währungsallokation befindet sich der kolumbianische Peso (COP) mit 12,67 Prozent, gefolgt vom japanischen Yen (JPY) mit 5,13 Prozent. Etwas schwächer ist das Engagement im peruanischen neuen Sol (PEN) mit 3,56 Prozent sowie dem chilenischen Peso (CLP) mit 3,30 Prozent. Eine kleinere Position in argentinischen Peso (ARS) in Höhe von 2,37 Prozent rundet die FondsBestände des Pictet-Produktes ab. Komplettiert wird das FondsVermögen durch ausgewählte Shortpositionen in lateinamerikanischen Währungen in Höhe von 12,47 Prozent des FondsVolumens.

FondsVergleichsindex. Korrelation. Deutlich.

Für unsere unabhängige SJB FondsAnalyse haben wir den Pictet Latin American Local Currency Debt dem Barclays Capital Emerging Markets Local Bond als Referenzindex gegenübergestellt. Im Vergleich zu dem weltweiten Index für Anleihen der Schwellenländer in Lokalwährung liegt die Korrelation über drei Jahre bei hohen 0,85, für ein Jahr fällt sie mit 0,80 kaum geringer aus. Damit ist die Parallelität der Kursverläufe von Fonds und SJB-Vergleichsindex stark ausgeprägt. Der hohe Gleichlauf beider Elemente lässt aussagekräftige Werte in der Alpha- und Beta-Analyse erwarten. Entsprechend deutlich fällt die Kennzahl R² aus, die für drei Jahre 0,72 beträgt und sich über ein Jahr bei 0,64 befindet. Damit haben sich mittelfristig 28 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 36 Prozent. FondsManager Lue-Fong hat demnach mit seiner auf Lokalwährungen fokussierten Anlagestrategie auf kurze Sicht noch individuellere Schwerpunkte gegenüber dem globalen Emerging-Markets-Anleihenmarkt gesetzt. Dies unterstreicht auch der von 6,98 Prozent auf 7,72 Prozent zulegende Tracking Error. Welche Schwankungen hat der Lateinamerika-Fonds aufzuweisen?

FondsRisiko. Volatilität. Erhöht.

Der Pictet Latin American Local Currency Debt weist für drei Jahre eine Volatilität von 14,96 Prozent auf, die über vier Prozentpunkte oberhalb des Schwankungsniveaus liegt, das der Barclays Capital Emerging Markets Local Bond mit 10,27 Prozent im selben Zeitraum zu verzeichnen hat. Auch über ein Jahr schwankt der Lateinamerika-Fonds stärker als der globale Anleihenindex aus dem Emerging-Markets-Bereich: Hier beträgt die „Vola“ des Pictet-Fonds 15,37 Prozent, wohingegen die von der SJB ausgewählte Benchmark eine Schwankungsbreite von 8,38 Prozent aufweist. Die stärkere geographische Fokussierung des von FondsManager Lue-Fong betreuten Investmentproduktes begünstigt diese höhere Schwankungsintensität, wobei die Volatilität in ihrer absoluten Höhe für einen Schwellenländerfonds vertretbar bleibt.

Die leicht erhöhte Risikostruktur des Pictet-Produktes manifestiert sich in dem über Marktniveau liegenden Beta des Fonds von 1,20 für drei Jahre. Im Einjahreszeitraum steigt die Risikokennzahl auf 1,50 an und kündet damit von zunehmenden Wertschwankungen des Portfolios, die auch durch die aktive Positionierung im Währungssektor erklärbar sind. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre zeigt, dass FondsManager Lue-Fong mit seiner breiten Streuung über lateinamerikanische Länder und Währungen mehrheitlich eine Schwankungsneigung über dem Marktrisikofixwert verzeichnet. In 31 der letzten betrachteten 36 Einzelzeiträume war das Beta stärker ausgeprägt als der marktneutrale Wert von 1,00 und nahm einen Wert von 1,50 in der Spitze an. Dem stehen fünf Einjahresperioden gegenüber, in denen sich der Pictet-Fonds weniger volatil als der Barclays-Referenzindex zeigte – hier konnte ein Beta von zutiefst 0,94 erzielt werden. Insgesamt ist das Risikoprofil des Lateinamerika-Fonds als ambitionierter im Vergleich zu dem der SJB-Benchmark einzustufen – welche Renditen vermag der FondsManager unter dieser Voraussetzung zu generieren?

![]()

FondsRendite. Performance. Attraktiv.

Per 2. Mai 2017 hat der Pictet Latin American Local Currency Debt über drei Jahre eine kumulierte Wertentwicklung von +12,82 Prozent in Euro aufzuweisen, was einer Rendite von +4,10 Prozent p.a. entspricht. Eine attraktive Wertentwicklung – zumal, wenn sie den Anleiherenditen der Industrieländer gegenübergestellt wird! Der Vergleich mit dem Barclays Capital Emerging Markets Local Bond Index zeigt, dass es sich bei den Performancezahlen des Pictet-Produktes um das leicht schwächere Ergebnis handelt: Der weltweit gestreute Rentenindex mit Schwellenländer-Fokus bringt es im selben Zeitraum auf eine Gesamtrendite von +13,54 Prozent in Euro bzw. ein Ergebnis von +4,32 Prozent jährlich. Beim Wechsel des Vergleichszeitraums auf ein Jahr liegt der Lateinamerika-Fonds klar vorn: Mit einer Wertentwicklung von +15,59 Prozent erreicht er ein über sieben Prozentpunkte besseres Renditeergebnis als der SJB-Vergleichsindex von Barclays (+8,33 Prozent). Kurzfristig kann FondsManager Lue-Fong den Markt globaler Schwellenländeranleihen deutlich schlagen, längerfristig erzielt er ein leicht geringeres Ergebnis. Die attraktive Mehrrendite über zwölf Monate zeigt trotzdem die Qualität des aktiven Portfoliomanagements des Lateinamerika-Experten – knüpft Lue-Fong an diese Zahlen an, kann er den breiten Markt auch auf längere Sicht outperformen.

Über drei Jahre verzeichnet der Pictet-Fonds ein hauchdünn negatives Alpha im Vergleich zum Barclays-Referenzindex von -0,03. Auf Jahressicht präsentiert sich die Renditekennzahl mit 0,53 deutlich stärker und dringt in den grünen Bereich vor. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre zeichnet ein gemischtes Bild aus Sicht des Fonds: Hier wird deutlich, dass es dem Schwellenländerprodukt in der Mehrzahl der Fälle nicht gelang, die SJB-Benchmark zu übertreffen. In lediglich 16 der 36 betrachteten Einjahreszeiträume verzeichnete der Pictet-Fonds eine Outperformance zum Barclays-Index und markierte positive Alpha-Werte bis 0,87 in der Spitze. Dem stehen 20 Perioden mit einer schwächeren Wertentwicklung gegenüber, in denen ein Alpha von -1,30 im Tief erreicht wird. Trotzdem verfügt der Lateinamerika-Fonds über ein insgesamt attraktives Rendite-Risiko-Profil, das sich in der leicht positiven Information Ratio von 0,01 über drei Jahre manifestiert.

SJB Fazit. Pictet Latin American Local Currency Debt.

Die Abwertungsphase des brasilianischen Real sowie des mexikanischen Peso dürfte aktuell ihr Ende gefunden haben – während sich die BIP-Daten in Brasilien langsam verbessern, wächst in Mexiko die Einsicht, dass die Befürchtungen im Umfeld des Trump-Wahlsieges übertrieben waren. Unter diesen Voraussetzungen findet Pictet-FondsManager Simon Lue-Fong beste Bedingungen vor, um mit seinem diversifizierten Portfolio lateinamerikanischer Lokalwährungsanleihen attraktive Renditen zu generieren. Zu der höheren Verzinsung kommt für Investoren noch die Möglichkeit hinzu, vom Aufwärtspotenzial der lateinamerikanischen Währungen gegenüber dem Euro zu profitieren.

Pictet. Hintergründig.

Pictet. Hintergründig.

Das Schweizer Bankhaus Pictet wurde 1805 gegründet. Die Tochter Pictet Asset Management ist innerhalb der Pictet-Gruppe für die Vermögensverwaltung und Investmentfonds zuständig. Sie verfügt über 17 Zweigstellen und ist seit mehr als 20 Jahren ein Pionier im Bereich thematischer Anlagen. FondsAngebot weltweit: 100. Verwaltetes Vermögen: 143 Milliarden Euro. Zu Umsatz und Gewinn keine Angaben. Anzahl der internationalen Mitarbeiter: 790. Geschäftsführer: Marc Pictet. Stand: 31.12.2016.

![]()