Im Interview gibt Senior-Volkswirt von UBS Felix Hüfner einen Ausblick, wann seiner Meinung nach mit Zinserhöhungen auch im Euroraum zu rechnen ist – und erklärt, warum auch die südeuropäischen Staaten dann nicht notwendigerweise kollabieren müssen.

DAS INVESTMENT: Sie haben längere Zeit in Frankreich gelebt. Nun hat der europäische Gedanke durch die Wahl Emmanuel Macrons zum französischen Präsidenten einen starken Fürsprecher erhalten.

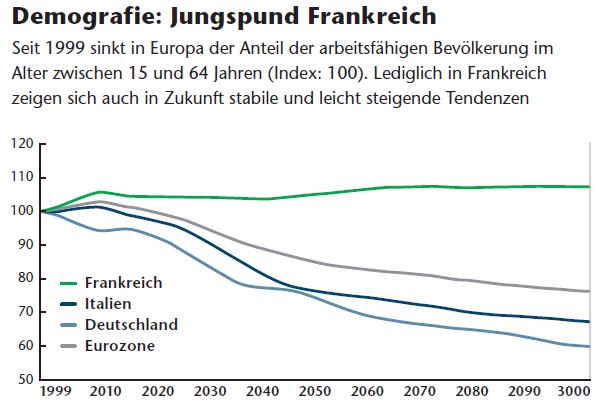

Felix Hüfner: Die französische Wirtschaft wurde innerhalb Europas in den letzten Jahren kritisch gesehen, da das Wachstum dem der anderen Mitgliedsstaaten hinterherhinkte. Aber man hat übersehen, dass Frankreich viele positive Fundamentalfaktoren hat – zuallererst eine sehr wachstumsfreundliche Demografie.

Die Franzosen bekommen im Schnitt mehr Kinder als andere in Europa, die Kinderbetreuung ist erstklassig und die steuerliche Förderung zielgerichtet. Das alleine sollte mittelfristig zu einem größeren Wachstum in Frankreich als zum Beispiel in Deutschland führen und ist zunächst mal unabhängig vom neuen Präsidenten. Wenn Macron aber darüber hinaus noch Strukturreformen durchführt, ist das natürlich doppelt positiv für den Ausblick.

Sprechen wir über Europa im globalen Konjunktur-Konzert. Wie haben Sie die vergangenen zwölf Monate wahrgenommen?

Hüfner: Vor einem Jahr war die Frage, wie stark wir unsere Prognosen nach unten revidieren müssen. China war ein Problem, das US-Wachstum wurde skeptisch gesehen, und die Aktienmärkte gingen zurück. Dieses Jahr erleben wir das Gegenteil.

Was hat sich geändert?

Hüfner: Die Stabilisierung des Ölpreises ist sicher ein wichtiger Faktor. Das hat den Schwellenländern geholfen, ebenso wie die Stimulierung der Wirtschaft in China. In Europa hat sich die Lage weiter verbessert, die Arbeitslosigkeit sinkt, der Konsum steigt. Der Euro ist unterbewertet, Zinsen sind niedrig, und Öl ist immer noch preiswert. Das alles zusammengenommen bringt uns diese Dynamik und ein positives Bild.

Gestern Untergang und heute Aufbruch: Sind Marktteilnehmer, Analysten, aber auch die Medien zu gierig nach Information und verlangen stets eine – mitunter zu eilige – Einschätzung?

Hüfner: Märkte sind nun mal volatil, und Sie dürfen auch nicht vergessen, dass wir die vergangenen Monate Ereignisse hatten, die stets in die eine oder andere Richtung hätten ausgehen können. Politische Ereignisse sind sehr schwer einzuschätzen. Durch Brexit, die US- oder die Frankreich-Wahl kann man nicht ohne Weiteres durchgucken. Da werden zum Teil fundamentale Entscheidungen getroffen.

Ihr Job ist schwieriger geworden. Hüfner: Nun, das macht ja den Job des Volkswirts interessant. Aber Sie haben Recht, dass die Stimmungsumschwünge unter Investoren in den letzten Monaten schon signifikant waren. Wie kommen wir denn zunächst mental aus der Niedrigzinspolitik raus?

Hüfner: Menschen und Staaten haben sich in der Tat an niedrigere Zinsen gewöhnt. Sie geben mehr Geld aus. Das gilt ja auch für den Privathaushalt, und das ist auch das Ziel der Geldpolitik – sie zeigt also deutlich Wirkung. Wenn die Zinsen wieder steigen, muss ein gewisses Umdenken stattfinden, und auch das ist ja von der Notenbank gewollt. Wir hatten solch eine Phase der expansiven Geldpolitik noch nie. Wir können jedoch von den Amerikanern lernen. Als die 2013 angefangen haben, auch nur zu überlegen, ob man mit dem QE aufhören könnte, hat das zu großer Volatilität auf den Märkten geführt. Vermutlich wird daher nun der Prozess des Ausstiegs in Europa sehr graduell vonstattengehen. Insoweit werden die relativ niedrigen Zinsen wohl noch eine ganze Weile bestehen bleiben.

Wann dürfte die erste Zinserhöhung der Europäischen Zentralbank kommen?

Hüfner: Unserer Ansicht nach nicht vor Ende nächsten Jahres, eher Anfang 2019.

Mit einem Deutschen als EZB-Präsidenten?

Hüfner: Das weiß ich nicht.

Dringend ist eine Zinserhöhung indes nicht.

Hüfner: Richtig. Die Inflation liegt unter 2 Prozent. Größtenteils bestimmt durch den Ölpreis. Die Kerninflation liegt bei rund einem Prozent. Das Lohnwachstum ist relativ moderat, selbst in Deutschland, der Volkswirtschaft, die am stärksten wächst. Es gibt keine Zeichen einer Überhitzung. Wir sind also noch nicht an einem Punkt, wo man stark auf die Bremse treten muss. Daher ist auch noch eine gewisse Unsicherheit da, und das ist auch richtig so.

Woher soll eine höhere Inflation kommen?

Hüfner: Die Kerninflation kommt typischerweise vom Arbeitsmarkt. Das Lohnwachstum ist der Dreh- und Angelpunkt. Das sagt EZB-Präsident Draghi selber. Ein anderer Punkt sind Mieten, die haben ein großes Gewicht in der Kerninflation. Dazu kommt auch noch die importierte Inflation. Der schwache Euro hilft und macht importierte Produkte teurer. Daher wird sich die EZB unserer Ansicht nach bei Zinserhöhungen eher noch zurückhalten, weil solche Maßnahmen Auswirkungen auf den Wechselkurs hätten.

Können südeuropäische Banken auch nur einen minimalen Tick höhere Zinsen vertragen?

Hüfner: Pauschal kann man das nicht sagen. Da ist jedes Bankensystem anders.

Wo wäre die Achillesferse eines beginnenden Zinszyklus?

Hüfner: Das Land, auf das viele zu Recht schauen, ist Italien. Die haben den größten Berg an Staatsschulden. Der Bankensektor hat viele Not leidende Kredite, das Potenzialwachstum ist relativ gering. Die EU-Kommission rechnet mit nur wenig mehr als null Prozent. Aktuell liegt das Wachstum bei knapp einem Prozent. Da wird die EZB besonders hinsehen, und es werden sich auch viele Investoren Sorgen machen.

Mit möglicherweise dramatischen Folgen?

Hüfner: Nicht zwangsläufig. Die Staatsschulden haben eine sehr lange Duration. Also dauert es eine Weile, bis sich höhere Zinsen verfestigen. Dennoch ist Italien ein Risikofaktor, den man sich anschauen muss.

Haben die niedrigen Zinsen unternehmerische Innovationen und den Wettbewerb träger werden lassen?

Hüfner: Das kann ich nicht abschließend beurteilen. Mein Eindruck ist aber, dass doch eine ganze Menge Innovationen in den letzten Jahren stattgefunden haben. Im Übrigen denke ich, Wettbewerb hat mehr mit Marktstrukturen zu tun als mit Geldpolitik.

Und auf politischer Ebene? Lähmt das günstige Geld die Reformbereitschaft?

Hüfner: Auch hier denke ich nicht, dass man das so verallgemeinern kann. Es gibt doch durchaus Beispiele für Reformen. Italien hat 2013 eine Arbeitsmarktreform angestoßen, und Frankreich hat bereits unter der Regierung Hollande mit Reformen im Bereich der Marktregulierung und bei den Ladenöffnungszeiten angefangen. Nur in Deutschland fällt es schwer, Beispiele für Strukturreformen in letzter Zeit zu finden.

Also war das Instrument des Quantitative Easings sinnvoll gewählt?

Hüfner: Sie können sicherlich über die gewählten Maßnahmen trefflich diskutieren. Aber dass die niedrige Inflation eine Reaktion erforderte, das würde ich auf jeden Fall unterschreiben.

Nun geht QE von sich aus dem Ende entgegen. Welche Probleme muss die Europäische Zentralbank lösen, wenn sie die Inflationsziele nachhaltig erreichen will?

Hüfner: Das Risiko ist ein überraschender und deutlicher Anstieg der Risikoaufschläge und der Zinsen. Das will die EZB unbedingt verhindern. Daher das sehr graduale Agieren, von dem ich eingangs sprach. Ungeachtet dessen gibt es natürlich Risiken auf der Abwärtsseite. Da sind geopolitische Risiken. Traditionelle Schocks können auch über den Ölpreis kommen. Das mal ausgeklammert, sind die Ziele der EZB sehr solide von dem aktuellen Wachstum untermauert. Die Arbeitslosigkeit sinkt, Löhne steigen, wenn auch moderat, Fiskalpolitik ist expansiv. Bei so einer Unterstützung kommt ein Konjunkturzyklus nicht von allein zum Erliegen.

Zehn Jahre liegt der Beginn der Finanzkrise in Kürze zurück. Haben es die Entscheider, allen voran die Zentralbanken, richtig gemacht?

Hüfner: Die Bewertung wird noch etwas dauern. Wir müssen den Ausstieg abwarten. Eine Erfahrung ist, dass wir alle viel zu optimistisch waren, was das Wachstum nach der Finanzkrise betrifft. Der Internationale Währungsfonds war jedes Folgejahr zu optimistisch. Diese Krise hat viel länger gedauert, als die Leute gedacht haben. Dennoch sind wir mit der Diagnose immer noch sehr am Anfang, und es ist noch zu früh, um zu sagen, ob die eine oder die andere Richtung stimmt. Es gab auch Stimmen nach der Krise, die davon ausgingen, dass dieser Zustand für immer anhält. Niedrige Zinsen, ein Leben lang – das sieht man heute etwas weniger dramatisch.

Es wurden während der Finanzkrise immer wieder Krankheitsbilder bemüht. Intensivstation, der Patient braucht eine höhere Dosis und vieles mehr. Wandert der Patient heute im Reizklima und macht eine ausgedehnte Kur?

Hüfner: Wir befinden uns aktuell in einer Phase der deutlichen Verbesserung. Dennoch ist der Patient – wenn Sie die Eurozone als Ganzes betrachten – noch nicht wieder gesund.

Von: Malte Dreher

Quelle: Das Investment