Der Generation 50plus geht es finanziell sehr gut. Um diesen Lebensstandard im Alter zu halten, muss sie noch viel stärker vorsorgen – denn die meisten leben länger, als sie glauben.

Vor 100 Jahren nahm man noch an, dass die durchschnittliche Lebenserwartung 65 Jahre nie überschreiten würde. Ein Irrtum, wie wir heute wissen. Inzwischen diskutieren die Forscher darüber, ob es für den Homo sapiens überhaupt eine theoretische Altersgrenze gibt. Vielleicht läge diese bei 125 Jahren, dann könnten die Menschen fast doppelt so alt werden, wie man damals dachte.

Kürzlich starb die älteste lebende Frau mit 117 Jahren. Ihr Rezept: Sie esse täglich drei Eier, zwei davon roh, hatte sie über ihr Gesundheitsprogramm berichtet. Rohe Eier sind nun nicht jedermanns Sache. Tatsache ist aber, je älter wir werden, desto wichtiger wird auch die finanzielle Altersvorsorge, um zufrieden zu bleiben und den lieb gewonnenen Lebensstandard im Alter zu halten. Klartext: Wer länger lebt, benötigt mehr Geld im Alter.

Eine Umfrage von TNS Infratest im Auftrag der R+V Versicherung zu diesem Thema kommt zu erstaunlichen Ergebnissen: 46 Prozent der Deutschen wollen später im Ruhestand zur Aufstockung der Einkünfte sogar einen Nebenjob ausüben, während 40 Prozent der Befragten auf rechtzeitige private Altersvorsorge setzen.

„Letzteres legt den Grundstein für planbare finanzielle Sicherheit auch im Rentenalter“, unterstreicht R+V-Vorstand Frank-Henning Florian. Denn Nebenjob hin, Nebenjob her – über 80 Prozent der Befragten wollen auf keinen Fall für mehr Rente regulär länger arbeiten, etwa bis zum Alter von 69 oder gar 73 Jahren.

Auch höhere Einzahlungen in die gesetzliche Rentenversicherung – sei es durch höhere Beiträge oder eine freiwillig Aufstockung – kann sich laut Umfrage aktuell nur jeder Fünfte vorstellen. Jedoch sind nur 8 Prozent der Ansicht, auch jetzt schon für später ausreichend finanziell abgesichert zu sein.

Was heisst “ausreichend versorgt”?

Was „ausreichend“ für die meisten bedeutet, hat eine Studie der Ruhruniversität Bochum herausgefunden: Zufriedenheit stellt sich in der Regel erst dann ein, wenn die Altersversorgung bei mindestens 87 Prozent des letzten Nettoeinkommens vor dem Renteneintritt liegt. Da ist der Handlungsbedarf groß, denn beim derzeitigen gesetzlichen Rentenniveau ergibt sich so eine Versorgungslücke von rund 40 Prozent.

Bei Selbstständigen und Freiberuflern klafft sie in der Regel noch weiter auseinander. Und die Baby-Boomer-Jahrgänge sind besonders betroffen. Die Gruppe der 50- bis 64-Jährigen umfasst ein Viertel der Bevölkerung.

Laut Generali Altersstudie 2017 fühlt sich die Generation 50plus derzeit finanziell komfortabel ausgestattet. 62 Prozent schätzen ihre finanzielle Lage sogar gut bis sehr gut ein. Lag das durchschnittliche Netto-Haushaltseinkommen im Jahr 2012 noch bei 2.200 Euro, so liegt es heute bei 2.410 Euro. Auch das persönliche frei verfügbare Einkommen ist in den letzten vier Jahren angestiegen. Und eine Umfrage der Deutschen Seniorenwerbung hat herausgefunden, wie die Best Ager dieses Geld ausgeben wollen: Knapp die Hälfte möchte mehr für sich und seine Gesundheit tun, genauso viele wollen hauptsächlich Reisen antreten.

Klar ist: Reisen bildet, kostet aber auch. Immerhin sorgen heute vier von fünf Deutschen zwischen 18 und 65 Jahren finanziell fürs Alter vor, ist ein weiteres Ergebnis der R+V-Umfrage. Dabei stehen private Lebens- und Rentenversicherungen am höchsten im Kurs – 43 Prozent der Befragten besitzen eine. Klingt nicht schlecht, doch reicht das meist nicht aus.

Denn wir leben inzwischen viel länger, als wir denken. Spätestens ab dem 50. Lebensjahr ist es höchste Zeit für eine genaue Ruhestandsplanung. Ein heute 65-Jähriger erreicht mit über 50-prozentiger Wahrscheinlichkeit das 82. Lebensjahr und mit einer Aussicht von 28 Prozent wird er mindestens 90 Jahre alt.

BASISRENTE ALS LÖSUNG

„Dieses Langlebigkeitsrisiko lässt sich ausschließlich mit einer Leibrente absichern, Kapital alleine ist kein Risikoschutz“, sagt Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP) und Professor für Finanzmärkte und Financial Planning an der technischen Hochschule Amberg-Weiden.

Eine solche Leibrente lässt sich entweder über eine private Rentenversicherung abschließen oder als Basisrente mit staatlicher Förderung. Die Basisrente (auch Rürup-Rente genannt) hat zudem den Vorteil, dass sie steuerlich gefördert wird. Die Förderung erfolgt über die steuerliche Absetzbarkeit der Beiträge. Diese beträgt im Jahr 2017 bereits 84 Prozent und steigt jährlich um 2 Prozentpunkte auf 100 Prozent bis zum Jahr 2025. Die volle Besteuerung der Rente erfolgt hingegen erst im Jahr 2040. Der sich dadurch ergebende „Steuer-Zins-Effekt“ macht die Basisrente so attraktiv. Das jährliche steuerliche Fördervolumen der Beiträge beträgt 23.362 Euro (bei Verheirateten 46.724 Euro), was einem Vielfachen des Fördervolumens bei der Riester-Rente in Höhe von 2.100 Euro jährlich (bei Verheirateten 4.200 Euro) entspricht. Dies ist insbesondere bei der Generation 50plus wichtig, da diese Personengruppe in der Regel Nachholbedarf bei der Altersvorsorge hat.

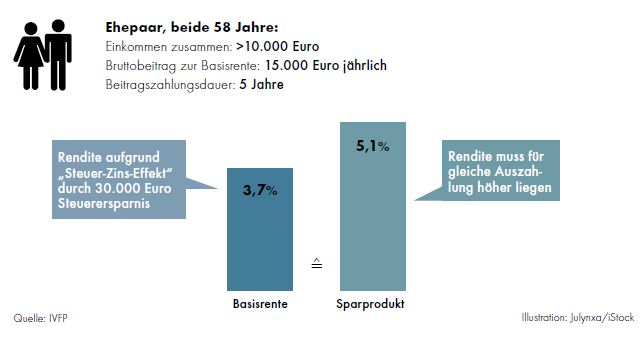

Beispiel: Ein Ehepaar, beide 52 Jahre alt, hat zusammen ein Jahreseinkommen von 110.000 Euro. Zehn Jahre lang zahlt es 12.000 Euro in einen klassischen Basisrentenvertrag ein. Die Steuerersparnis beträgt dabei zirka 51.000 Euro, und das Ehepaar erzielt dadurch eine beachtliche Rendite nach Kosten und Steuern von 3,5 Prozent. Zum Vergleich: Ein herkömmliches Sparangebot müsste sich schon mit 4,9 Prozent verzinsen, um nach Abzug der Abgeltungssteuer gleich hohe Renditen zu erzielen. (Ein weiteres Beispiel mit einem 58-jährigen Ehepaar zeigt die Grafik.)

Basisrente lohnt sich

Klassischer Basisrententarif (Steuersatz Rentenphase: 35 Prozent) vs. Sparprodukt: Dies muss nachhaltig mehr Rendite erzielen, um gleiche Auszahlungen zu ermöglichen

Wer zurzeit Kapital in Form von Tagesgeld mit Nullverzinsung parkt oder etwa durch die Auszahlung einer Lebensversicherung oder durch eine Erbschaft zu Vermögen kommt, könnte dieses Kapital einerseits sofort in einen lebenslangen Geldzufluss umwandeln oder andererseits noch einige Jahre im Rahmen einer Fondspolice anlegen. Das sind private Rentenversicherungen, mit denen man persönliche Anlagestrategien mithilfe von Fonds umsetzen kann.

Hierzu auch ein Beispiel: Eine 53-Jährige, die 50.000 Euro anlegt und zwölf Jahre eher ausgewogen in Aktien-, Misch- und Rentenfonds im Rahmen einer Fondspolice anspart, kann zu Rentenbeginn auf ein mögliches Kapital von knapp 70.000 Euro kommen. Das entspräche einer lebenslangen monatlichen Rente von 258 Euro nach Steuern und Kosten. Die Rendite entspricht 2,87 Prozent. „Nicht schlecht bei der derzeitigen Zinslage – insbesondere unter dem Gesichtspunkt, dass die Rente lebenslänglich gezahlt wird, also das finanzielle Langlebigkeitsrisiko absichert“, so Hauer. „Durch die Besteuerung nur des Ertragsanteils der Rente in der Leistungsphase ist dies auch steuerlich attraktiv.“

Um höhere Renditen zu erzielen, bestünde auch die Möglichkeit, das Kapital in eine fondsgebundene Rentenversicherung zu investieren, die etwa bis zum Alter 80 oder sogar bis 85 läuft. Bis zum 85. Lebensjahr kann dann entschieden werden, ob eine Verrentung oder die Kapitalauszahlung erfolgen soll. Bis dahin können Teilentnahmen jederzeit stattfinden. „Auf Garantien, die in der Regel Rendite kosten, kann bei so langen Laufzeiten verzichtet werden, da der Risikoausgleich über die Zeit erfolgt“, sagt Hauer. Darüber hinaus bietet die Fondspolice noch die Möglichkeit der Vermögensübertragung etwa auf Lebensgefährten sowie gewisse Regelungen, die unter dem Aspekt der Erbschaftund Schenkungsteuer nicht unbeachtliche Vorteile mit sich bringen.

Zwar gilt für fondsgebundene Produkte ab dem kommenden Jahr das neue Investmentsteuergesetz – dadurch wird die reine Fondsanlage ab 2018 im Vergleich zu heute etwas attraktiver –, trotzdem rentieren fondsgebundene Rentenversicherungen auch nach dem Investmentsteuergesetz vor allem bei längeren Laufzeiten und im Fall von Fondswechseln besser. Glaubt man den Umfragen, brechen für die Lebensversicherer ohnehin goldene Zeiten an. Die Allianz wagt mit einer Studie einen globalen Ausblick auf die kommenden zehn Jahre und kommt zum Schluss, dass die Einnahmen der Versicherer bis 2027 um jährlich 6,5 Prozent zulegen dürften. „Die lange Durststrecke der Krisenjahre liegt hinter uns“, meint Michael Heise, Chefökonom der Allianz. Das liege zum einen an neuen Angeboten der Branche – vor allem aber am dringenden Bedarf an Altersvorsorge.

Von:

Quelle: Das Investment