Positive Fundamentaldaten, aber zahlreiche Unsicherheitsfaktoren – in einem solchen Umfeld lässt es sich trefflich über die Zukunft europäischer Aktien diskutieren. Während die Pessimisten eher auf politische und strukturelle Probleme schauen, trauen die Optimisten dem Alten Kontinent wirtschaftlich wieder mehr zu.

Positive Fundamentaldaten, aber zahlreiche Unsicherheitsfaktoren – in einem solchen Umfeld lässt es sich trefflich über die Zukunft europäischer Aktien diskutieren. Während die Pessimisten eher auf politische und strukturelle Probleme schauen, trauen die Optimisten dem Alten Kontinent wirtschaftlich wieder mehr zu.

Der Brexit als Anfang vom Ende der Europäischen Union und des Euro? Ende Juni machten derartige Stimmen rasch die Runde. Das so nicht erwartete Abstimmungsergebnis sorgte für viel Wirbel an den Börsen, obwohl sich doch eigentlich jeder Marktteilnehmer schon Monate vorher mit möglichen Folgen eines Austritts Großbritanniens aus der EU gedanklich beschäftigt hat.

Natürlich wird im ersten Schockzustand gerne die eine oder andere Weltuntergangstheorie heraufbeschworen. Wie so oft relativieren sich dann aber mit etwas Abstand die Ereignisse. So auch im Falle des Brexit. Die konjunkturellen Frühindikatoren, die den Zeitraum nach dem Referendum abdecken, scheinen diese Gelassenheit zu bestätigen. Per Saldo hat sich das Geschäftsklima in der Eurozone kaum verändert.

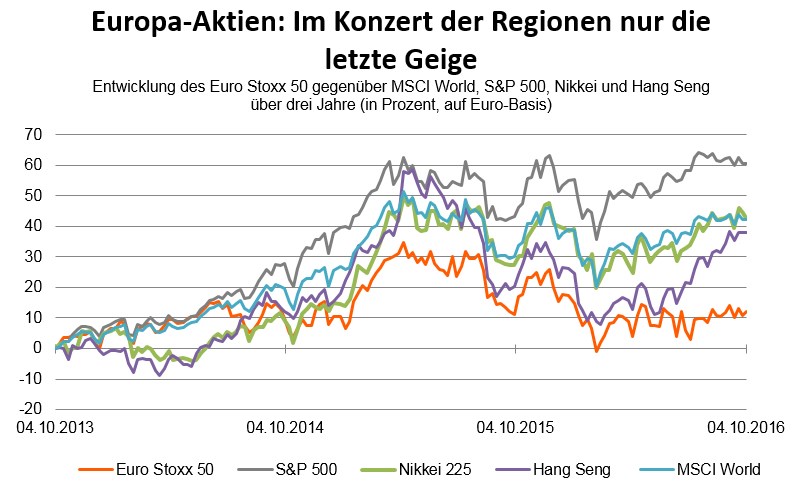

Auch die Finanzmärkte sind schnell wieder zur Tagesordnung übergegangen.Die meisten globalen Aktienindizes notieren aktuell auf höherem Niveau als vor dem Votum. So ist das europäische Börsenbarometer Euro Stoxx 50 seit dem steilen Absturz am 24. Juni bereits wieder um zeitweise über 10 Prozent nach oben geklettert. Während von den Aktienkursen also Entwarnung kommt, stehen die Zeichen bei Betrachtung der Absatzzahlen schon eher auf Sturm.

Das Brexit-Referendum hat dazu geführt, dass europäische Anleger massenweise aus Aktienfonds flüchten. Statistiken von Morningstar offenbaren, dass sie im Juni Anteilscheine im Wert von 21,3 Milliarden Euro zurückgegeben haben. Eine ähnlich massive Fluchtbewegung hatte es zuletzt auf dem Höhepunkt der Euro-Krise im Herbst 2011 gegeben.

Die größte Flucht findet bei europäischen Standardwerte-Aktienfonds statt, aus denen nach Angaben von Morningstar seit Jahresanfang bereits mehr als 8 Milliarden Euro abgezogen wurden. Viele Anleger greifen stattdessen lieber zu Schwellenländerfonds, die zuvor jahrelang weg vom Investoren-Fenster waren.

Brexit hin oder her – Fakt ist, dass die Konjunktur in Europa in weiten Teilen Anlass zum Optimismus geben kann. Wobei Großbritannien sicherlich als Sonderfall betrachtet werden muss und es durchaus wahrscheinlich ist, dass die Wirtschaft auf der Insel in eine Rezession rutscht. Darüber, inwieweit das britische Goodbye für den Rest Europas beziehungsweise die Eurozone wirtschaftliche Folgen haben wird, lässt sich derzeit nur spekulieren.

Obwohl Großbritannien für fast ein Fünftel des aktuellen Handels- und Dienstleistungsvolumens in der EU steht, vermuten viele Experten aber keine größeren negativen Auswirkungen. Für Kontinentaleuropa bleiben aber trotzdem genügend Baustellen übrig, die für die Aktienmärkte Gefahrenpotenziale darstellen. Allen voran die Unruhen in der Türkei und deren wackeliges Flüchtlingsabkommen mit der EU sowie die erneute Bankenkrise in Italien.

So ist es auch der Bankensektor, der nach Ansicht von Carsten Vennemann das größte Hindernis für einen nachhaltigen Konjunkturaufschwung in Europa darstellt. Auch aufgrund der vielfach hinter den Erwartungen zurück bleibenden Umsatzentwicklung in der Industrie sieht der Manager des Multi-Asset Global 5 kurzfristig kaum Impulse für die Wirtschaft und die Aktienmärkte in Europa.

Anders Philippe Lecoq – der Manager des Edmond de Rothschild Europe Value & Yield schaut lieber auf die positiven Aspekte. Zum Beispiel auf die Tatsache, dass der Bankensektor wieder verstärkt die Nachfrage nach Krediten bedient und tiefgreifende Reformen in der Finanzbranche erfolgreich umgesetzt werden konnten. Sein Credo: Wer selektiv vorgeht, kann auch künftig mit europäischen Titeln aussichtsreicher Branchen Kursgewinne verbuchen.

Philippe Lecoq, Manager des Edmond de Rothschild Europe Value & Yield

Das alte Europa hat es trotz mäßiger und unausgeglichener Wirtschaftsleistung geschafft, die Märkte positiv zu überraschen. Auch künftig verfügt Europa über die notwendigen Mittel, das Blatt zum Guten zu wenden. Der politische Schock nach dem Brexit-Entscheid trifft den alten Kontinent demnach in einer Phase der wirtschaftlichen Erholung.

Zahlreiche Faktoren tragen zum Wachstum bei: Zu einem stärkeren Verbrauchervertrauen, einer den Verhältnissen angeglichenen Geldpolitik der Europäischen Zentralbank und einer weniger strengen Haushaltsdisziplin gesellt sich die Tendenz zur niedrigeren Verschuldung. Zugleich bedient der Bankensektor wieder verstärkt die Nachfrage nach Krediten, was sich wiederum positiv auf das wirtschaftliche Wachstum auswirkt.

Die wirtschaftliche Lage Europas hat sich insgesamt verbessert und auch die Zahl der Arbeitslosen ist tendenziell zurückgegangen. Tiefgreifende Reformen in der Finanzbranche konnten erfolgreich umgesetzt werden, etwa die Übertragung der Bankenaufsicht an die EZB, die Harmonisierung von Banken- und Finanzrichtlinien oder auch das Auflegen eines europäischen Einlagensicherungsfonds.

Darüber hinaus sind die Fundamentaldaten der Unternehmen aus der Eurozone durchaus solide. Nach Abflauen der anfänglichen Schocklähmung dürften die Negativauswirkungen des Brexit nur noch eine untergeordnete Rolle spielen, sodass die wirtschaftliche Entwicklung in China und den Vereinigten Staaten in den Vordergrund rückt.

Trotz der notwendigen Wachsamkeit und der eingeschränkten Prognostizierbarkeit der kurzfristigen Entwicklung haben europäische Aktien für 2016 noch Luft nach oben. Die Entscheidung für den britischen EU-Austritt hat auf die Attraktivität einer großen Zahl europäischer Unternehmen keinerlei Auswirkung. Dennoch empfiehlt es sich, selektiver vorzugehen als bisher.

Ein gutes Beispiel ist der Telekommunikationssektor: Die Branche profitiert von einem nachlassenden Druck auf die Vernetzungstarife, einer Stabilisierung der Unternehmensgewinne und der Aussicht auf höhere Dividenden. Manche Werte werden auch von der Aussicht auf Übernahme-Transaktionen im Sektor beflügelt.

Im Versorgungssektor halten wir uns an staatlich regulierte Werte wie den italienischen Energieversorger Terna sowie SNAM, einen ebenfalls in Italien ansässigen Betreiber von Erdgasfernleitungsnetzen. Beide zeichnen sich durch eine hohe Berechenbarkeit und stabile Erträge aus. Des Weiteren gewinnt der Hotelbereich dank einer Beschleunigung der Konsolidierungsbewegung an Anziehungskraft. Schließlich bietet auch der Pharmabereich zahlreiche Investitionsmöglichkeiten, etwa in Gestalt des britischen Konzerns Astra Zeneca, der mit einer gelungenen Kombination aus Rendite und Wachstum überzeugt.

Carsten Vennemann, Manager des Multi-Asset Global 5

Europa kommt nicht zur Ruhe. Schien noch vor gut einem Jahr die Baustelle Griechenland erfolgreich bewältigt, ist heute klarer denn je, dass ohne Schuldenerlass eine wirtschaftliche Erholung Griechenlands kaum realisierbar ist. Hinsichtlich der Innenpolitik erscheint das Land aktuell geradezu stabil – im Gegensatz zu Spanien, wo sich auch nach den Wahlen vom Juni eine Regierungsbildung weiter schwierig gestaltet.

Indes macht in Italien Premier Renzi sein politisches Überleben vermutlich vom Erfolg des Referendums über die Verfassungsreform am 4. Dezember abhängig. Aktuelle Umfragen signalisieren ein enges Rennen. In Anbetracht der vielfältigen globalen Themen – von der Flüchtlingskrise bis hin zum IS-Terror – erscheint es unwahrscheinlich, dass die Regierungen in der Europäischen Union kurzfristig Zeit finden werden, sich bei drängenden wirtschaftlichen Themen wie dem TTIP-Abkommen oder der Frage einer aktiveren Fiskalpolitik auf Lösungen zu verständigen.

Dabei drängt die Zeit. Die Fortsetzung der leichten Konjunkturerholung in der Eurozone aus dem ersten Halbjahr steht zur Disposition, zumal in einem Umfeld schwachen nordamerikanischen Wachstums. Zwar befindet sich der Ifo-Index für Deutschland weiter auf einem soliden Niveau. Und auch der Einkaufsmanagerindex der Eurozone zeigt sich seit dem Frühjahr wieder stabiler.

Die Konjunkturerwartungen des Euroraums waren jedoch während der Sommermonate weiter volatil, so dass konjunkturell keine Entwarnung gegeben werden kann. Gleichzeitig ist die Investitionstätigkeit schwach, die Produktivitätsentwicklung der Eurozone bleibt enttäuschend. Zudem befindet sich mit Großbritannien unser drittwichtigster Handelspartner in einer Phase erhöhter konjunktureller Unsicherheit, wie der Absturz desEinkaufsmanagerindex im Juli auf das niedrigste Niveau seit 2009 eindrucksvoll angezeigt hat.

Erste Indikationen aus dem britischen Immobilienmarkt nach dem Brexit – in Form von Fondsschließungen – wecken böse Erinnerungen.Auch wenn sich die Lage nicht zuletzt durch die Zinssenkung der Bank von England wieder etwas beruhigt hat, bleibt eine langfristige Implikation des Brexits, nämlich die Schwächung Europas durch Disintegration, auf der Tagesordnung.

Stärkere, geldpolitische Impulse seitens der EZB sind kurzfristig kaum zu erwarten. Präsident Mario Draghi wird zunächst die Wirkung der bisherigen Maßnahmen abwarten. Eine Verlängerung quantitativer Maßnahmen im vierten Quartal wird als alleinige Maßnahme kaum ausreichen, um die Aktienmärkte erneut zu befeuern. Gegen Schnellschüsse spricht vor allem das Risiko, das teure Gut der Glaubwürdigkeit der Notenbank weiter zu schädigen. Festzuhalten bleibt: Bei ihrem Ziel, dem Unternehmenssektor ein befriedigendes Kreditvolumen bereitzustellen, hat die EZB bisher versagt.

Das größte Hindernis einer nachhaltigen Konjunkturerholung bleibt weiter der fragile Bankensektor: Rund 350 Milliarden Euro notleidender Kredite schlummern allein in den Bilanzen italienischer Banken. Die Veröffentlichung des jüngsten EBA-Stresstests hat die Schwächen südeuropäischer, skandinavischer und bekanntermaßen nun auch deutscher Banken offengelegt. Die Diskussionen um Dividenden- oder Kupon-Ausfälle in der Branche werden noch einige Zeit anhalten.

Auch die Unternehmensergebnisse des zweiten Quartals zeigen, dass die Umsatzentwicklung europäischer Firmen hinter den Erwartungen zurückbleibt. Kurzfristig sind aus Europa kaum Impulse für Konjunktur und Aktienmärkte zu erwarten. Europa muss mittel- bis langfristig seine strukturellen Hausaufgaben erledigen, was beim fehlenden Gleichklang der EU-Regierungen schwieriger denn je erscheint.

Positiv ist festzuhalten, dass die aktuelle Lage eine Fortsetzung der leichten Geldpolitik wahrscheinlicher macht. Die These, in Korrekturen Aktien zu kaufen, bleibt zumindest vorerst noch gültig. Allerdings befinden wir uns in den Aktienindizes der Eurozone weiter in einem Bärenmarkt und handeln circa 20 Prozent unter den Höchstständen vom April 2015. Ein Ausbruch des Aktienmarktes nach oben erscheint aktuell genauso unwahrscheinlich wie ein Absturz. In diesem Sinne plädieren wir für ein globales Anlageuniversum mit stringentem Risikomanagement, denn die Renditen werden in Europa auf absehbare Zeit mager bleiben.

Aktuelle Hintergrundartikel zum Thema:

Europas Angst vor dem Italien-Crash (Spiegel Online vom 21. August.2016)

Kauft die EZB bald auch Aktien? (Boerse ARD.de vom 19. August 2016)

Kaufchancen nach dem Brexit – Zehn Aktien für das zweite Halbjahr (Börse Online vom 4. August 2016)

Verpassen Sie keinen Beitrag aus unserem wöchentlichen Online-Magazin DER FONDS und melden Sie sich hier kostenlos per E-Mail an.

Quelle: Das Investment