Die Generation 50plus ist die am stärksten wachsende Bevölkerungsschicht in Deutschland und verfügt über ein beträchtliches Vermögen. Gleichzeitig hat sie einen immensen Beratungsbedarf für die Zeit nach dem Renteneintritt. Es gilt, diese jahrzehntelange Phase sinnvoll zu planen. Von einem Tag auf den anderen Tag ist man alt – so in etwa war bis vor einigen Jahrzehnten die Sichtweise über den Ruhestand. Mit dem Arbeitsleben endete in der Wahrnehmung auch die dynamische, aufregende Phase des Lebens. Heute ist das ganz anders. Durch den medizinischen Fortschritt und die höhere

Lebenserwartung verbringen die Menschen jetzt mehr Zeit im Ruhestand als je zuvor: 19,6 Jahre lang beziehen die Bundesbürger Rente vom Staat.

Damit liegt die Rentenbezugsdauer 3,6 Jahre höher als noch vor 20 Jahren. Gleichzeitig wechseln ältere Menschen nun unter besseren Voraussetzungen in den Ruhestand als früher: Sie sind gesünder, fitter und haben oft ein wenig Geld auf der hohen Kante.

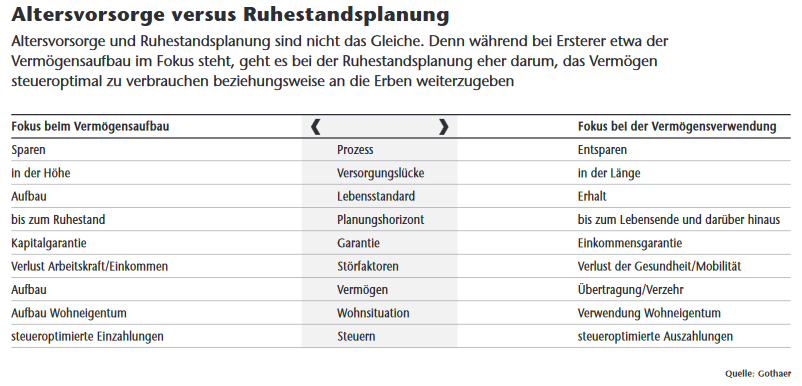

„Ruhestandsplanung ist ein Prozess“

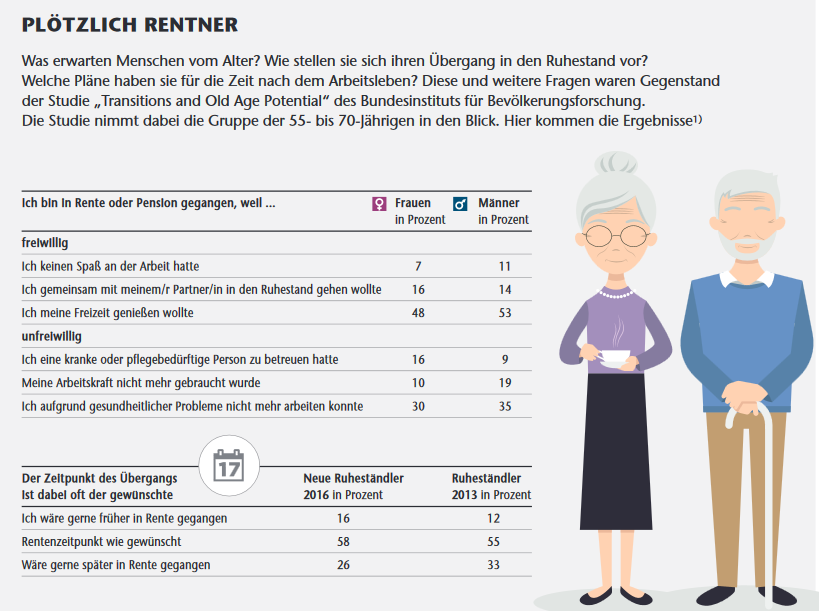

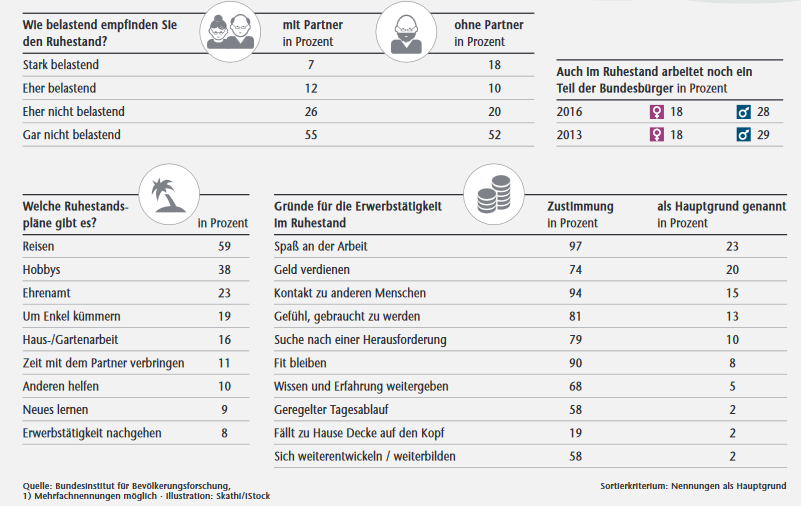

Als Folge sind die Menschen auch im Ruhestand noch aktiv. Viele treten in die Rente ein, weil sie ihre Freizeit genießen wollen. Das Reisen steht dabei an oberster Stelle. Aber auch mehr Zeit für Hobbys oder Ehrenämter, Enkel oder Partner wollen Ruheständler heute haben (siehe Grafiken).

Solche Vorhaben müssen aber auch finanziert werden. Daher ist es wichtig, sich bereits lange vor der Rente um die Planung dieser Phase Gedanken zu machen.

Und da hapert es noch, sagt Markus Drews: „Es hat den Anschein, als würden viele Menschen ihrer Urlaubsplanung mehr Zeit widmen als ihrer finanziellen Zukunft.Bei der Ruhestandsplanung reicht es definitiv nicht, einmal einen Vertrag abzuschließen, der dann die nächsten Jahrzehnte in der Schublade liegt“, sagt der Hauptbevollmächtigte der deutschen Niederlassung der Canada Life. „Ruhestandsplanung ist ein Prozess.“

„Wunderbare Möglichkeit für Makler“

Heißt? Der Plan für die Zeit nach dem Arbeitsleben müsse sich den „inzwischen vielfältigen und flexiblen“ Lebensmodellen der Menschen anpassen, ständig überprüft und hinterfragt werden. Am besten mit professioneller Begleitung.

Drews: „Für Makler ist die Ruhestandsplanung eine wunderbare Möglichkeit, ihre Kompetenz in Finanz- und Versicherungsfragen einzubringen und einen echten Mehrwert zu bieten.“

An erste Stelle der Ruhestandsplanung, bevor an Produkte überhaupt zu denken ist, gehört dabei die ausführliche Analyse. Der Ruhestandsplaner muss Gesamtvermögen, die Liquidität zu Beginn des Ruhestands und das Sicherheitsbedürfnis des Kunden bei der Kapitalanlage in Zusammenhang mit der familiären Situation klären.

Eine wichtige Aufgabe ist dabei, die Menschen auf ihre längere Lebenserwartung aufmerksam zu machen. „Viele Kunden unterschätzen ihre eigene Lebenserwartung, da sie von der Lebenserwartung ihrer Großeltern beziehungsweise Eltern ausgehen“, so Michael Bastian, Leiter Maklerzentralbereich der Allianz Leben.

In den vergangenen 100 Jahren habe sich die Lebenserwartung aber kontinuierlich erhöht, und zwar „jedes Jahr durchschnittlich um etwa zwei bis drei Monate“, sagt Bastian. Risiko Nummer 1: Das Geld reicht nicht bis ans Lebensende.

Ausgaben im Alter werden unterschätzt

Es kommt aber auch vor, weiß Miriam Michelsen, dass die Ausgaben im Alter unterschätzt werden. „Die Kosten für die Instandhaltung des Eigenheims, die Sicherung der Lebensqualität oder für den Fall einer dauerhaften Erkrankung sind dann nicht ausreichend hoch kalkuliert“, sagt die Leiterin Altersvorsorge beim Finanzdienstleister MLP.

„Mitunter werden auch die steuerliche Belastung oder anfallende Sozialausgaben vergessen.“ Risiko Nummer 2: Das Geld ist nicht in ausreichender Höhe vorhanden.

Top-Produkte zur Ruhestandsplanung

Welche Produkte eignen sich, um diesen Risiken beizukommen? Pauschal lässt sich das nur schwer sagen. Es sei aber auch in der Ruhestandsplanung sinnvoll, nicht alles auf ein Produkt zu setzen, meint Frank Nobis, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). Eine vernünftige Streuung sei auch hier angebracht.

Nobis: „Eine lebenslange Leibrente sollte aber definitiver Teil einer Ruhestandsplanung sein. Hierzu ergibt bei der Generation 50plus vor allem die Basisrente Sinn.“

Über eine Steuerersparnis gefördert

Das auch Rürup-Rente genannte Produkt kann nämlich mit hohen Beiträgen bespart werden und ist staatlich über eine Steuerersparnis gefördert.

So können Sparer in diesem Jahr 86 Prozent des Maximalbeitrags zur Rürup-Rente – das sind aktuell 23.712 Euro für Singles und 47.424 Euro für Verheiratete – als Sonderausgaben in der Steuererklärung geltend machen. Nobis: „Somit können auch vernünftige Rentenhöhen bei relativ kurzer Anspardauer erreicht werden.“

Rangliste der besten Basisrenten

In einem aktuellen Rating des IVFP zu Basisrenten schnitt bei den fondsgebundenen Tarifen mit Beitragsgarantie das Produkt Basis-Rente Invest-Flex der Allianz am besten ab. Über die vier Teilbereiche Unternehmensqualität, Rendite, Flexibilität sowie Transparenz und Service erreichte es die Gesamtnote 1,2.

Den zweiten Platz mit einer Note von jeweils 1,4 teilen sich drei Tarife. Zwei kommen dabei von der Alten Leipziger (AL_Rente-Flex und Alfonds Basis), einen steuert die Swiss Life bei (Maximo Basisrente).

Bei den fondsgebundenen Rürup-Renten ohne Garantie liegt das Produkt des Direktversicherers Europa (E-FBR, Note 1,2) vor dem der Allianz (Basis-Rente Invest-Flex, Note 1,3).

Beteiligung am Kapitalmarkt notwendig

Fondsgebundene Produkte – kauft das überhaupt jemand, gerade im Alter 50plus? „Der Absatz fondsgebundener Rentenversicherungen steigt seit einigen Jahren“, sagt Nobis. Außerdem habe der Fondsverband BVI für 2017 das zweitbeste Absatzjahr für Fonds vermeldet.

„Diese Indikatoren weisen auf ein stärkeres Chance-Risiko-Bewusstsein hin“, folgert der IVFP-Geschäftsführer. „Es scheint in der breiten Öffentlichkeit angekommen zu sein, dass in einer Niedrigzinsphase für einen ausreichenden Kapitalaufbau auch Produkte mit Kapitalmarktbeteiligung notwendig sind.“

Risikobewusstsein und Anlagehorizont

Christian Nuschele, Vertriebschef der Standard Life in Deutschland, bringt auch hier die steigende Lebenserwartung ins Spiel: „Das Thema Risikobewusstsein ist sehr eng mit dem Anlagehorizont verbunden.

Ein 50plus-Kunde hat noch eine Restlebenszeit von mehr als 30 Jahren, bei Renteneintritt sind es statistisch auch noch mehr als 20 Jahre“, sagt er. Das sei ein langer Zeitraum – teilweise so lang wie die Zeit des Ansparens „und definitiv zu lang, um nur risikolos anzulegen“.

Ein weiterer Punkt, der in einer vernünftigen Ruhestandsplanung nicht fehlen darf: die Absicherung der Angehörigen – aber in einem größeren Umfang, als man jetzt vielleicht spontan denken würde. Dazu gehören unter anderem die Aspekte Vererben, Vermögensübertragung zu Lebzeiten, Vorsorge für den Pflegefall, Elternunterhalt oder Vollmachten im Krankheitsfall.

Hier müssen Makler im Kundengespräch vorsichtig sein, weil die Übergänge zur Rechtsberatung schnell überschritten sind, und diese dürfen sie per Gesetz nicht leisten. Standard-Life-Mann Nuschele empfiehlt daher, dass Vermittler über ein Netzwerk an Anwälten und Steuerberatern verfügen, auf welche sie den Kunden bei Bedarf verweisen können.

Vorsorgevollmacht als Makler-Falle

Und Bedarf gibt es, denn Fehler passieren hier relativ oft. Beispiel Vorsorgevollmachten. Die Vertretungsbefugnis einer Vollmacht endet grundsätzlich mit dem Tod des Vollmachtgebers. Wird in einer Vollmacht also nicht berücksichtigt, dass sie auch „über den Tod hinaus“ wirksam sein soll, erlischt die Vollmacht mit selbigem. Die mögliche Folge: Der Bevollmächtigte kann dann kein Geld vom Konto des Verstorbenen abheben.

Noch ein Beispiel: Im Ernstfall braucht man die Vollmacht an vielen Stellen – im Krankenhaus oder Pflegeheim, bei der Bank, bei Behörden, im Kontakt mit Versicherungen und so weiter. Hier helfen Kopien der Vollmachten. In Vordrucken – etwa aus dem Internet – heißt es aber oft, dass nur das Original der Vollmacht gilt. Das würde bedeuten, dass der Bevollmächtigte ständig mit dem einen Original überall herumfahren und es herzeigen muss. Nicht gerade praxistauglich.

Steueroptimierte Vermögensübertragung

Ein spannender Bereich der Ruhestandsplanung ist auch die (steueroptimierte) Vermögensübertragung an die Angehörigen. Hier haben die Versicherer in der Vergangenheit einige passende Produkte entwickelt.

Bei der Gothaer beispielsweise heißt das Produkt Vermögensplan Premium, bei der Allianz Vermögenspolice. Noch recht neu am Markt, im Mai 2015 gestartet, ist die fondsgebundene Lebensversicherung „Weit Blick“ der Standard Life für vermögende Kunden ab 45 Jahren.

Vermögensübertrag per Family-Option

Die Versicherung lässt sich nur gegen Einmalbeitrag ab 25.000 Euro abschließen, Zuzahlungen sind bis zu einer Million Euro möglich. Bei der Anlage haben Sparer Zugriff auf rund 20 Fonds des Investmenthauses Aberdeen Standard Investments, darunter Produkte wie der Standard Life Global Absolute Return Strategies (GARS, ISIN: LU0548153104) oder die gemanagten Portfolios My-Folio. Über einen Auszahlungsplan bekommen Sparer je nach Variante monatlich, viertel-, halb- oder jährlich Geld ausbezahlt.

Die Vermögensübertragung erfolgt über die Family-Option. Dabei können Kunden den Vertrag mit zwei Versicherungsnehmern ausgestalten – zu unterschiedlich hohen Anteilen zwischen einem und 99 Prozent. Welchen Vorteil hat das? Das soll folgendes vereinfachtes Beispiel zeigen.

Vereinfachtes Beispiel:

Will ein Großvater seinem Enkel 500.000 Euro schenken, greift ein Freibetrag von 200.000 Euro. Die verbleibenden 300.000 Euro muss der Enkel mit 11 Prozent versteuern, macht also 33.000 Euro zu zahlende Schenkungsteuer.

Der Großvater schließt nun den Versicherungsvertrag ab und setzt sich und seinen Enkel als Versicherungsnehmer ein, für sich zum Beispiel mit einem Anteil von 20 Prozent und für seinen Enkel von 80 Prozent. Der Versicherungsnehmer ist Vertragspartner des Versicherers, ihm kommen die mit dem Vertrag verbundenen Rechte und Pflichten zu.

Das heißt, dem Enkel gehören so 80 Prozent des Vertrags – ohne dass die Schenkungsteuer fällig wird. Nach Ablauf einer Zehn-Jahres-Frist können dann die restlichen 20 Prozent übertragen werden. Weiterer Vorteil: Dadurch, dass dem Großvater 20 Prozent des Vertrags gehören, behält er ein Mitspracherecht darüber, was mit dem Geld passiert.

Regelmäßige Überprüfung wichtig

Fazit: Die Planung des Ruhestands ist umfangreich und vielfältig – und wird von vielen Kunden wahrscheinlich genau deshalb gern weit weggeschoben. „Und genau hier kann und muss der Berater ansetzen“, sagt Allianz-Mann Bastian. „Eine zielgerechte Ansprache, speziell auf die Bedürfnisse und die Situation des Kunden zugeschnitten, ist der Ausgangspunkt für eine erfolgreiche Ruhestandsplanung.“

Dazu gehört die regelmäßige Überprüfung der getroffenen Maßnahmen. Denn im Laufe eines Lebens ändern sich Bedürfnisse und Wünsche des Kunden „und darauf sollte eine gute Ruhestandsplanung ausgerichtet sein“.

Von: Karen Schmidt

Quelle: Das Investment