Nach einem insgesamt enttäuschend verlaufenen ersten Halbjahr hat sich die charttechnische Situation beim Goldpreis zuletzt klar verbessert. Das gelbe Edelmetall konnte im Bereich der 200-Tage-Linie Unterstützung finden und vermied den Rutsch unter die psychologisch wichtige Kursmarke von 1.200 US-Dollar. Es folgte ein kräftiger Kursanstieg, der den Goldpreis wieder bis 1.265 USD nach oben trieb. Doch diese eher kurzfristigen Betrachtungen sind nicht die Hauptpunkte, die FondsManager Markus Bachmann von Craton Capital interessieren. Der Edelmetallexperte weist lieber darauf hin, welche langfristigen Argumente für ein Investment in Gold bzw. Goldminenaktien sprechen: Marktstratege Bachmann sieht einen „neuen Zyklus“ bei Edelmetallen und Rohstoffen gestartet, der sich noch ganz am Anfang befindet. Diese nachhaltige Trendwende gepaart mit der Annahme, dass wir uns erst im Frühstadium einer neuen langfristigen Aufwärtsbewegung befinden, sorgt für ein ganz erhebliches Kurspotenzial bei Goldproduzenten, aber auch bei Förderunternehmen von Silber und Platin. Viele Minengesellschaften verfügen seit den letzten schwierigen Jahren über ein stark verbessertes Geschäftsmodell, das ihnen erlaubt, auch bei deutlich niedrigeren Goldpreisen solide Gewinne zu erwirtschaften.

Nach einem insgesamt enttäuschend verlaufenen ersten Halbjahr hat sich die charttechnische Situation beim Goldpreis zuletzt klar verbessert. Das gelbe Edelmetall konnte im Bereich der 200-Tage-Linie Unterstützung finden und vermied den Rutsch unter die psychologisch wichtige Kursmarke von 1.200 US-Dollar. Es folgte ein kräftiger Kursanstieg, der den Goldpreis wieder bis 1.265 USD nach oben trieb. Doch diese eher kurzfristigen Betrachtungen sind nicht die Hauptpunkte, die FondsManager Markus Bachmann von Craton Capital interessieren. Der Edelmetallexperte weist lieber darauf hin, welche langfristigen Argumente für ein Investment in Gold bzw. Goldminenaktien sprechen: Marktstratege Bachmann sieht einen „neuen Zyklus“ bei Edelmetallen und Rohstoffen gestartet, der sich noch ganz am Anfang befindet. Diese nachhaltige Trendwende gepaart mit der Annahme, dass wir uns erst im Frühstadium einer neuen langfristigen Aufwärtsbewegung befinden, sorgt für ein ganz erhebliches Kurspotenzial bei Goldproduzenten, aber auch bei Förderunternehmen von Silber und Platin. Viele Minengesellschaften verfügen seit den letzten schwierigen Jahren über ein stark verbessertes Geschäftsmodell, das ihnen erlaubt, auch bei deutlich niedrigeren Goldpreisen solide Gewinne zu erwirtschaften.

Auch mit der These, dass Gold und Goldminenaktien fast zwangsläufig negativ auf steigende Zinsen reagieren, räumt Bachmann auf: Dies sei ein Trugschluss, vielmehr habe der Goldpreis seit 1971 in acht von neun Perioden mit steigenden US-Zinssätzen eine positive Wertentwicklung verzeichnet. Gold hat demnach keinen nennenswerten Gegenwind von weiteren Zinsanhebungen der Fed zu erwarten. Für Edelmetallexperte Bachmann besitzt der neue Zyklus, dessen Start er im Jahre 2015 lokalisiert, noch ein enormes und weit unterschätztes Renditepotenzial: Im letzten Aufwärtszyklus von Gold, der von 2001 bis 2011 andauerte, wurde ein Kursanstieg von +643 Prozent vom Tief zum Höchstkurs verzeichnet.

FondsInvestoren, die von dem weiter günstigen Bewertungsniveau von Gold- und Edelmetallaktien und der gerade gestarteten neuen Hausse profitieren wollen, finden in dem vorwiegend in Goldminenaktien engagierten Craton Capital Precious Metal Fund A (WKN 964907, ISIN LI0016742681) das richtige Anlageinstrument. Der von Rohstoffexperte Markus Bachmann von dem südafrikanischen Johannesburg aus gemanagte Fonds wurde am 14. November 2003 aufgelegt und berücksichtigt neben Goldminentiteln auch die Produzenten weiterer Edelmetalle wie Silber und Platin. Der Fonds besitzt den US-Dollar als Basiswährung und verwendet den FTSE Gold Mines Index als Benchmark. FondsManager Bachmann favorisiert für sein Portfolio Goldförderunternehmen mit vergleichsweise niedrigen Produktionskosten. Seit Auflage liegt die Performance des mit umgerechnet 69,8 Millionen Euro Volumen ausgestatteten Fonds mit +11,0 Prozent auf USD-Basis im grünen Bereich, zugleich bleibt das antizyklische Aufholpotenzial des Produktes enorm: Die Rendite fällt erheblich besser als diejenige der Benchmark aus, welche mit -14,7 Prozent im Minus liegt. Auch in der kurzfristigen Wertentwicklung erzielt der Craton-Fonds eine attraktive Mehrrendite gegenüber dem Vergleichsindex – einem Plus von +6,0 Prozent auf USD-Basis steht ein Ergebnis von lediglich +3,2 Prozent beim globalen Goldminenindex gegenüber. Was sind die Details der so erfolgreichen Investmentstrategie von FondsManager Bachmann?

FondsStrategie. Bewertung. Analysiert.

Edelmetallexperte Markus Bachmann von Craton Capital hat sich bei der Auswahl seiner Aktien dem „Value Investing“ verschrieben. Bachmann verfolgt eine Stockpicking-Strategie und bevorzugt unterbewertete Aktien. Sein besonderer Fokus liegt auf kleinen und mittleren Werten aus dem Sektor der Edelmetallproduzenten, die von anderen Marktteilnehmern oft nicht wahrgenommen werden. Neben Unternehmen, deren Geschäftsfeld die Produktion und Exploration von Gold, Silber und Platin bildet, werden auch ausgewählte Titel aus dem Diamantensektor beigemischt. Der Investmentprozess stellt für Bachmann eine Kombination von Bottom-up und Top-down-Analysen dar. Sowohl der Sektor als auch das jeweilige Unternehmen werden hierbei einer detaillierten Bewertung unterzogen. Favorisiert werden Aktien von Firmen, die einen Abschlag zu ihrem „fairen Wert“ aufweisen, überdurchschnittlich hohe Erträge erwirtschaften und innerhalb ihres Sektors eine strategisch wichtige Perspektive besitzen. Weitere zentrale Kriterien sind für FondsManager Bachmann der Cash Flow und eine für Wertschöpfung sorgende Unternehmensaktivität. Grundsätzlich werden die Investments mit einem langfristigen Horizont getätigt und das Potenzial der Unternehmen daraufhin untersucht, ob es sich auch in unterschiedlichen Marktphasen entfalten kann. Aktuell liegt der Schwerpunkt darauf, Qualitätsunternehmen mit möglichst niedrigen laufenden Kosten zu identifizieren, die bei einem fortgesetzten Aufschwung des Goldpreises auf der Gewinnerseite stehen dürften. Trotz der eher verhaltenen Erwartungshaltung der meisten Marktteilnehmer bekräftigt Bachmann seine Einschätzung, dass sich der Sektor mit hoher Wahrscheinlichkeit im Frühstadium eines neuen Aufwärtszyklus befindet. Hinsichtlich der Frage einer Fortsetzung des neuen Trends geht es seiner Meinung nach weniger um das “ob”, sondern vielmehr um das “wann” einer zunehmenden Dynamik. Da das gegenwärtige Preisniveau von Gold und Silber den Produzenten keinen allzu großen Komfort biete, sei ein positiver Effekt zu verzeichnen: Das Management der Unternehmen sei gezwungen, weiter die Kosten zu senken und die Effizienz zu erhöhen, wie Bachmann betont. Die Entwicklung trage zudem zu gesunden Bilanzen und einer Konzentration auf die Cash-Flow-Generierung bei. Wie setzt sich das Portfolio des Craton-Fonds im Einzelnen zusammen?

FondsPortfolio. Nordamerika. Favorisiert.

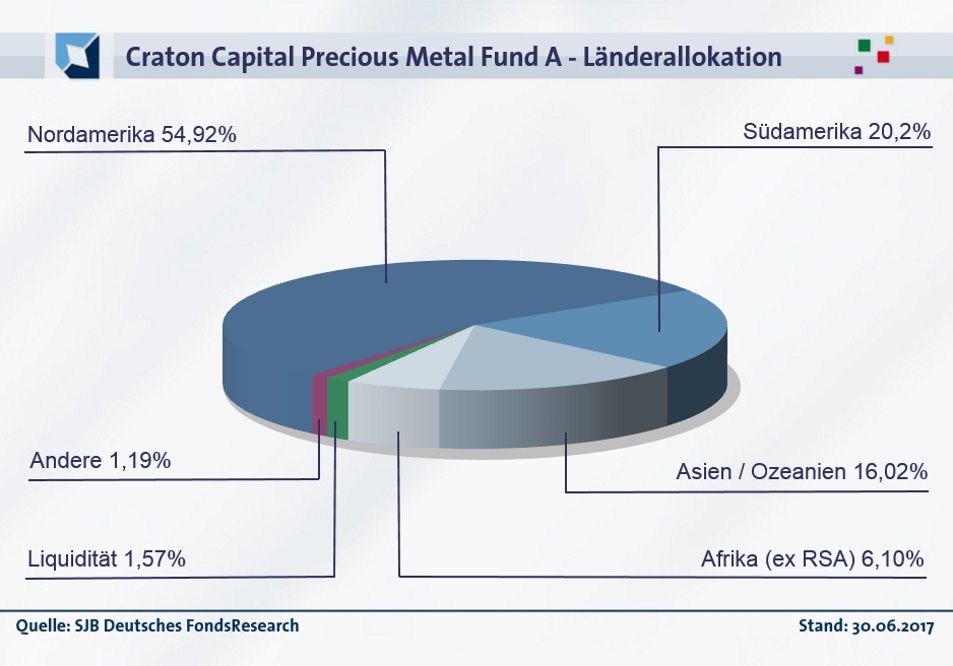

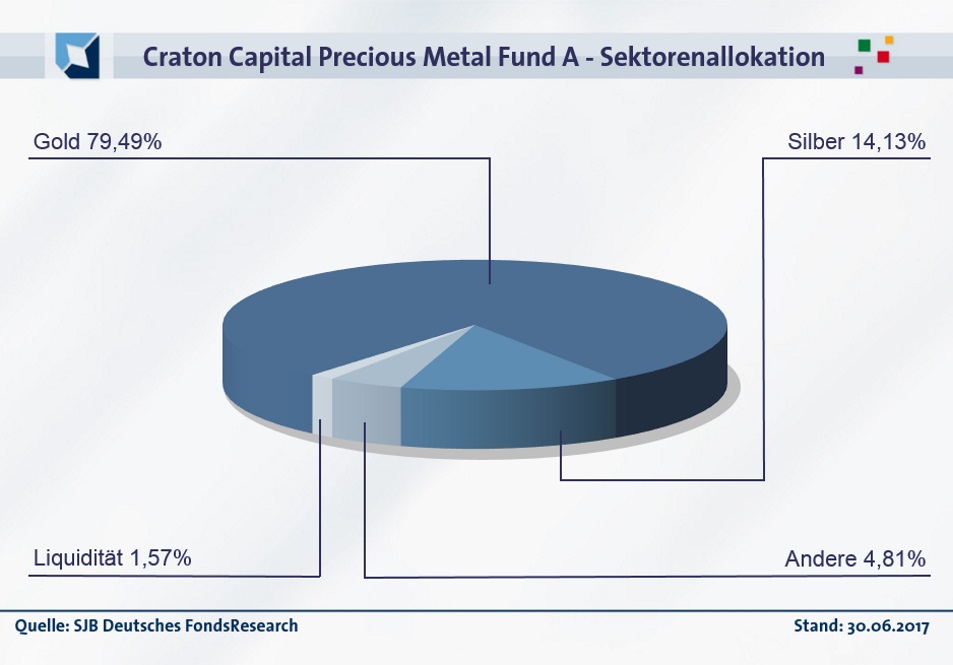

Bei der geographischen Allokation des Craton Capital Precious Metal Fund liegt Nordamerika mit 54,92 Prozent vorn, wo in den USA oder Kanada viele der größten Gold- und Silberproduzenten ihren Sitz haben. 20,20 Prozent des FondsVolumens sind in Südamerika investiert, 16,02 Prozent des Portfolios hat FondsManager Bachmann in Asien und Ozeanien angelegt. In afrikanische Aktien (ohne Südafrika) sind 6,10 Prozent des Edelmetallaktien-Fonds investiert, Bestände in anderen Ländern in Höhe von 1,19 Prozent runden das geographische Portfolio des Craton-Fonds ab. Der Cashbestand liegt per Ende Juni 2017 bei 1,57 Prozent. In der Branchengewichtung dominieren Goldminenaktien mit einem Anteil von 79,94 Prozent das FondsPortfolio. Silberproduzenten sind in dem Fonds mit 14,13 Prozent gewichtet, weitere Edelmetallaktien bringen es auf 4,81 Prozent. Top-Holding des Fonds ist aktuell die kanadische Argonaut Gold, auf Platz zwei unter den am stärksten gewichteten Einzelunternehmen befindet sich Coeur Mining aus den USA. Unter den Top 10 des Fonds befinden sich weitere günstig bewertete Goldförderunternehmen wie die beiden kanadischen Goldproduzenten Torex Gold Resources und B2 Gold Corp. Die in Westafrika aktive Endeavour Mining Corp sowie das in Kanada ansässige Bergbauunternehmen Fortuna Silver Mines runden die Top-10-Positionen des Craton-Fonds ab.

FondsVergleichsindex. Korrelation. Deutlich.

In unserer unabhängigen SJB FondsAnalyse haben wir den Craton Capital Precious Metal Fund dem weltweit diversifizierten FTSE Gold Mines Index als Benchmark gegenübergestellt. Über drei Jahre liegt die Korrelation bei 0,87, auf ein Jahr gesehen fällt sie mit 0,77 etwas schwächer aus. Insgesamt ist die Parallelität der Kursverläufe von Fonds und Index deutlich ausgeprägt, beide Elemente weisen einen hohen Gleichlauf auf. Dies bestätigt auch der Blick auf die Kennzahl R²: Für drei Jahre beträgt die Kennziffer 0,75, über ein Jahr nimmt R² einen Wert von 0,59 an. Damit haben sich mittelfristig 25 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 41 Prozent. FondsManager Bachmann ist im Rahmen seiner Suche nach unterbewerteten Minentiteln auf kurze Sicht stärker von der Benchmark abgewichen und hat von seiner Möglichkeit zur individuellen Länder- und Sektorengewichtung Gebrauch gemacht. Die Analyse des Tracking Error weist in dieselbe Richtung. Über drei Jahre liegt die Spurabweichung des Fonds vom Referenzindex bei hohen 21,75 Prozent, auf Jahressicht bei 21,14 Prozent. Wie fällt die Schwankungsneigung des Edelmetallaktienfonds aus?

FondsRisiko. Schwankungen. Geringer.

Der Craton Capital Precious Metal Fund weist über drei Jahre eine Volatilität von 44,11 Prozent auf, die leicht unterhalb der jährlichen Schwankungsbreite von 46,74 Prozent liegt, die der FTSE Gold Mines Index im gleichen Zeitraum zu verzeichnen hat. Für ein Jahr stellt sich das Szenario ähnlich dar; auch hier überzeugt der Craton-Fonds mit einer geringeren „Vola“: Mit 32,13 Prozent fällt die Schwankungsneigung des Minenaktienfonds gut vier Prozentpunkte niedriger als die des FTSE Gold Mines Index aus, der mit einer Volatilität von 36,33 Prozent aufwartet. Durch die kurz- wie mittelfristig geringere Schwankungsintensität ist der Craton Capital Precious Metal mit dem attraktiveren Risikoprofil als die gewählte Benchmark ausgestattet, was als klarer Pluspunkt für das FondsProdukt zu werten ist. Wie macht sich dieser Vorteil bei den Beta-Werten bemerkbar?

Das Beta des Craton-Fonds liegt im Dreijahreszeitraum eindeutig unter Marktniveau: Für drei Jahre nimmt die Kennziffer einen Wert von 0,84 an und kündet davon, dass der Fonds nur unterdurchschnittlich an den Bewegungen des Marktes partizipiert. Über ein Jahr liegt das Beta ebenfalls unter dem Marktrisikofixwert von 1,00 und erreicht einen Wert von 0,74. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre zeigt, dass der Fonds regelmäßig mit weniger ausgeprägten Wertschwankungen als der Vergleichsindex aufwarten kann. In 31 der letzten 36 betrachteten Einzelzeiträume wird ein Wert von unter 1,00 verzeichnet, die Schwankungsbreite der Beta-Werte liegt dabei zwischen 0,57 und 0,95. Lediglich in fünf Zeitspannen sind überdurchschnittliche Ertragsschwankungen zu beobachten, hier erreicht das Fonds-Beta einen Wert von 1,20 in der Spitze. Die in der großen Mehrheit unter Marktniveau liegenden Beta-Werte des Craton-Fonds illustrieren die überzeugende Risikostruktur des Investmentproduktes. Welche Renditen kann FondsManager Bachmann auf dieser Basis erzielen?

![]()

FondsRendite. Alpha. Positiv.

Per 25. Juli 2017 hat der Craton Capital Precious Metal Fund über drei Jahre eine kumulierte Wertentwicklung von +3,73 Prozent in Euro aufzuweisen, was einer Rendite von +1,23 Prozent p.a. entspricht. Während FondsManager Bachmann trotz der schwierigen Situation bei Gold- und Edelmetallaktien über die letzten Jahre immerhin ein knapp positives Ergebnis erzielen kann, ist dies dem Vergleichsindex nicht vergönnt: Der FTSE Gold Mines Index hat im selben Zeitraum eine Gesamtperformance von -19,24 Prozent bzw. eine Jahresrendite von -6,87 Prozent auf Eurobasis zu verzeichnen. Der erhebliche Renditevorsprung des Craton-Produktes demonstriert die Qualität des FondsManagements, die sich gerade innerhalb des volatilen Goldminensektors beweist. Beim Wechsel auf den kurzfristigen Betrachtungshorizont bleibt das positive Szenario erhalten: Über ein Jahr verzeichnet der Craton-Fonds mit -17,72 Prozent in Euro deutlich geringere Kurseinbußen als die FTSE-Benchmark, die mit einem Minus von -29,33 Prozent aufwartet. Der erhebliche Performancevorsprung in beiden analysierten Zeiträumen macht den Fonds zum klaren Sieger im Renditevergleich – wie wirkt sich dies auf die Alpha-Werte aus?

Über drei Jahre liegt das Alpha des Minenaktien-Fonds mit 0,64 im grünen Bereich, für den Einjahreszeitraum fällt die Renditekennzahl mit 0,53 ebenfalls attraktiv aus. FondsManager Bachmann gelingt es mit seinem aktiv gemanagten Portfolio regelmäßig, eine attraktive Mehrrendite zum Referenzindex zu generieren, wie der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre zeigt. 25 der untersuchten 36 Einzelzeiträume liefern ein positives Alpha von 3,40 in der Spitze. Diesen Zeiten einer teils deutlichen Outperformance stehen elf Einzelperioden gegenüber, in denen der Craton-Fonds ein negatives Alpha von zutiefst -1,11 generierte. Das mehrheitlich positive Alpha sowie der klare Performancevorsprung im mittel- wie kurzfristigen Bereich machen den Edelmetallaktienfonds zum Gesamtsieger im Performancevergleich mit dem FTSE Gold Mines Index. Die über drei Jahre erzielte positive Information Ratio des Fonds von 0,40 belegt abschließend, dass die von Marktstratege Bachmann eingegangenen Risiken und die vom Fonds erwirtschafteten Renditen in einem guten Verhältnis zueinander stehen.

SJB Fazit. Craton Capital Precious Metal Fund.

Steigende Notierungen beim Goldpreis wirken sich überproportional auf die Gewinnsituation der Förderunternehmen aus: In der Konsequenz ergibt sich ein starkes Renditepotenzial von Goldminenaktien über den gerade gestarteten neuen Zyklus. Die operativen und finanziellen Aussichten der Unternehmen haben sich markant verbessert, auch nach dem Start der neuen Aufwärtsbewegung liegen die Bewertungen auf einem historisch günstigen Niveau. Da das Kurspotenzial noch längst nicht ausgeschöpft ist, dürften langfristig orientierte FondsInvestoren weiter von dem immensen antizyklischen Aufholpotenzial des Craton-Fonds profitieren!

Craton Capital. Hintergründig.

Craton Capital. Hintergründig.

Die FondsGesellschaft Craton Capital wurde 2003 gegründet, verfügt über Niederlassungen in Südafrika und der Schweiz und ist auf das Management von Fonds aus dem Rohstoff- und Edelmetallsektor spezialisiert. Fonds in Deutschland: 2. Verwaltetes Vermögen: 85,5 Mio. US-Dollar. Zu Umsatz und Gewinn macht die FondsGesellschaft keine Angaben. Anzahl der Mitarbeiter: 9. Gründer und Geschäftsführer: Markus Bachmann. Stand: 31.12.2016.

![]()