Wieso holt sich heute jemand eine so lang laufende Anleihe ins Portfolio, dass er die Tilgung vielleicht gar nicht mehr erlebt, fragt sich Martin Hüfner – und liefert die Antwort gleich mit. Der Chefökonom vom Vermögensverwalter Assenagon bewertet hier den aktuellen Trend zu Zinspapieren mit sehr langen Laufzeiten.

Jeder weiß, dass das Kursrisiko bei länger laufenden Anleihen größer ist als bei Papieren mit kürzeren Laufzeiten. In einer Zeit, in der die Zinsen nach Ansicht vieler zu steigen beginnen (und damit die Kursrisiken am Bondmarkt zunehmen), sollte man von langlaufenden Rentenpapieren also die Finger lassen. Die Realität sieht aber ganz anders aus. Seit einiger Zeit scheinen länger laufende Titel richtige Renner auf den Finanzmärkten zu sein. Derzeit ist ihr Marktanteil zwar noch gering, er wächst aber. Was steckt dahinter?

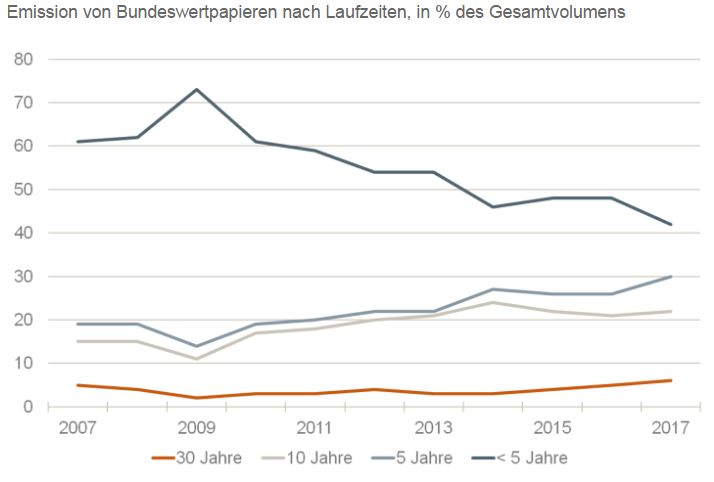

In Deutschland plant der Bund in diesem Jahr 30-jährige Anleihen im Wert von 11 Milliarden Euro zu begeben. Das ist der höchste Betrag in den letzten zehn Jahren. Dazu kommen 51 Milliarden Euro in 10-jährigen Titeln. Die Grafik zeigt, dass bei den Emissionen des Bundes der Anteil kürzer laufender Papiere (mehr als fünf Jahre) ständig abnimmt. Der Anteil länger laufender Titel steigt dagegen. Der Anteil der 30-jährigen Papiere hat sich seit 2009 verdoppelt.

Es geht aber auch noch länger. In den letzten Jahren haben einige Staaten (unter anderem Frankreich, Irland, Spanien) Wertpapiere mit einer Laufzeit von 50 Jahren begeben. Mexiko und China ebenso wie einige private Unternehmen (zum Beispiel Bayer, Coca Cola, IBM) sind sogar mit 100jährigen Anleihen am Markt. Früher gab es sogar “ewige Anleihen”, bei denen kein Tilgungstermin vorgesehen war. Hier hatte nur der Emittent ein Kündigungsrecht. Das gibt es heute jedoch nicht mehr.

Die USA haben sich am Wettlauf um besonders langlaufende Anleihen bisher nicht beteiligt. Angeblich prüft der neue amerikanische Finanzminister derzeit aber auch die Emission von Treasuries mit 50 oder gar 100 Jahren Laufzeit. Der deutsche Finanzminister kann sich bisher noch nicht mit solchen Gedanken anfreunden. Er fürchtet, dass es noch nicht genug Liquidität in solchen Marktsegmenten gibt. Österreich hat diese Bedenken nicht. Es ist mit einer 50-jährigen Anleihe am Markt.

Woher kommt die neue Beliebtheit länger laufender Anleihen? Auf der Seite der Emittenten ist es klar. Sie wollen sich das niedrige Zinsniveau auf längere Zeit sichern. Sie wollen Zinsänderungsrisiken vermeiden. Zudem wollen sie die Refinanzierungsrisiken verringern, indem sie Tilgungen in die Zukunft verlagern. Eine Rolle spielt für viele auch der Wunsch, bei steigender Gesamtverschuldung neue Nachfragesegmente zu erschließen.

Aufnahme längerfristiger Schulden ist für Staaten teuer

Eigentlich ist es überraschend, dass der deutsche Finanzminister angesichts dieser Vorteile nur 6 Prozent seiner Mittel in Form von 30-jährigen Papiere holt. Wäre es nicht sinnvoll, mehr 30-jährige zu begeben? Nicht unbedingt. Die Wahl der Laufzeitenstruktur ist nämlich eine komplexe Optimierungsaufgabe. Bei 30-jährigen Anleihen ist die Rendite heute mit 1,15 % erheblich höher als die für 10-jährige Papiere (0,3 %), ganz zu schweigen von den Negativzinsen bei Laufzeiten bis sieben Jahren. Die Aufnahme längerfristiger Schulden ist für den Staat daher zunächst einmal teurer. Er muss daher abwägen, ob dieser Nachteil durch den Vorteil niedrigerer Zinsen auf lange Sicht aufgewogen wird. Dabei kann man sich auch verkalkulieren. Manch ein Emittent hat in der Vergangenheit die Erfahrung gemacht, dass die Zinsen nach der Begebung langfristiger Papiere nicht wie erwartet gestiegen, sondern noch weiter gefallen sind.

Und bei den Anlegern? Wie kommt jemand auf die Idee, einen 30- oder gar 50-jährigen Bond zu kaufen, bei dem er weiß, dass er die Tilgung vielleicht gar nicht mehr erleben wird? Hier muss man unterschiedliche Interessenlagen berücksichtigen. Pensionsfonds und Versicherer sind an einem stabilen Strom von Zahlungen interessiert, mit dem sie ihre langfristigen Verpflichtungen gegenüber den Kunden erfüllen können. Sicherheit geht vor maximaler Rendite. Vor Kursrisiken bei Zinssteigerung müssen sie keine Angst haben, da sie die Papiere bis zum Ende der Laufzeit halten wollen. Freilich ist beim Erwerb solcher Anleihen besonders auf die Bonität des Schuldners zu achten.

Was lange Laufzeiten für Privatanleger bedeuten

Viele dieser Institutionen profitieren heute noch von langlaufenden Papieren aus früheren Jahren. Sie schützen sie jetzt vor den schlimmsten Folgen der Niedrigzinspolitik. In einigen Ländern verlangen die Aufsichtsbehörden eine Anpassung der Laufzeitenstruktur auf der Aktivseite an die Verbindlichkeiten der Passivseite.

Bei Privatanlegern ist die Interessenlage anders. Für sie ist das überwiegende Motiv die Erzielung höherer Renditen. So wie man den Ertrag eines Portfolios durch Hochzinsanleihen von Unternehmen erhöhen kann (und damit Bonitätsrisiken in Kauf nimmt), so kann man auch Anleihen mit längeren Laufzeiten beimischen. Das ist dann freilich mit Zinsänderungsrisiken verbunden.

Gesamtwirtschaftlich ist der Trend zu längeren Laufzeiten am Kapitalmarkt positiv zu bewerten. Schuldner können ihre Tilgungs- und Refinanzierungsverpflichtungen besser kalkulieren. Gläubiger haben sichere Einnahmen zur Erfüllung ihrer Verbindlichkeiten. Beide sind nicht so sehr von den Unwägbarkeiten des Kapitalmarkts abhängig. Die Hektik auf den Kapitalmärkten wird geringer, die Stabilität des Finanzsystems größer. Andererseits ist die Durchschlagskraft der Geldpolitik bei der Steuerung der Volkswirtschaft geringer.

Für den Anleger

Länger laufende Anleihen sind attraktiv in Zeiten hoher Zinsen beziehungsweise einer steilen Zinsstruktur. Beides ist derzeit nicht gegeben. Sicher bringt eine 30-jährige Anleihe mehr Zins als kürzerfristige Titel. Aber das Risiko von Kursverlusten bei steigenden Zinsen ist aus meiner Sicht zu groß. Ich würde warten, bis die Zinsen höher sind, und stattdessen eher Schwellenländer- oder Unternehmensanleihen kaufen.

Von: Martin Hüfner

Quelle: Das Investment