![]()

Das Wirtschaftswachstum im Euroraum ist schwach. Die Inflation gering und die Arbeitslosenquote hoch. Begriffe wie säkulare Stagnation oder Dauerkrise machen die Runde. Die Eurozone hat definitiv schon bessere Tage erlebt, ein Grund weshalb etliche Marktteilnehmer von geringen Zinsen in den nächsten Jahren ausgehen. Doch Vorsicht! Kurt Neuwirth von Neuwirth Finance berichtet im Zinskommentar, inwiefern eine Zinswende hinsichtlich nicht-klassischer Faktoren durchaus möglich sein kann.

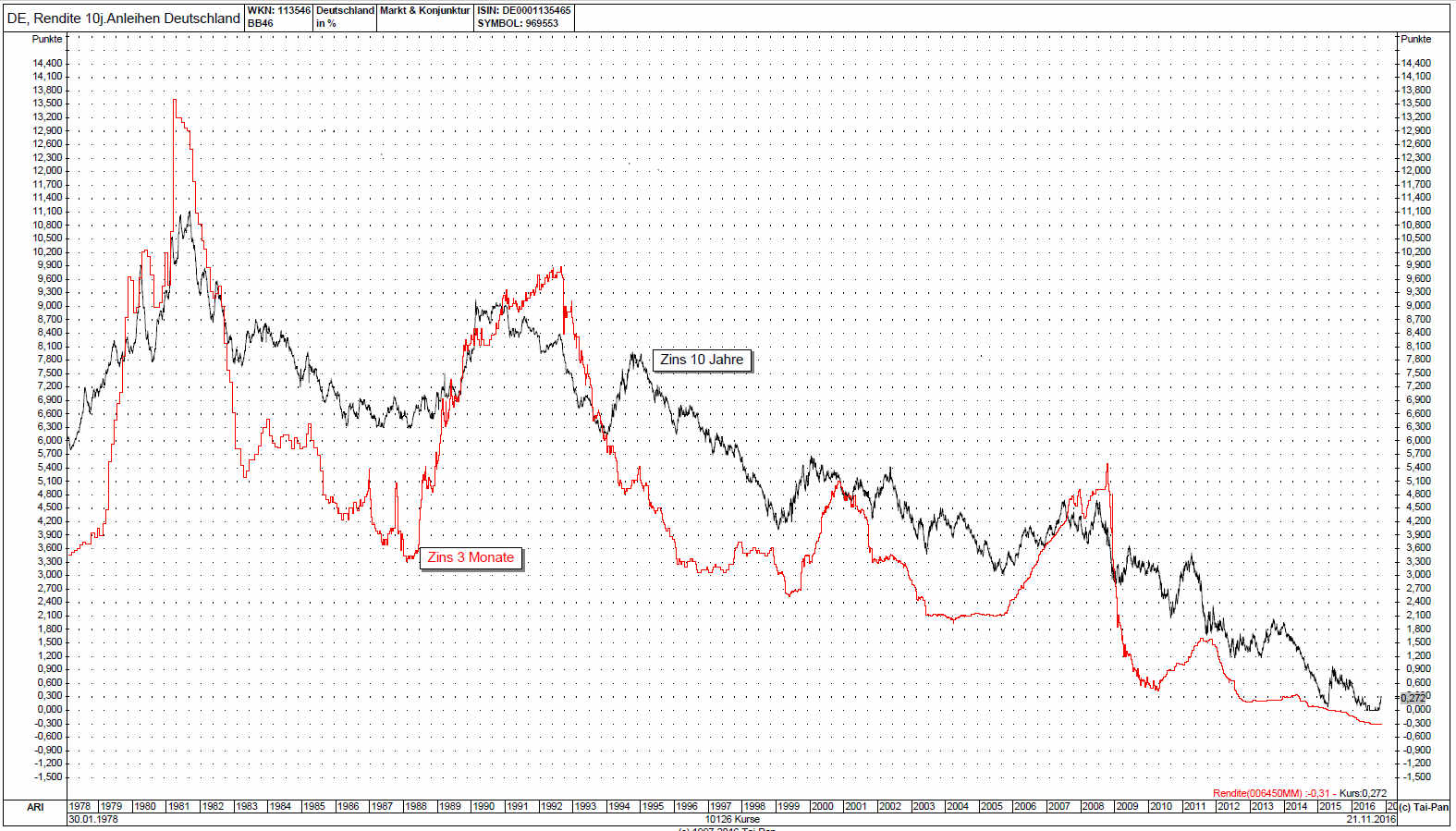

Vertrauensdefizite in Politik und Wirtschaft sind immer wieder Auslöser spürbarer Zinsanstiege auf dem Rentenmarkt. So hat schon Ende 1993 das erhöhte Handelsbilanzdefizit der USA dafür gesorgt, das große Schuldeigner wie China massiv amerikanische Anleihen verkauften, was zu einem Zinsanstieg der zehnjährigen Anleihen von 5,22 Prozent auf 8,02 Prozent führte. Die Flucht aus der heimischen Währung in vermeintlich sichere Häfen führt immer wieder zu Konvergenzprozessen auf dem weltweiten Rentenmarkt.

Auch politische Entscheidungen oder Gerüchte können rapide Steigerungen der Risikoprämien auf Staatsschulden verursachen. Im August 2010 lösten die Gerüchte um die Eurobonds einen merklichen Zinsanstieg auf dem Rentenmarkt von genau 1,50 Prozent auf über 3,61 Prozent im April 2011 aus. Es handelte sich bei der Grundvariante um Anleihen, die von allen Euroländern zur Finanzierung von Staatsschulden der Mitglieder ausgegeben werden sollten. Durch die Solidarhaftung aller Mitgliedsländer ist das Ausfallrisiko solcher Anleihen viel geringer, als für jene Krisenländer wie Griechenland oder Portugal. Deutschland hätte aufgrund seiner hohen Bonität die Risiken aller anderen tragen müssen. Dies wiederum hätte die eigene Bonität eingeschränkt, sodass die Renditen deutscher Staatsanleihen massiv gestiegen wären. Alleine die Annahme, dass Eurobonds durchaus hätten Realität werden können, ließ die zehnjährigen Bundesanleihen um 1,5 Prozent steigen.

Gleichermaßen wirken politische Unsicherheiten nicht selten in die Zinsentwicklung mit ein. Die Irankrise von 1979 bis 1981 rüttelte gewaltig an der konventionellen Geldpolitik. Mit der Entführung von 52 amerikanischen Diplomaten und dem folgenden Angriff des Iraks auf den Iran stieg der US-Leitzins von zirka 9 Prozent auf fast 19 Prozent. Der einhergehende Ölpreisschock begünstigte diese Entwicklung zusätzlich. Energiepreise haben großen Einfluss auf die Inflation und stehen damit unmittelbar im Zusammenhang mit den Zinsen. Der am 02.02.2016 veröffentlichte Zinskommentar„Durch den historisch tiefen Ölpreis sinken die Preise – und auch die Zinsen“ vertieft die spannende Korrelation zwischen Ölpreis und Zinsen.

Betrachtet man die Empirie so spielen immer Faktoren, die nicht unter der Einflussnahme der Währungshüter stehen, eine federführende Rolle. So lösen immer wieder gesellschaftliche Unsicherheiten, Vertrauensverluste, Ängste oder politische Entscheidungen beziehungsweise Gerüchte Volatilität auf den Renten- und Zinsmärkten aus. Erst kürzlich stiegen infolge der Wahl von Donald Trump zum US-Präsidenten die langfristigen Zinsen von 1,78 Prozent auf 2,28 Prozent an. Ökonomen schwärmen von einer sogenannten „Trumpflation“, die infolge des wirtschaftlichen Aufschwungs durch Trump aufkommen soll. Der Markt lebt von Erwartungen und Prognosen und entspricht nicht immer unbedingt der Realität. Wichtig ist es, sich davon nicht beirren zu lassen und eine faktische Grundlage zu schaffen. Krisen kommen und gehen, sodass der Markt stetig zu einer Normalisierung der Dinge konvergiert. Deshalb ist ein starker Zinsanstieg jederzeit möglich.

Markt-Monitoring und Ausblick von Neuwirth Finance

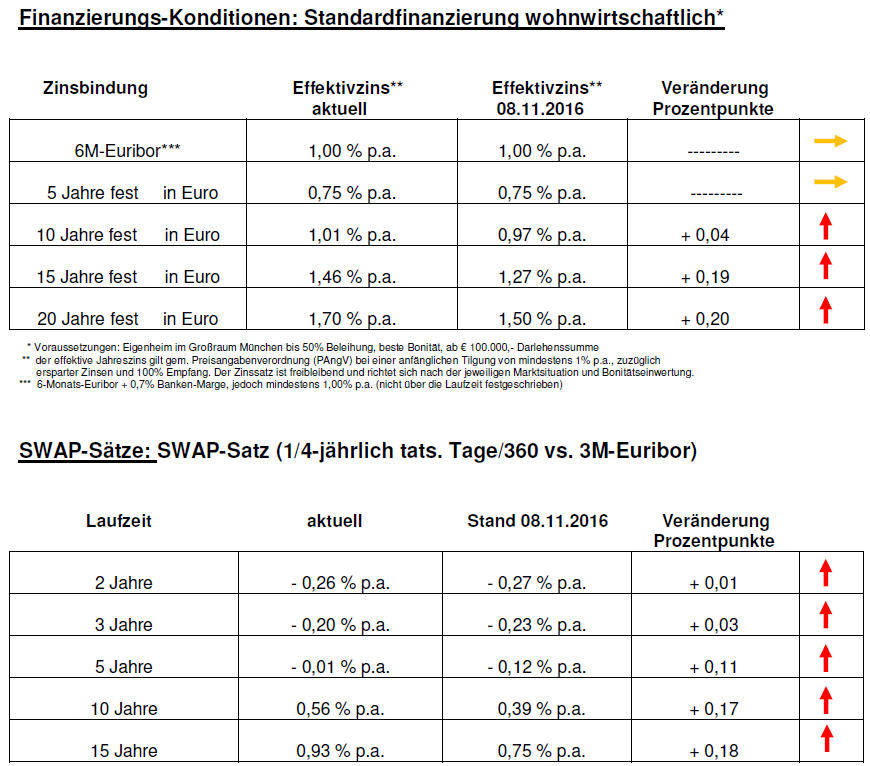

Kurzfristiger Zins: Der 3-Monats-Euribor steht nahezu unverändert bei minus 0,313 Prozent. Ein leichtes Abfallen in Richtung minus 0,4 Prozent hält sich alten wir nach wie vor für sehr wahrscheinlich. Dies ist der aktuelle Stand der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10-jährige SWAP-Satz liegt derzeit bei 0,56 Prozent und ist in den letzten Wochen gestiegen. Durch den Brexit erwarten wir weiterhin niedrige SWAP-Sätze zwischen 0,20 Prozent minus 1,00 Prozent.

Quelle: Die Immobilie