“Was keine Pause kennt, ist nicht dauerhaft.”

Das wusste schon Ovid. Und diese Weisheit lässt sich auch heute noch auf die Kapitalmärkte anwenden und fasst auch das dritte Quartal in der Verwaltungsstrategie SJB Defensiv Int Z 8+ zusammen. Nach einem überdurchschnittlichen zweiten Quartal mit über 8% Rendite, gab es in den einzelnen Märkten Gewinnmitnahmen, die zu einem minimalen Rückgang von 0,46% in der Zeit von Juli bis September führten.

Bei der Betrachtung der einzelnen Anlageklassen fällt auf, dass sich die konservativen Aktien und Goldminen am volatilsten entwickelten. Der Abaris Conservative Equity Global Strategy WKN A1JR97 gab im Beobachtungszeitraum 5,75% ab, dies lag vor allem an der starken Ausrichtung auf US-Aktien, die unter der Unsicherheit vor der Präsidentschaftswahl litten. Der konservative Charakter der Unternehmen stellt allerdings sicher, dass diese auch weiterhin Geld verdienen und langfristig wird genau dies honoriert, auch wenn es kurzfristig Durchhaltevermögen erfordert.

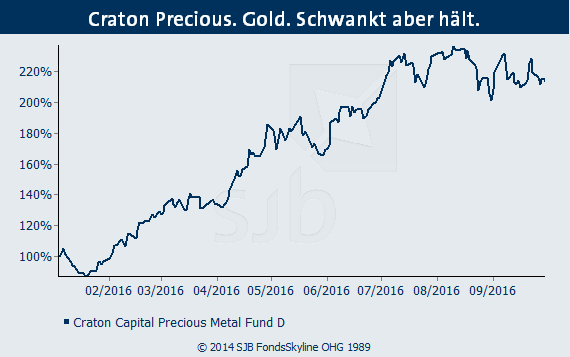

Die Goldminen im Fonds Craton Precious Metals WKN A14S65 konnten, unter starken Schwankungen, nochmal 4,83% hinzugewinnen. der Grund für die hohe Volatilität ist zum einen in Gewinnmitnahmen zu sehen, zum erfahren Gold und Goldminen in ihrer Funktion als Fluchtmöglichkeit je nach Marktphase schnelle Mittelzu- und -abflüsse. Da sich allerdings die Gesamtwetterlage nicht deutlich gebessert hat, sondern ganz im Gegenteil die globalen Wachstumsprognosen mehrfach reduziert wurden, bleiben Goldminen ein fester Bestandteil des Portfolios.

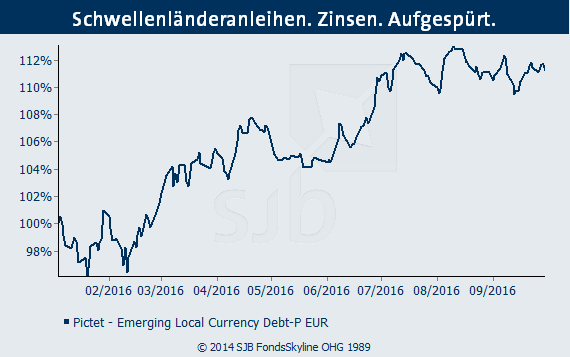

Die Fremdwährungsanleihen im Portfolio blieben dagegen stabil und trugen positiv zum Gesamtergebnis bei. Der Pictet Latin American Local Currency Debt Fund WKN A0Q17D gab als einziger nach, wobei der Rückgang mit 0,14% minimal ausfiel. Der breiter aufgestellte Pictet Emerging Local Currency Debt Fund WKN A0ML2E konnte 0,33% zulegen, was am intakten Wachstum in Indonesien, Thailand und Malaysia lag. Für den weiteren Jahresverlauf sind weitere Zuflüsse in Schwellenländerwährungen wahrscheinlich, da sich die heraufbeschworene Zinserhöhung in den USA nicht abzeichnet und Investoren nach Alternativen suchen.

Einen deutlicheren Anstieg weisen mit 3,82% norwegische Anleihen im Nordea Norwegian Kroner Reserve Fund WKN 358484 auf. Hier erwies sich der Anstieg des Ölpreises als ausschlaggebender Faktor, der die Währung und damit den Anteilspreis des Fonds nach oben zog. Nachdem sich die OPEC nun auf eine Reduktion der Fördermenge geeinigt hat, wird sich diese Entwicklung wahrscheinlich fortsetzen, auch wenn Details zur Umsetzung noch nicht bekannt sind.

Auch die Mischfonds trugen mit einem Zuwachs des Portfolios bei. Der SLI Global Absolute Return Strategies WKN A1H5Z1 konnte durch seine Sicherungsoptionen zwar größere Schwankungen vermeiden, allerdings gab der Fonds um 0,36% nach. Die Allokation entspricht den Erwartungen der SJB für die Zukunft, daher halten wir an dieser Position fest.

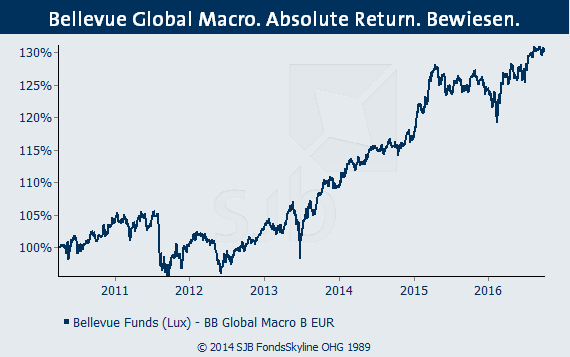

Einen positiven Beitrag leisteten die Positionen Invesco Balanced Risk Allocation WKN A1CV2R und Bellevue BB Global Macro WKN A1CW3N mit einem Plus von 1,25 bzw. 1,56%. Die intakte Nachfrage nach Staats- und Unternehmensanleihen sowie die Erholung der Aktienmärkte nach dem Brexit waren hierfür ausschlaggebend. Gleiches gilt auch für den Loys Global L/S WKN A1JRB8, der im Betrachtungszeitraum ebenfalls 1,24% zulegen konnte.

Der für den deutschen Anleger greifbare DAX konnte im dritten Quartal ordentlich zulegen, was zu einem Rückgang der entsprechenden Absicherungsposition in Form des db x-trackers Shortdax x2 WKN DBX0BY von 15,96% führte. Eine nicht so stark wie erwartete Weltwirtschaft und die Herausforderungen in der Eurozone und mittlerweile auch in Deutschland, z.B. Klage der USA gegen die Deutsche Bank, sowie ein unkalkulierbarer Ausgang der Wahlen in den USA sind alles Gründe, weiter an dieser Position festzuhalten.

Für das vierte Quartal ergeben sich einige Chancen im Bereich der Schwellenländeranleihen, die wir beobachten und je nach Situation umsetzen werden.