Pictet | Frankfurt, 11.06.2024.

Pictet | Frankfurt, 11.06.2024.

Schwellenländeraktien waren zwar vielversprechend, haben aber über weite Strecken nicht den Erwartungen entsprochen. Trotz des grossen Potenzials ihrer Volkswirtschaften – seit 1988 verzeichneten sie ein jährliches BIP-Wachstum von 4,7% (Industrieländer: 2%) – hat sich dies nicht immer in der Performance der Aktienmärkte niedergeschlagen.

Ein Grund dafür ist die Heterogenität der Schwellenländer selbst. Fasst man sie jedoch anhand ihrer zugrunde liegenden wirtschaftlichen Merkmale in Gruppen zusammen, haben es Investoren leichter, ihr Engagement in der Anlageklasse besser zu kalibrieren und dadurch ihre Rendite zu verbessern.

Ein langer Weg

Seit ihrer Einführung als Anlageklasse im Jahr 1988 haben Schwellenländeraktien die Industrieländer leicht übertroffen. Aber der Weg war holprig und es gab immer wieder Durststrecken.

Von 1988 bis 1994 entwickelten sich Schwellenländeraktien besser als Industrieländeraktien, was zum Teil auf die Öffnung der ehemals kommunistischen Länder und den explosionsartigen Anstieg der Industrieproduktion in Asien zurückzuführen war. Im nächsten Jahrzehnt blieben sie dann über weite Strecken hinter den Erwartungen zurück, als die US-Wirtschaft in Schwung kam und eine Technologieblase und eine Aufwertung des Dollars nach sich zog. Dies löste in den an den Greenback gebundenen Schwellenländern etliche Krisen aus. Das alles endete Anfang der 2000er Jahre mit dem Tech-Einbruch und den Anschlägen vom 11. September. Das darauffolgende Jahrzehnt wurde dann wieder zu einem Jahrzehnt der Schwellenländer, das sich erst umkehrte, als die Zinssätze im Zuge der weltweiten Finanzkrise auf Null sanken.

Eines der auffälligsten Merkmale der Schwellenländer in diesem Zeitraum war die unterschiedliche Reaktion der nationalen Aktienmärkte dieser Anlageklasse auf wirtschaftliche Faktoren. Obwohl die Aktienmärkte der Schwellenländer deutlich stärker untereinander als mit anderen Anlageklassen, einschliesslich Industrieländeraktien, korreliert sind, ist die Korrelation zwischen diesen Aktienmärkten und makroökonomischen Faktoren sehr unterschiedlich. Diese Uneinheitlichkeit zu managen, ist eine Möglichkeit für Investoren, das Beste aus ihrem Engagement in Schwellenländern herauszuholen.

Ein Gespür für Schwellenländer entwickeln

Die Schwellenländer lassen sich grob in vier Gruppen unterteilen: 1) China gegenüber den übrigen Schwellenländern, 2) Rohstoffexporteure gegenüber Herstellerländern, 3) Schuldner gegenüber Gläubigern und 4) offene gegenüber geschlossenen Volkswirtschaften.

Diese Unterteilungen helfen, sowohl die Zyklen der Outperformance als auch der Underperformance zu erklären.

Beginnen wir mit der ersten Gruppe, China gegenüber den übrigen Schwellenländern. Obwohl die chinesische Wirtschaft seit 2008 mit einem durchschnittlichen jährlichen nominalen Wachstum in einer Grössenordnung von 10% die übrigen Schwellenländer übertraf und die Unternehmensgewinne im gleichen Zeitraum ähnlich stark stiegen, lag der Gewinn pro Aktie nur im Mittelfeld. Im Grunde haben chinesische Unternehmen ihre Performance verwässert, weil sie in grossem Umfang Aktien emittierten, sodass Investoren, die in den letzten zehn Jahren stark in chinesischen Aktien gewichtet waren, ins Hintertreffen gerieten.

Dann haben wir die Rohstoffländer. Je stärker sie vom Verkauf von Rohstoffen abhängig sind, desto unbeständiger ist ihr Wirtschaftswachstum im Vergleich zu den verarbeitenden Schwellenländern. Infolgedessen wurden die Aktienmärkte der rohstoffproduzierenden Länder mit einem Abschlag gegenüber denen der Herstellerländer gehandelt.

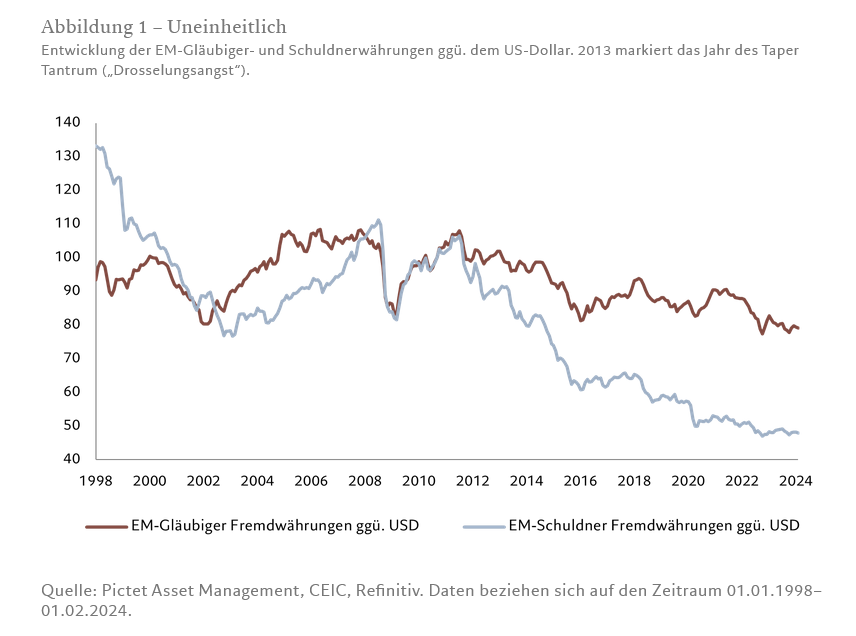

Die Schuldnerländer ihrerseits waren anfälliger für Schwankungen der US-Zinssätze und des Dollars. Diese Anfälligkeit zeigt sich in der unterdurchschnittlichen Performance der Aktienmärkte dieser Länder im Vergleich zu denen der EM-Gläubigerländer, insbesondere seit dem Taper Tantrum („Drosselungsangst“) 2013, als die US-Notenbank ankündigte, ihr Programm zum Anleihekauf zurückzufahren (siehe Abb. 1).

Und schliesslich haben wir die offenen gegenüber den geschlossenen Volkswirtschaften. Geschlossene Volkswirtschaften (ohne China) schnitten während des Rohstoffbooms von 2001 bis Ende 2007 besser ab als offene Volkswirtschaften, seitdem liegen sie aber deutlich zurück.

Kurzum: Investoren, die in den letzten zehn Jahren weniger stark in China, in Rohstoffländern, in Schuldnerländern und in geschlossenen Volkswirtschaften gewichtet waren, konnten in diesem Zeitraum eine bessere Performance als die Benchmark für Schwellenländeraktien erzielen. Das wird in den kommenden Jahren wohl nicht der Fall sein.

Ein neuer Zyklus?

Die Anzeichen mehren sich, dass Aktien der Schwellenländer im Vergleich zu denen der Industrieländer vor einem weiteren Aufschwung stehen. Wenn die Geschichte ein Wegweiser ist, könnte dies ein Jahrzehnt oder länger dauern. Unser analytischer Ansatz gibt einen Hinweis darauf, welche Schwellenländer am meisten profitieren dürften.

Demnach sollten Investoren China gegenüber den übrigen Schwellenländern, Rohstoffländer gegenüber Herstellerländern, Schuldnerländer und offene Volkswirtschaften stärker gewichten.

China, das die Anlageklasse dominiert, war in den letzten zehn Jahren einer der Haupttreiber für die schwache Performance. Aber der Aktienmarkt und die Wirtschaft Chinas könnten noch die Kurve bekommen. Peking reduziert seine Einflussnahme auf bestimmte Sektoren. Der Immobilienmarkt scheint die Talsohle zu durchschreiten, und der Anteil des Immobiliensektors am BIP sinkt von einem Spitzenwert von 15 Prozent im Jahr 2014 auf 8,6 Prozent im Jahr 2023. Und die Unternehmensleitungen werden dazu angehalten, sich stärker für den Shareholder Value zu interessieren, was auch die Tendenz zur Verwässerung zulasten der bestehenden Investoren bremsen dürfte.

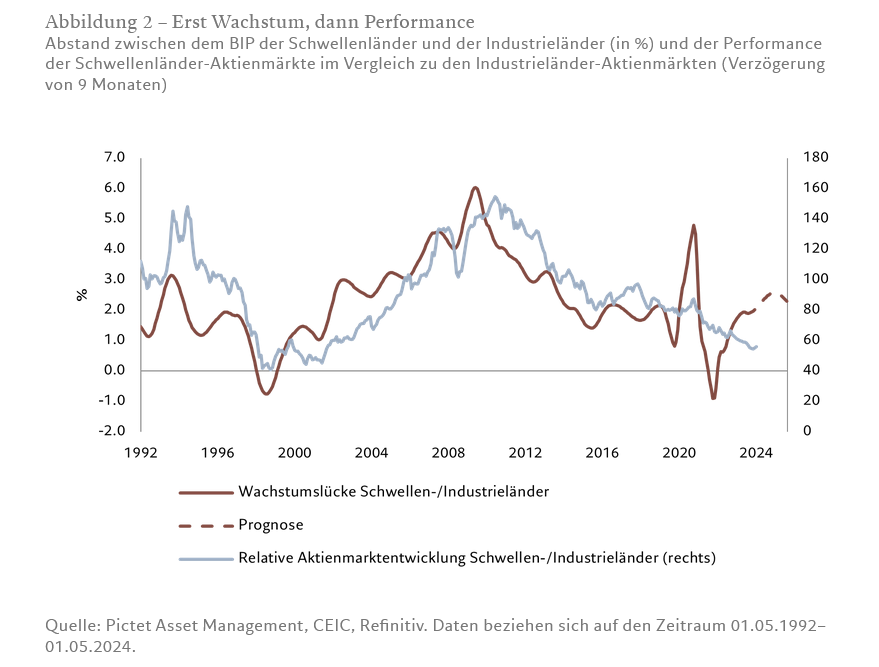

Gleichzeitig dürfte die lange Phase der Überbewertung des US-Dollars zu Ende gehen, sobald die US-Notenbank mit Zinssenkungen beginnt. Aufgrund der inversen Korrelation zwischen der Entwicklung des Dollars und der Schwellenländeraktien wäre dies ein positives Signal für die Schwellenländer, insbesondere für die offeneren Volkswirtschaften. Darüber hinaus dürften Hinweise darauf, dass der Welthandel im Zuge der Erholung nach Covid und des nachlassenden Reshoring-Trends wieder anzieht, auch den bestehenden Wachstumsvorteil der Schwellenländer gegenüber den Industrieländern stützen (siehe Abb. 2).

Darüber hinaus gibt es eine Reihe von langfristigen Faktoren, die Schwellenländeraktien unterstützen dürften. Zum einen sind die Aktienmärkte der Schwellenländer im Vergleich zu denen der Industrieländer stark unterbewertet. Eine Neubewertung der Attraktivität der Schwellenländer dürfte eine Aufwertung dieser Märkte auslösen. Gleichzeitig wird die globale Energiewende weg von fossilen Brennstoffen nicht nur Schwellenländerproduzenten von notwendigen Rohstoffen wie Mineralien für Photovoltaikzellen zugute kommen, sondern auch den Ländern, die näher am Äquator liegen und daher eine höhere Sonneneinstrahlung haben. Mit zunehmender Reife diversifizieren sich auch die Volkswirtschaften der Schwellenländer, was ihren Aktienmärkten einen weiteren Impuls geben dürfte.

Die langen Zyklen der Schwellenländer lassen Investoren in Abschwungphasen die noch längerfristigeren Vorzüge der Anlageklasse vergessen – die besseren risikobereinigten Renditen. Die Erkenntnis, dass die Schwellenländer ein heterogenes Universum sind und dass ihre Volkswirtschaften in verschiedene Kategorien eingeteilt werden können, die sich in unterschiedlichen makroökonomischen Situationen unterschiedlich entwickeln, kann dazu beitragen, diese Abschwünge abzumildern und die Performance in der Aufwärtsphase des Zyklus zu steigern.

Kontakt:

Pictet Asset Management

Neue Mainzer Strasse 1

60311 Frankfurt