![]() Pictet | Frankfurt, 28.08.2020.

Pictet | Frankfurt, 28.08.2020.

Nikolay Markov, Senior Economist bei Pictet Asset Management, zur Frage, wohin sich die Zinsen in den Schwellenländern bewegen:

In den letzten Monaten haben die meisten grossen Schwellenländer-Zentralbanken ihre Leitzinsen stark gesenkt, um den negativen wirtschaftlichen Auswirkungen der Pandemie entgegenzuwirken. Aber, kann das so weitergehen und mit welcher Entwicklung müssen wir in Zukunft rechnen?

Schätzung des Equilibriums

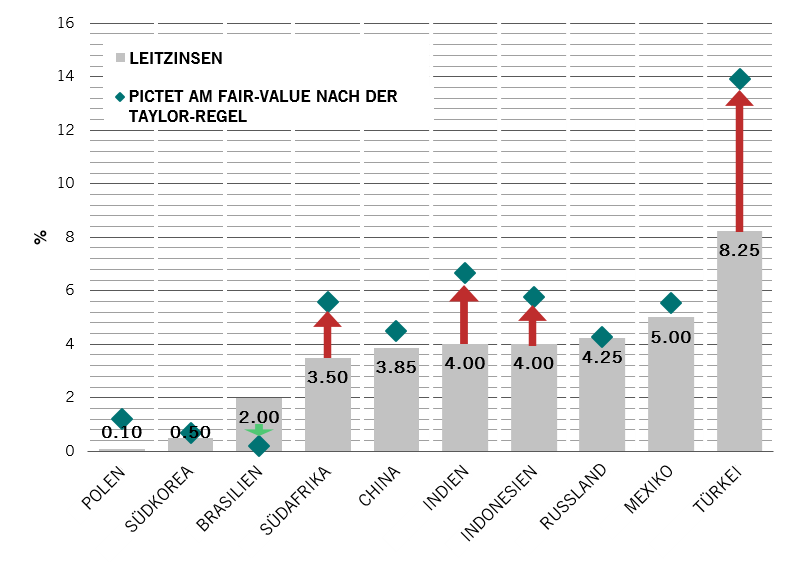

Nach unserem eigenen Taylor-Regel-Modell ermitteln wir für den türkischen Leitzins einen Fair-Value von 14%, nicht 8,25%. Ausschlaggebend hierfür sind der jüngste Anstieg der Inflation und die Währungsabwertung. Im Gegensatz dazu scheinen die russische und die koreanische Zentralbank angemessene geldpolitische Massnahmen ergriffen zu haben.

Wie sieht es für die kommenden 12 Monate aus?

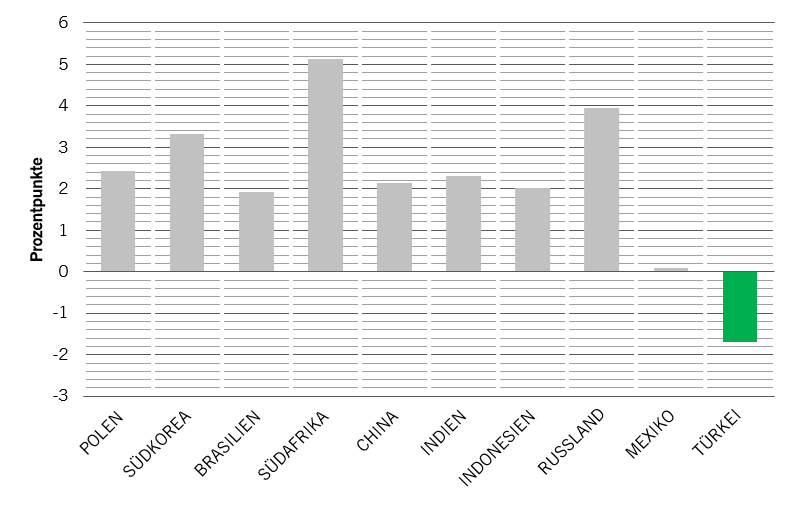

Abb. 2 zeigt unsere Erwartungen für Leitzinsänderungen im kommenden Jahr basierend auf unseren Fair-Value-Schätzungen. Bei den meisten Schwellenländern ist der geschätzte Fair-Value des Leitzinses für 2021 viel höher. Das zeigt, dass die meisten Zentralbanken keinen Spielraum für weitere Zinssenkungen haben und allmählich zu höheren Zinssätzen zurückkehren werden, wenn die Auswirkungen des wirtschaftlichen Schocks infolge der Pandemie nachlassen.

Südkorea, Südafrika und Russland sind die besten Beispiele: Nach unserer Ansicht haben diese Märkte ihre Leitzinsen während des Ausbruchs der Pandemie angemessen gesenkt; nach unserem Dafürhalten müssen sie die Zinssätze 2021 schneller erhöhen, weil ihre Volkswirtschaften sich in höherem Tempo erholen dürften.

Bei anderen Zentralbanken ist es hingegen möglicherweise sinnvoller, dass sie 2021 nicht viel an ihrer Geldpolitik ändern. Das gilt vor allem für Mexiko.

Die Türkei ist erneut ein interessanter Fall: Unser Modell sieht für 2021 die Notwendigkeit signifikanter Zinssenkungen vor, was in starkem Kontrast zur geldpolitischen Empfehlung für das aktuelle Quartal steht.

Dies erklärt sich durch eine erhebliche Desinflation und die erwartete allmähliche Erholung des Wirtschaftswachstums, die im kommenden Jahr eintreten dürfte, wenn die Währungshüter geeignete Massnahmen zur Stabilisierung der Lira ergreifen und somit eine ausgewachsene Zahlungsbilanzkrise verhindern. Wenn sich dieses positive Szenario konkretisiert, dürfte sich dies im kommenden Jahr positiv auf risikoreichere türkische Vermögenswerte auswirken. Fazit: Es wird erstmal schlechter, bevor es besser wird.

Zeit, über die Zinsen hinauszuschauen

Wenn der Spielraum zur Veränderung der Leitzinsen in den Schwellenländern begrenzt ist, wie sieht es dann alternativ mit unkonventionellen geldpolitischen Instrumenten zur Belebung der Wirtschaft aus?

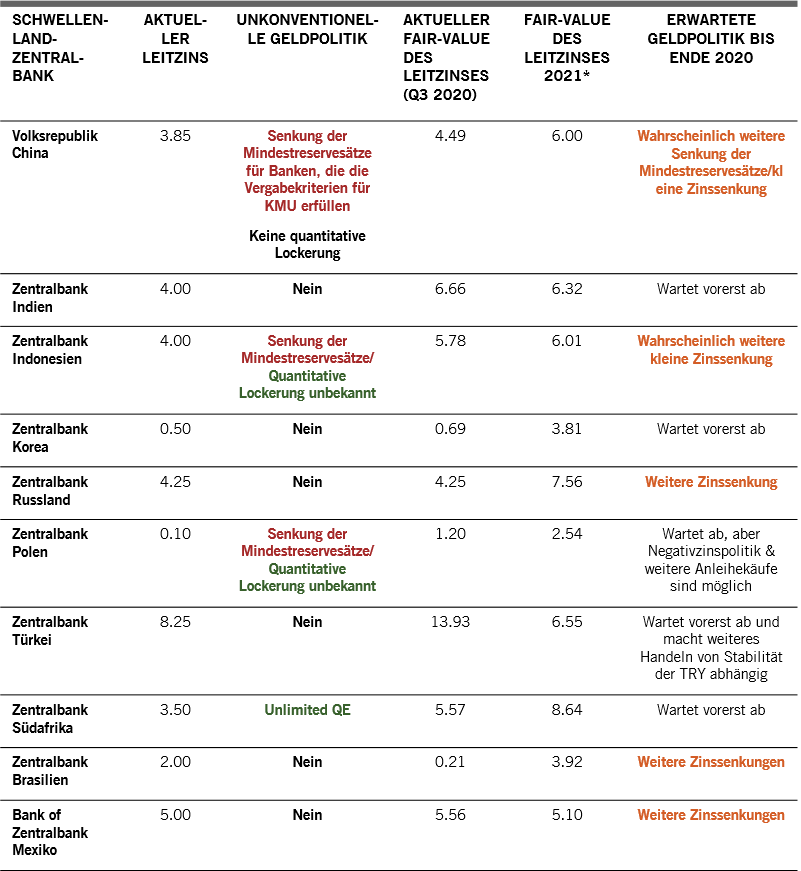

Die Tabelle unten zeigt, dass nur die Zentralbanken von Südafrika, Indonesien und Polen sich für ein Kaufprogramm (quantitative Lockerung) von Staatsanleihen am Sekundärmarkt entschieden haben (im Fall Indonesiens erstrecken sich die Käufe möglicherweise auch auf Unternehmensanleihen).

Die meisten grossen Schwellenländer-Zentralbanken (China, Indien, Korea, Türkei, Russland, Brasilien und Mexiko) haben noch kein richtiges Programm zur quantitativen Lockerung eingeführt. Dennoch haben diese Länder verschiedene Refinanzierungsfazilitätsprogramme aufgelegt, um den Interbankenmarkt massiv mit Liquidität zu versorgen und damit die Kreditaktivität der Banken und die Realwirtschaft zu stützen.

Knapp die Hälfte der grossen Schwellenländer-Zentralbanken dürften ihre Geldpolitik in den kommenden Monaten weiter lockern – dazu zählen China, Indonesien, Russland, Brasilien und Mexiko. Dies lässt darauf schliessen, dass die Marktteilnehmer und möglicherweise auch die Zentralbanken selbst keinesfalls der Meinung sind, dass ihnen das Pulver ausgegangen ist. Nach unserem Modell dürfte sich eine weitere geldpolitische Lockerung vor allem für Südafrika und Russland sowie auf kurze Sicht für die Türkei sehr schwierig gestalten.

Pictet Asset Management (Europe) S.A.

Niederlassung Deutschland

Neue Mainzer Str. 1

60311 Frankfurt