Pictet | Frankfurt, 02.11.2022.

Pictet | Frankfurt, 02.11.2022.

Der globale Wirtschaftsausblick verdüstert sich wieder, da die weltweite Straffung der Geldpolitik und steigende Energiepreise dem Verbrauchervertrauen und dem Wachstum der Unternehmensgewinne weiter schaden.

Grosse Volkswirtschaften stehen am Rande einer Rezession. Europa spürt den kalten Atem noch stärker als die meisten anderen Regionen. Die nach oben schnellenden Lebenshaltungskosten und die Energieknappheit zwingen die Verbraucher, den Gürtel enger zu schnallen, die Banken, die Kreditvergabe einzuschränken und die Unternehmen, ihre Investitionspläne auf Eis zu legen.

All das dürfte sich in den kommenden Monaten negativ auf die Unternehmensgewinne auswirken.

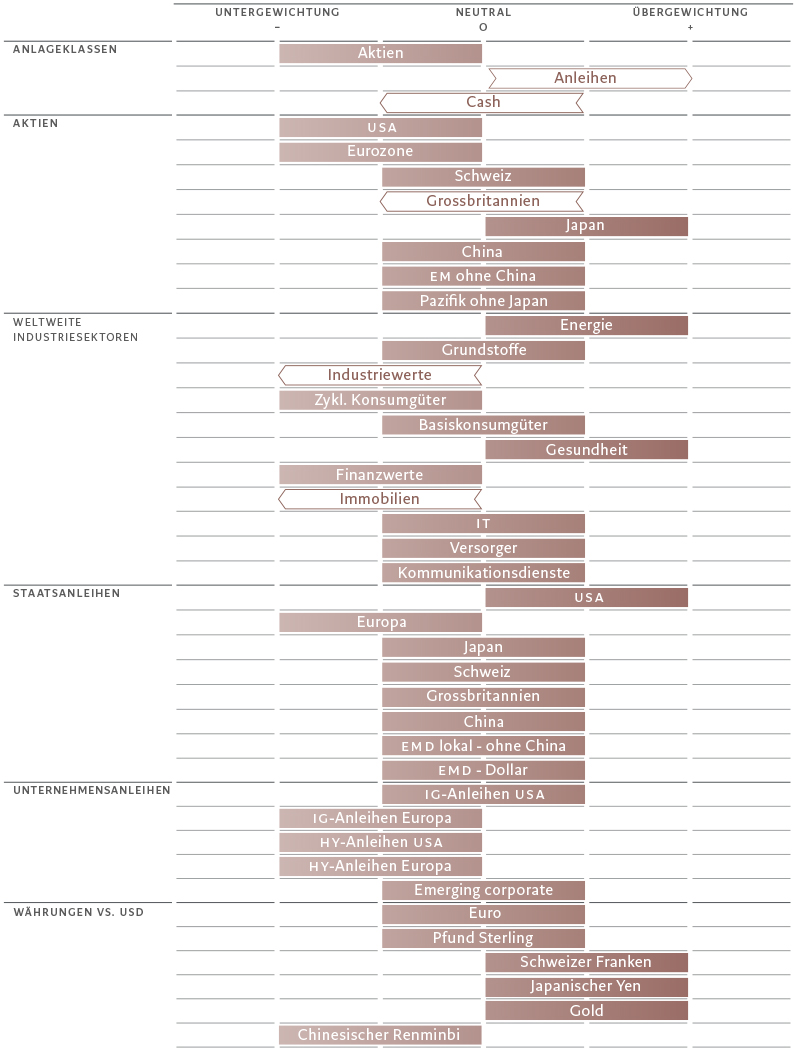

Der Ausverkauf an den Aktienmärkten zu Jahresbeginn hat die Risikobereitschaft der Investoren bereits auf ein Rekordtief gedrückt – an einem solchen Punkt tendieren Aktien und andere riskante Anlageklassen eigentlich immer nach oben –, und jetzt sehen wir erneut Risiken einer Korrektur. Deshalb halten wir an unserer Untergewichtung von Aktien fest.

Wir werden diese Positionierung wahrscheinlich nicht ändern, bis wir eine Stabilisierung bei den Korrekturen der Unternehmensgewinne, eine steilere Zinskurve und eine weitere Verbilligung zyklischer Aktien erkennen.

Im Vergleich dazu scheinen einige Bereiche des Anleihemarktes an Attraktivität zu gewinnen, da die Renditen auf ein Niveau steigen, das zunehmend im Widerspruch zu den wirtschaftlichen Fundamentaldaten steht. Die Gesamtinflation dürfte in den USA ihren Höhepunkt erreicht haben, und auch die Inflationserwartungen sind in den letzten Monaten zurückgegangen. Die monatliche Umfrage der New York Federal Reserve zeigt, dass die Verbraucher im August für die nächsten 12 Monate mit einer Inflation von 5,75% rechnen, die niedrigste Rate seit Oktober 2021. Vor diesem Hintergrund gehen wir bei Anleihen zu einer Übergewichtung über und bevorzugen US-Staatsanleihen – ein sicherer Hafen in turbulenten Zeiten wie diesen. Unsere Positionierung in Liquidität reduzieren wir auf neutral.

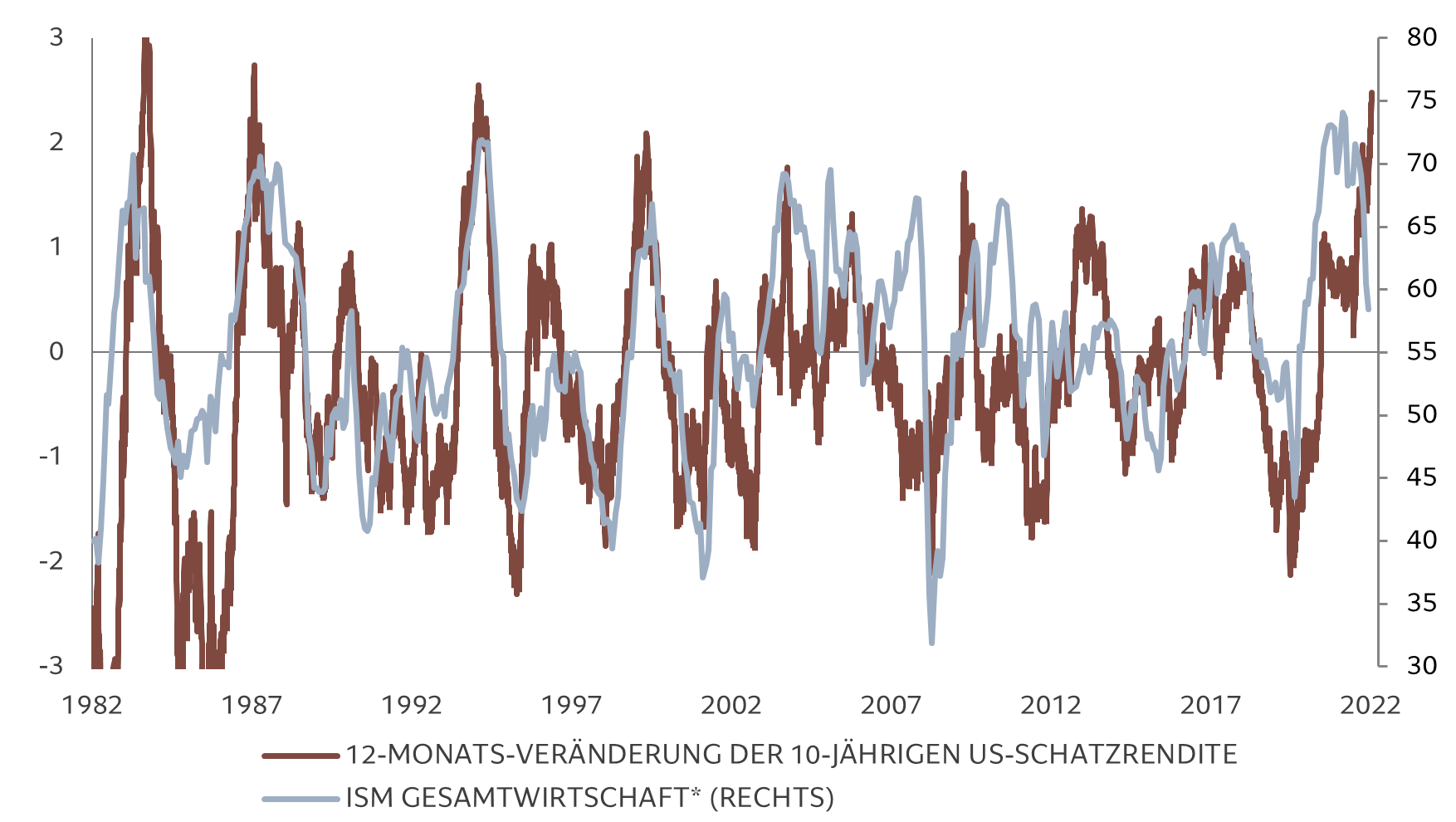

Unsere Konjunkturzyklusindikatoren zeigen eine deutliche Abkühlung des globalen Wirtschaftswachstums. Wie Abbildung 2 zeigt, sind steigende Kreditkosten in der Regel eine starke Belastung für das globale Geschäftsklima.

Die Aussichten haben sich insbesondere in der Eurozone verschlechtert, wo das Verbrauchervertrauen auf ein Allzeittief gefallen ist und die Energierationierung ein weiteres Risiko für die Industrie darstellt. Da die Wirtschaft in der Eurozone gegen Ende dieses Jahres schrumpfen dürfte, haben wir unsere Prognose für das reale BIP für 2023 von 1% auf 0,2% gesenkt.

Auch in den USA sind die Wachstumsaussichten schwach, obwohl es einige positive Anzeichen gibt, dass sich die grösste Volkswirtschaft der Welt als widerstandsfähig erweist. Die Lage am US-Arbeitsmarkt ist nach wie vor angespannt, die Zahl der Arbeitslosmeldungen geht zurück. Das Verbrauchervertrauen dagegen hat sich den zweiten Monat in Folge verbessert, weil Inflationsängste abgenommen haben.

Die Umfragen zeigen aber auch, dass sich die Unternehmen mit ihren Investitionen weiter zurückhalten. Am Wohnimmobilienmarkt hat die Bautätigkeit stark abgenommen, was einen weiteren Rückgang der Preise für Wohneigentum um 10% in den nächsten sechs Monaten erwarten lässt.

Darüber hinaus sind die typischen Hypothekenzahlungen in Prozent des Einkommens so hoch wie seit den 1980er-Jahren nicht mehr.

Wir werden vorsichtig gegenüber der japanischen Wirtschaft, deren Frühindikatoren sich verschlechtert haben. Die Tätigkeit im verarbeitenden Gewerbe schrumpft und die schwache globale Nachfrage drückt auf den Exportsektor.

Auch die Aussichten für die britische Wirtschaft bleiben schwach.

Die Pläne der Regierung, die grösste Steuersenkung seit 1972 vorzunehmen und die Kreditaufnahme in einer Zeit zu erhöhen, in der der Verbraucherpreisindex des Landes sich einem 40-Jahres-Hoch nähert, hat dazu geführt, dass die Investoren die fiskalpolitische Glaubwürdigkeit des Landes in Frage stellen. Die Folge war ein starker Abverkauf beim Pfund Sterling und britischen Staatsanleihen.

Das Verbrauchervertrauen befindet sich auf einem Allzeittief, und die inflationsbereinigten Löhne werden voraussichtlich um 5% sinken. Wir gehen davon aus, dass die britische Wirtschaft ab dem vierten Quartal dieses Jahres in eine Rezession abgleiten wird – das Gesamtjahreswachstum dürfte im nächsten Jahr bei Null liegen.

Unsere Liquiditätsindikatoren zeigen, dass sich die Bedingungen in den grossen Volkswirtschaften verschlechtern, insbesondere in den USA und im Vereinigten Königreich, da die Zentralbanken ihren expansiven Kurs aus der Zeit vor der Pandemie immer mehr verlassen.

Gleichzeitig nimmt die Kreditvergabe der Banken, die den Effekt der Straffung durch die Zentralbanken bis vor kurzem teilweise kompensiert hat, ab und es gibt erste Anzeichen einer Verschärfung der Kreditstandards.

China ist das einzige Land, in dem es einfacher wird, sich Liquidität zu beschaffen. Die chinesische Notenbank senkt die Finanzierungskosten und ergreift gezielte Lockerungsmassnahmen zur Wiederbelebung der Kreditnachfrage.

Unser Bewertungsmodell untermauert unsere positive Haltung gegenüber Anleihen.

Die globalen Anleiherenditen liegen nach dem jüngsten Ausverkauf auf dem höchsten Stand seit Mitte 2011.

Aktien dürften demnächst so günstig sein wie zuletzt im April 2020, nachdem globale Aktien allein im September einen Rückgang von 9% hinnehmen mussten – was ausschliesslich dem Rückgang der Gewinnkennzahlen geschuldet war.

Infolgedessen ist das globale 12-Monats-KGV auf den Wert von 13 gesunken und liegt damit unter dem Tiefstand vom Juni.

Das Tempo des Rückgangs entspricht dem eines Ausverkaufs, der typischerweise während einer Rezession zu beobachten ist.

Unsere Modelle deuten auf eine Erholung bei den Gewinnkennzahlen von 5–10 % in den nächsten 12 Monaten hin, unter der Annahme, dass die 10-Jahres-Rendite für inflationsgeschützte US-Staatsanleihen (TIPS) auf 0,75% sinkt.

Unsere Prognose für das globale Gewinnwachstum 2022 liegt mit 2% deutlich unter dem Marktkonsens.

Bei Aktien werden wir bei den wachstumssensiblen zyklischen Sektoren, wie Industrie und Immobilien, vorsichtiger.

Unsere markttechnischen Indikatoren zeigen, dass die Risikobereitschaft der Investoren fast schon auf ein Rekordtief gesunken ist; aus Aktienfonds sind in den vergangenen vier Wochen 25 Mrd. US-Dollar abgeflossen.

Auch wenn eine technische Erholung bei dieser gedrückten Anlegerstimmung nicht ausgeschlossen werden kann, spricht unser negativer Trend-Score für eine Untergewichtung von Aktien über unseren Anlagehorizont.

Kontakt:

Pictet Asset Management

Neue Mainzer Strasse 1

60311 Frankfurt