![]() Pictet | Frankfurt, 08.12.2020.

Pictet | Frankfurt, 08.12.2020.

Mit dem Hereinbrechen der zweiten COVID-19-Welle blieb den europäischen Regierungen nichts anderes übrig, als erneut Corona-Beschränkungen anzuordnen, um den Anstieg der Infektionen in den Griff zu bekommen. Dadurch nehmen Ängste zu, dass die Wirtschaft des Kontinents wieder in die Rezession rutscht.

Die Befragungen der Einkaufsmanager in der Eurozone zeigen, dass die Aktivität im Dienstleistungssektor, die rund zwei Drittel des BIP im Währungsblock ausmacht, zurückgegangen ist. Darüber hinaus ziehen Banken die Bedingungen für Kreditvergaben an, weil sie sich vor einem Anstieg notleidender Kredite schützen wollen.

Das bahnbrechende Pandemie-Rettungsprogramm der Eurozone in Höhe von 750 Mrd. Euro dürfte erst Mitte nächstes Jahr konkret umgesetzt werden, daher sind die kurzfristigen Aussichten für die Region ungewisser geworden.

Vor diesem Hintergrund haben wir unsere Gewichtung europäischer Aktien von übergewichtet auf neutral reduziert.

Dagegen hellt sich der Ausblick für asiatische Aktien auf, hauptsächlich dank China.

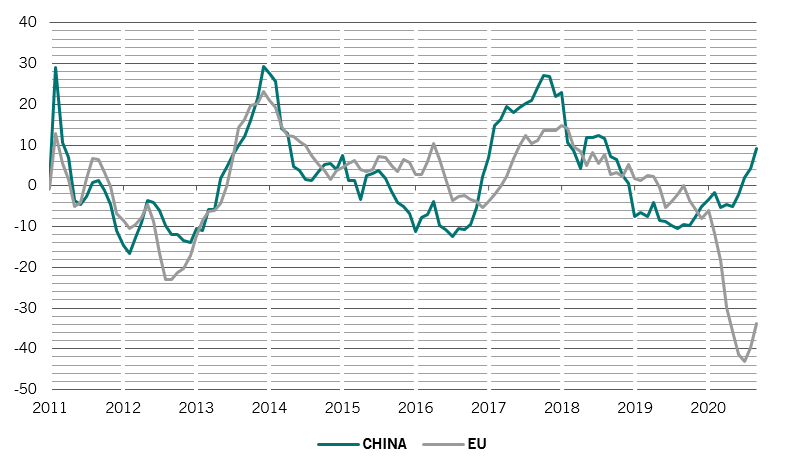

Die Wirtschaftsaktivität in China liegt fast wieder auf dem Niveau vor COVID-19 – die starke Exportnachfrage hat den PMI für das verarbeitende Gewerbe des Landes auf den höchsten Stand seit Januar 2011 ansteigen lassen.

Die Einzelhandelsumsätze haben sich der kräftigen Erholung in anderen Sektoren noch nicht angeschlossen, sodass nach unserer Einschätzung noch Raum für einen Anstieg des privaten Konsums bis ins Jahr 2021 hinein vorhanden ist.

Wir bleiben daher in Schwellenländeraktien übergewichtet und stufen zudem japanische Aktien auf übergewichtet hoch.

Da die japanische Wirtschaft eng im internationalen Handel verflochten ist, profitiert sie in besonderem Masse von der Erholung in Asien.

Die Realexporte der drittgrössten Volkswirtschaft der Welt stiegen vier Monate in Folge an und die Ausgaben der privaten Haushalte dürften dank starker und gut koordinierter fiskal- und geldpolitischer Impulse zunehmen.

Hinzu kommen die erwartete Fortsetzung der Unternehmensreform unter Premierminister Yoshihide Suga und die attraktive Bewertung japanischer Firmen, sodass es in den kommenden Monaten verstärkt Zuflüsse in Aktien des Landes geben dürfte. Ein weiterer Vorteil ist, dass Japan, wie seine nordasiatischen Nachbarn, das COVID-19-Virus besser unter Kontrolle hat als Europa und die USA.

Wir bleiben in US-Aktien neutral gewichtet; sie gehören zu den teuersten Anlageklassen, in die wir investieren.

Wir halten auch an unserer Untergewichtung in britischen Aktien fest, weil die Wirtschaft des Landes gleich doppelt belastet ist, zum einen wegen des Wiederanstiegs der COVID-19-Fallzahlen und zum anderen wegen des Risikos eines Brexits ohne Abkommen.

Aus Sektorperspektive bleiben wir bei unserer positiven Haltung gegenüber Grundstoffen und zyklischen Konsumgütern – beides attraktiv bewertete, konjunkturempfindliche Sektoren.

Bei den defensiven Sektoren bevorzugen wir Gesundheit und Basiskonsumgüter.

Bei IT-Aktien bleiben wir neutral gewichtet. Über den Aussichten für US-Technologieriesen hängen Wolken, weil die Rufe nach einer Regulierung des Sektors immer lauter werden. Eine Untersuchung durch einen Kongressausschuss über 16 Monate ergab, dass die Unternehmen ihre Monopolstellung ausnutzen und den Wettbewerb untergraben. Er hat eine Kartellreform vorgeschlagen, die die Monopole aufbrechen könnte.

Kontakt:

Pictet Asset Management

Neue Mainzer Strasse 1

60311 Frankfurt