Franklin Templeton | Frankfurt, 09.12.2022.

Franklin Templeton | Frankfurt, 09.12.2022.

Hat die Globalisierung wirklich ausgedient? Stephen Dover, Head of Franklin Templeton Institute, geht der Frage nach, welche Faktoren die Globalisierung beeinflussen, ob wir uns gegenwärtig in einer Welle der „Deglobalisierung“ befinden und was dies für die Investoren bedeutet.

Niemand wird die Bedeutung der heutigen globalisierten Wirtschaft abstreiten. Ob zu Hause oder im Büro, wir können eine unvorstellbare Bandbreite an Gütern und Dienstleistungen aus nahezu jedem Land der Welt bestellen, die uns an die Haustür geliefert werden und die wir in unserer Freizeit nutzen können.

Wir beobachten drei Kräfte, welche die Globalisierung beeinflussen. Bei der ersten handelt es sich um die Fähigkeit, die Entfernungen sowohl im Verkehr als auch in der Kommunikation schneller zu überwinden. Bei der zweiten handelt es sich um die Verpflichtung der Nationalstaaten, Regeln, Standards und Schutzmaßnahmen zu etablieren und einzuhalten, durch die ein relativ freier, grenzüberschreitender Waren-, Dienstleistungs-, Kapital- und Personenverkehr sichergestellt wird. Die dritte Kraft ist der Anreiz für Unternehmen und Verbraucher, die Grenzen des Möglichen beim ewigen Streben nach Gewinn und Vergnügen zu verschieben.

Wie sieht die Zukunft der Globalisierung aus?

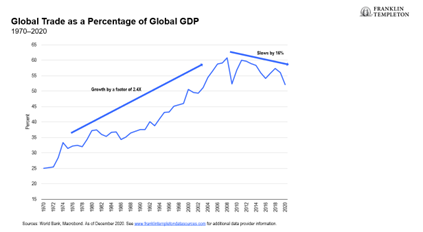

Die Grafik zeigt deutlich, dass die positive Ära, in der Welthandel rascher wuchs als das Bruttoinlandsprodukt (BIP), in etwa mit der globalen Finanzkrise 2008 endete. Seitdem bleibt das Wachstum des Handels hinter dem Wachstum des Welteinkommens zurück.

Unterdessen haben die COVID-19-Pandemie, der russische Einmarsch in der Ukraine und die Zunahme geopolitischer Spannungen die Abhängigkeit von langen, anfälligen Lieferketten mit „Just in Time“-Lagerbeständen, die eine Säule der großen Effizienz der modernen Globalisierung waren, infrage gestellt. Möglicherweise wird die breite Einführung personalsparender Technologien wie z. B. von Robotik, künstlicher Intelligenz oder 3D-Druck die Abhängigkeit von der Niedriglohnfertigung als Treiber zunehmender internationaler Handels- und Finanzaktivitäten schon bald weiter reduzieren.

Das Ende des China-Booms ist ein weiterer Faktor, der die Globalisierung verlangsamt. Chinas Entwicklung von einem Billigproduzenten zu einem Land mit mittlerem Einkommensniveau hat seinen komparativen Vorteil bei der Belieferung der Welt mit günstigen Industrieerzeugnissen verringert. Bisher konnte jedoch kein anderes Land (z. B. Indien, Brasilien, Mexiko, Russland oder die Türkei) in Chinas Fußstapfen treten. Nur Vietnam und Bangladesch haben die Lücke, die China bei seinem Ausgang aus der Low-End-Produktion hinterließ, teilweise gefüllt. Das bedeutet, dass der neue Billigproduzent, der China als das nächste globale Produktionszentrum ablöst, im großen Maßstab erst noch entstehen muss – ein Umstand, dem das langsamere Wachstumstempo beim Welthandel in diesem Jahrhundert zugeschrieben wird.

Zudem wies die Regulierung der Finanzdienstleistungsbranche nach der globalen Finanzkrise sowohl globale als auch nationale Aspekte auf, die allesamt neue Hindernisse für grenzüberschreitende Finanzströme schufen. Als Beispiel seien hohe Kapitalanforderungen für Banken bei riskanteren Kreditengagements genannt.

Globalisierung auf dem Rückzug, jedoch nicht am Ende

Drei Schlussfolgerungen drängen sich auf.

Erstens: Die Globalisierung befindet sich auf dem Rückzug, ist jedoch nicht am Ende. Die Daten zeigen deutlich, dass eine Ära des grenzüberschreitenden Turbowachstums von Handels- und Kapitalströmen zu Ende ist. Es ist jedoch kein genereller Rückgang der internationalen Wirtschaftsaktivität zu beobachten. Lediglich ihre Wachstumsrate hat sich verlangsamt. In diesem Sinne ist noch keine echte Deglobalisierung auf breiter Basis im Gange.

Zweitens: Von den für die Globalisierung verantwortlichen Faktoren wirkt derzeit nur die politische Verpflichtung nicht. Populismus, Nationalismus, finanzielle Regulierung und Fragen der nationalen Sicherheit haben sich der Wirtschaftspolitik als vorrangige Themen der internationalen Beziehungen bemächtigt. Weder der technologische Fortschritt noch das Streben nach Gewinn und Konsum haben an Kraft verloren. Stattdessen sind der politische Widerstand gegen die weitere Liberalisierung und die aktive Förderung von Rückschritten für das langsamere Tempo der Globalisierung in den vergangenen 15 Jahren verantwortlich.

Drittens: Trotz aller Bedenken hinsichtlich einer übergroßen Abhängigkeit von China und trotz der Diskussionen um eine Rückholung der Produktion in die USA oder nach Europa sieht die Realität anders aus. Die Welt verlagert die Produktionsketten noch nicht zurück in nationale Grenzen. Als die Güternachfrage im Zuge der Wiedereröffnung der Wirtschaft 2021 und Anfang 2022 anzog, erlebten Chinas Exporte einen Boom.[1] Dies zeigte, dass die globalen Lieferketten weiterhin intakt und für das Funktionieren der Weltwirtschaft unverzichtbar sind.

Somit ist es noch verfrüht, von einer Ablösung der Globalisierung durch die Regionalisierung zu sprechen. Die USA erheben von ihren Nachbarn im Rahmen des USMCA (Abkommen US-Mexiko-Kanada, das auf das Nordamerikanische Freihandelsabkommen folgte) und von der Europäischen Union (EU) seit 2016 Zölle. Das Vereinigte Königreich entschied sich in demselben Jahr bekanntermaßen, die EU zu verlassen. Gleich, ob es sich um das USMCA, die EU oder Mercosur (südamerikanischer Handelsblock) handelt, prallten die Erfolgsgeschichten der Vergangenheit mit ihrer Ausweitung regionaler Handelsverbindungen vor kurzem gegen eine Wand des Populismus, die nahezu allen Formen der Liberalisierung des Handels widersteht. Sogar die Transpazifische Partnerschaft (TPP), mit der die Bande zwischen den Anrainerstaaten des Pazifiks verstärkt werden sollen, bleibt nach dem Rückzug der USA unter der Trump-Administration 2017 und der Weigerung vieler verbleibender TPP-Länder, China mit ins Boot zu holen, im Wesentlichen eingefroren. Einfach ausgedrückt erscheint die Regionalisierung nicht wie ein einfacher Ersatz für die erlahmende Globalisierung.

Wie bereits erwähnt, ist beim Wachstum des Welthandels seit mehr als einem Jahrzehnt eine Verlangsamung zu beobachten, die jedoch nicht zunimmt. Das internationale Produktions- und Handelssystem scheint sich tendenziell hin zu mehr Widerstandsfähigkeit gegenüber Lieferunterbrechungen zu entwickeln. Aus „just in time“ wird also „just in case“, und dies ist viel effizienter, als wenn jedes Land auf sich alleine gestellt ist. Doch es stimmt, dass die Globalisierung die Unterstützung der Menschen braucht, um erfolgreich zu sein, und diese Unterstützung hat sich eindeutig in Luft aufgelöst. Um zu entschlüsseln, welchen Weg die Globalisierung letztlich nehmen wird, ist ein Verständnis der weltweiten politischen Entwicklungen unverzichtbar.

[1] Quelle: CNBC. „China’s export growth gains steam despite weakening global demand“, 7. August 2022.

Mit besten Grüßen

Ihr Franklin Templeton Presseteam

Oliver Trenk

Franklin Templeton

Public Relations

Tel: +49 69 272 23 718

oliver.trenk@franklintempleton.de

Über Franklin Templeton

Franklin Resources, Inc. [NYSE:BEN] ist eine global agierende Investmentgesellschaft, die unter dem Namen Franklin Templeton tätig ist. Franklin Templeton Investments erbringt in über 155 Ländern im Inland und weltweit Anlageverwaltungsdienstleistungen für Privatanleger, institutionelle Anleger und die Verwalter von Staatsvermögen. Über seine spezialisierten Teams verfügt das Unternehmen über Expertise in Bezug auf sämtliche Anlageklassen – von Aktien über Rentenwerte bis hin zu alternativen Anlagen und kundenspezifischen Lösungen. Zu den alternativen Investmenteinheiten des Unternehmens gehören Private Equity, Hedgefonds, Rohstoffe, Immobilien, Infrastruktur und Risikokapitalstrategien von Darby Overseas Investments. Zudem gehören dazu Franklin Real Asset Advisors, Franklin Venture Partners, K2 Advisors, Pelagos Capital Management, Templeton Global Macro und Templeton Private Equity Partners. Die mehr als 1300 Anlageexperten des Unternehmens werden durch ein integriertes, weltweites Team von Risikomanagementexperten und ein globales Handelsnetzwerk unterstützt. Das in Kalifornien ansässige Unternehmen betreibt Niederlassungen in 33 Ländern und blickt auf mehr als 75 Jahre Investmenterfahrung zurück. Zum 31. Dezember 2021 belief sich das verwaltete Vermögen auf etwa 1,40 Billionen USD. Weiterführende Informationen finden Sie unter https://www.franklintempleton.de/