![]() Franklin Templeton | Frankfurt, 23.06.2021.

Franklin Templeton | Frankfurt, 23.06.2021.

Wir befinden uns bei den Bemühungen zur Bekämpfung des Klimawandels an einem Wendepunkt. Schwellenländer sind der Schlüssel zu dieser nachhaltigen Zukunft. Nach jahrzehntelangen Investitionen in technische Innovationen befinden sich die Unternehmen der Schwellenländer heute im Zentrum der globalen Lieferketten. Das bedeutet, dass sie in einer einzigartigen Position sind, um viele der Lösungen zu liefern, die zur Bekämpfung der globalen Erwärmung benötigt werden, von der Energiespeicherung und elektrischen Effizienz bis hin zum Übergang zu sauberer Energie.

Kommentar von Alistair Reynolds, Portfoliomanager bei Martin Currie,

Teil von Franklin Templeton

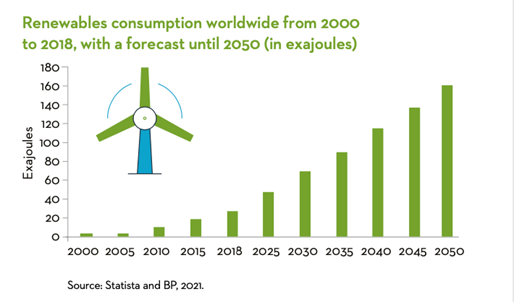

Erneuerbare Energie verdoppelt Kapazität in den letzten zehn Jahren

Erneuerbare Energien sind heute die am schnellsten wachsende Stromquelle der Welt und haben ihre Kapazität in den letzten zehn Jahren mehr als verdoppelt.[1]/[2] Insbesondere die globale Solarstromer-zeugung wächst nun synchron mit China, das sich dem Rest der Welt wieder anschließt und sich zu einem Wachstum der Solaranlagen verpflichtet hat.[3] Es gibt jetzt eine beträchtliche Anzahl von Ländern mit einer jährlichen Leistung von 1 GW an Solarstromanlagen. Die Solarnachfrage ist also ausgeglichen und stark, angetrieben durch schnell fallende Kosten und dem Bekenntnis der staatlichen Behörden zu zunehmend subventionsfreien Solarprojekten. Solarglas ist der renditestärkste, am meisten konsolidierte und am wenigsten deflationäre Teil der solaren Wertschöpfungskette. Es ist einer der wenigen Bereichen der erneuerbaren Energien, die eine klare Wertschöpfung vorweisen können. Xinyi Solar zum Beispiel ist der anerkannte Weltmarktführer in der Solarglasherstellung, die von chinesischen Unternehmen dominiert wird.

Die Abkehr von fossilen Brennstoffen als Hauptenergiequelle der Welt wird jedoch keine sofortige Umstellung sein. Der Übergang wird sich über viele Jahre erstrecken, wobei das emissionsärmere Gas im Energiemix zunehmen wird, während der Einsatz von Kohle und Öl zurückgefahren wird. China Gas Holdings – einer der größten Erdgasversorger Chinas mit über 500 Projekten für 160 Mio. Menschen[4] – ist ein direkter Nutznießer dieses Trends, da die chinesische Regierung plant, den Anteil von Gas am Energiemix bis 2030 auf 15% zu erhöhen.

Ähnlich verhält es sich mit dem Unternehmen Cosan, dem brasilianischen Energieunternehmen, das als größter Erdgasverteiler des Landes ebenfalls ein Engagement im Bereich Erdgas hat, aber auch ein führender Hersteller von Biokraftstoff ist, der als praktikable Alternative zu fossilem Kraftstoff im straßengebundenen Verkehr angesehen wird.

144 Millionen E-Autos im Jahr 2036

Die Nachfrage nach Lithium-Ionen-Technologie in Elektrofahrzeugen und Energiespeichern ist in den letzten 10 Jahren rasant gestiegen. Die kumulierte Nachfrage, die im Jahr 2010 bei gerade einmal 0,5 Gigawattstunden lag, ist auf etwa 526 Gigawattstunden im Jahr 2020 angewachsen. Es wird erwartet, dass sich dieser enorme Anstieg fortsetzt und die Nachfrage bis 2030 auf unglaubliche 9.300 Gigawattstunden ansteigt. Diese Nachfrage bedeutet, dass zig Millionen neuer Elektrofahrzeuge, Stromspeicher und Verbrauchergeräte auf der ganzen Welt damit ausgestattet werden können.[5] Dies geschieht vor dem Hintergrund eines atemberaubenden Anstiegs der Anzahl von Elektrofahrzeugen auf den Straßen um 1.176% in den nächsten 10 Jahren, von 11 Millionen im Jahr 2020 auf 144 Millionen im Jahr 2030.[6]

Elektrische Effizienz

Die Notwendigkeit, mit fossilen Brennstoffen betriebene Technologien zu ersetzen, wird zu einem deutlich höheren Bedarf an Elektrifizierungsinfrastruktur führen. Der Halbleitersektor, der die Mikrochips liefert, die in elektronischen Schaltkreisen in großem Umfang verwendet werden, wird von diesem enormen Anstieg der Elektrifizierung profitieren.

Von einer erhöhten Nachfrage nach Sensortechnologie für Fahrzeuge und “intelligenten” Produkten in Haushalten bis hin zur Einführung von 5G und der Verarbeitungsausrüstung, die für nationale Stromnetze benötigt wird, um auf intermittierende erneuerbare Energiequellen reagieren zu können, wird die Nachfrage nach Halbleitern weiterhin steil ansteigen.

[1] Quelle: https://www.smart-energy.com/renewable-energy/us-renewables-outpace-coal-and-nuclear-says-eia-renewables/

[2] Quelle: https://spectra.mhi.com/fastest-growing-energy-sources#renewables-rise

[3] Quelle: Statista and the International Energy Agency, 2021.

[4] Quelle: Martin Currie 2021

[5] Quelle: Statista 2021

[6] Quelle: Statista und International Energy Agency

Über Franklin Templeton

Franklin Resources, Inc. [NYSE:BEN] ist eine global agierende Investmentgesellschaft, die unter dem Namen Franklin Templeton tätig ist. Franklin Templeton Investments erbringt in über 170 Ländern im Inland und weltweit Anlageverwaltungsdienstleistungen für Privatanleger, institutionelle Anleger und die Verwalter von Staatsvermögen. Über seine spezialisierten Teams verfügt das Unternehmen über Expertise in Bezug auf sämtliche Anlageklassen – von Aktien über Rentenwerte bis hin zu alternativen Anlagen und kundenspezifischen Lösungen. Zu den alternativen Investmenteinheiten des Unternehmens gehören Private Equity, Hedgefonds, Rohstoffe, Immobilien, Infrastruktur und Risikokapitalstrategien von Darby Overseas Investments. Zudem gehören dazu Franklin Real Asset Advisors, Franklin Venture Partners, K2 Advisors, Pelagos Capital Management, Templeton Global Macro und Templeton Private Equity Partners. Die mehr als 650 Anlageexperten des Unternehmens werden durch ein integriertes, weltweites Team von Risikomanagementexperten und ein globales Handelsnetzwerk unterstützt. Das in Kalifornien ansässige Unternehmen betreibt Niederlassungen in 33 Ländern und blickt auf mehr als 70 Jahre Investmenterfahrung zurück. Zum 31. Dezember 2019 belief sich das verwaltete Vermögen auf etwa 698,3 Mrd. USD. Weiterführende Informationen finden Sie unter https://www.franklintempleton.de/