Nach dem Zollschock zu Monatsbeginn haben die Aktienmärkte mit großer Erleichterung auf das Zurückrudern von Donald Trump reagiert und nach der angekündigten Zollpause die Verluste erheblich gemindert. Während der deutsche Leitindex DAX zum Ende April in Reichweite seines Allzeithochs notiert, beträgt das Minus bei den amerikanischen Indizes derzeit knapp über 10 Prozent. In diesem herausfordernden Marktumfeld zeigte sich der RB LuxTopic – Flex B EUR (WKN A2P6A3, ISIN LU2185964876) stark und generierte im Handelsmonat ein Plus von +1,60 Prozent. FondsManager Robert Beer geht in seinem Monatsreport für April der Frage nach, inwieweit die Aktienmärkte zwischen Hoffen und Bangen tendieren und berichtet zugleich über die Portfolio-Zusammensetzung seines global anlegenden Fonds.

Fondsmanagerupdate RB LuxTopic Flex – Aktienmärkte zwischen Hoffnung und Bangen

Nach dem Zollschock zu Monatsbeginn haben die Aktienmärkte mit großer Erleichterung auf das Zurückrudern von Donald Trump reagiert und nach der angekündigten Zollpause die Verluste erheblich gemindert. Während der deutsche Leitindex DAX zum Ende April in Reichweite seines Allzeithochs notiert, beträgt das Minus bei den amerikanischen Indizes derzeit knapp über 10%. In Euro gerechnet sogar noch mehr. Insbesondere Technologiewerte und konjunktursensible Nebenwerte haben teilweise noch deutlichere Abgaben verzeichnen müssen.

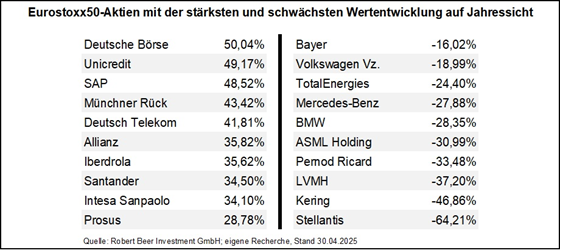

Kein Wunder, dass viele internationale und vor allem europäische Großanleger verstärkt auf Europa setzen und Kapital in großem Umfang über den großen Teich zurückgeholt wird. So weisen die Konzerne im Eurostoxx50 Index, der den Kern der europäischen Wirtschaft repräsentiert, einen Gewinnrendite von etwa 7,5% sowie eine Dividendenrendite von ca. 4% aus. Im Schnitt, denn einzelne Unternehmen werden teils deutlich höher bewertet.

So hat SAP in den ersten drei Monaten des laufenden Jahres 12% mehr Umsatz erzielt. Auch die Rendite und der Überschuss ist kräftig gewachsen. Der Anteil wiederkehrender Umsätze macht einen immer größeren Anteil aus. Nach 50% Kursanstieg in den vergangenen 12 Monaten ist SAP mit einem Börsenwert von etwa 300 Mrd. € das wertvollste Unternehmen in Deutschland und hat eine Gewichtung im Dax und den entsprechenden ETFs von 15% – dem Maximum.

Auch Banktitel haben sich auf Jahressicht hervorragend entwickelt. So hat Santander, die wertvollste Bank der Eurozone, nach einem Gewinnsprung angekündigt, bis Ende 2026 10 Mrd. € für Aktienrückkäufe auszugeben. Bei aktuellen Kursen würde die Bank so 10% der Aktien vom Markt nehmen. Auch Commerzbank, Dt. Bank und Co haben sehr gute Zahlen gemeldet. Neben guten Gewinnen und einer hohen Dividendenrendite spricht auch die niedrige Bewertung für die Aktien. Bei einer weiteren Vertiefung der europäischen Kapitalmarkt-Union würden länderübergreifende Fusionen zudem wahrscheinlicher.

Auf der negativen Seite der 12-Monats-Entwicklung stehen neben Luxuskonzernen auch die Autobauer. So haben VW, Mercedes und Porsche für das erste Quartal deutlich Gewinnrückgänge vermeldet. Insbesondere Konzerne ohne Werk in den USA stehen unter Druck, aber auch die schwächelnde Position in China belastet. Porsche, Autobauer und Luxusmarke in einem, leidet von dieser Entwicklung doppelt. Seit dem Hoch im Sommer 23 hat die Aktie über 60% verloren. Mit einer schwachen Autokonjunktur, der Zollproblematik in den USA und der Absatzschwäche in China lasten große Sorgen auf den Aktien, andererseits sinkt die Bewertung immer weiter.

Die Hoffnung der Autohersteller liegt zum Teil in der neuen Bundesregierung, zum Teil im Brüssel. So wird seit Wochen über eine Erleichterung bei der Erreichung der Flotten-Emissionen verhandelt. Die Autobauer sollen drei Jahre mehr Zeit erhalten. Die neue Bundesregierung will Kaufanreize für Elektromodelle wiederbeleben. Die Bürokratie soll sinken, nicht nur im Automobilsektor. Die milliardenschwere Investitionsoffensive Deutschlands wird zudem als Wachstumsimpuls für die kommenden Jahre positiv für die konjunkturelle Entwicklung in Europa wahrgenommen. Vieles was in den letzten Jahren pro USA gesprochen hat, scheint in Richtung Europa zu drehen.

Währenddessen sinken die Handelsaufkommen zwischen China und den USA spürbar. So sind die Schiffscharter seit Einführung der Zölle um etwa die Hälfte zurückgegangen. Die immensen Zölle wirken wie eine Art Embargo zwischen den größten Volkswirtschaften der Welt. Aber auch für den Rest der Welt sind die Zölle nur aufgeschoben – bis Anfang Juli. Ob und wie „Deals“ in so einem politischen Klima erreicht werden können und was diese Wert sind, muss sich zeigen. An den Kapitalmärkten ist eine Rezession in den USA weiterhin nicht eingereist, während das Konjunkturbarometer der Atlanta-Fed eine deutliche Wachstumsschwäche anzeigt.

Unsere Strategien haben die freundliche Entwicklung in Europa und China genutzt, sowie gleichzeitig die Risiken im Griff gehabt und sich im Quartal positiv geschlagen. Getreu dem Motto Chancen nutzen und gleichzeitig Risiken begrenzen sind wir mit unseren risikoadjustierten, breit diversifizierten Strategien auch für die kommenden Monate zuversichtlich.

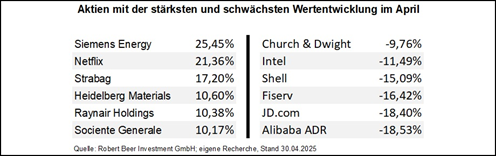

RB LuxTopic Flex – Top Performer April

Mit YTD 7,7% hat der Fonds (A-Tranche) nach vier Monaten einen guten Start ins neue Jahr. Der turbulente April wurde mit +1,6% gemeistert. Am 05.05. konnte ein neues Allzeithoch im Fondspreis erreicht werden.

Entsprechend unserer Philosophie sind wir im RB LuxTopic Flex über viele verschiedene Branchen und Länder in erstklassigen Blue Chips diversifiziert. Diese breite Diversifikation unterstreicht den langfristigen vermögensverwaltenden Charakter. Den positiven Effekt dieser Diversifikation ohne große Klumpenrisiken haben wir in der crashartigen Phase im März / April gesehen. Während die Schwäche der großen US Technologiewerte die US Indices und sogar MSCI World Indices deutlich gedrückt haben, hat sich die Belastung für uns in Grenzen gehalten. Besonders Titel aus der europäischen Branche Bau und Infrastruktur haben einen deutlichen Mehrwert geliefert, während große Tech Titel aus China kräftig nachgegeben haben. Allerdings hatte diese zuvor auch recht gut performt.

Wir sind positiv ins neue Jahr 2025 gestartet, sind gut positioniert und freuen uns auf ein weiterhin ereignisreiches Jahr. Um es mit Sir John Templeton zu halten:

“Der einzige Investor, der nicht diversifizieren sollte, ist der, der immer 100 % richtig liegt.”

Investmentphilosophie

Der Großteil der aktiv verwalteten Investmentfonds erwirtschaftet langfristig weniger als der Vergleichsindex und der jeweilige ETF. Langfristig mit einem systematischen Konzept mehr Rendite zu erzielen war und ist das Ziel für den LuxTopic – Aktien Europa.

Es wird angestrebt, langfristig ein besseres Rendite-Risiko-Profil als eine reine Aktienanlage zu erwirtschaften.

Um dies zu erreichen, verfolgen wir in unserem Portfolio neben der Konzentration auf europäische Blue-Chip-Aktien zwei wesentliche Anlagegrundsätze: Zum einen die Aktienkomponente und zum anderen das aktive Risikomanagement. Erst das Zusammenwirken beider Komponenten kann in Summe ein besseres Rendite-Risiko-Profil ergeben, als es bei üblichen Aktien-Benchmark-Investments der Fall ist.