Im November hat der RB LuxTopic – Aktien Europa A EUR (WKN 257546, ISIN LU0165251116) die von großer Unsicherheit geprägte Entwicklung seit Jahresbeginn deutlich abgefedert und erheblich weniger verloren als der reine Aktienmarkt. Das seit Jahresbeginn aufgelaufene Minus beträgt per Ende November lediglich 6,0 Prozent und fällt somit deutlich geringer aus als beim Eurostoxx 50, der um 8,3 Prozent nachgegeben hat. FondsManager Robert Beer betont, sich mit einer Investition in fair bewertete Unternehmen mit soliden Dividenden weiterhin sehr wohl zu fühlen – zumal in Kombination mit dem aktiven Risikomanagement des Fonds. In seinem Monatsreport für November berichtet der Markstratege über die derzeitige Portfolio-Zusammensetzung seines Europa-Fonds und gibt einen Ausblick auf die weitere Entwicklung der europäischen Börsen.

Der RB LuxTopic Aktien Europa A hat die von großer Unsicherheit geprägte Entwicklung seit Jahresbeginn deutlich abgefedert und erheblich weniger verloren als der reine Aktienmarkt. Dank des Anstiegs der Aktienmärkte seit Anfang Oktober beträgt das Minus nur noch 6,0% per Ende November.

Vor dem Hintergrund weiterhin enormer Unsicherheit, fühlen wir uns mit einer Investition in fair bewertete Unternehmen mit soliden Dividenden weiterhin sehr wohl. Jedoch in Kombination mit unserem aktiven Risikomanagement, da durch neue Belastungsfaktoren auch der Aktienmarkt nicht unerheblich schwankt.

Im ESG Rating verfügt der Fonds über Bestnoten bei Morningstar und MSCI.

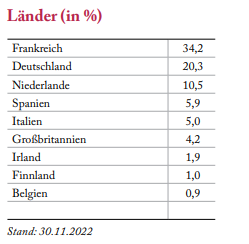

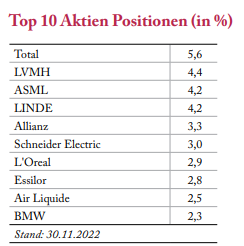

Die Länderallokation sowie Top Ten Aktien sind per 30.11.2022:

ЯB ++Die Hoffnung kehrt zurück

Zuletzt gab es an den Aktienmärkten überraschend positive Bewegungen in einem vermeintlich sehr negativen Umfeld. So sind die Aktienindizes teils deutlich angestiegen, während die Sorgen der letzten Monate weiter schwelen. Der unerbittliche Krieg in der Ukraine ist hier ein Thema, das leider weiterhin keine Hoffnung auf ein baldiges Ende bietet. Auch die geopolitischen Risiken rund um China / Taiwan sind beunruhigend. Zumal in China selbst die Spannungen rund um die Covid-Restriktionen und den daraus resultierenden Protesten für Verunsicherung sorgen. Auch wirtschaftlich läuft es aufgrund der schwächelnden Immobilienwirtschaft alles andere als rund. Und das in der zweitgrößten Volkswirtschaft der Welt und der Wachstumslokomotive der letzten 20 Jahre.

In Europa bereiten derweil die immer noch angespannten Energiepreise Sorgen. Viele energieintensive Unternehmen stehen vor dem Aus oder vor der Abwanderung in andere Regionen. Die Inflation liegt in Europa bei ca. 10%, in den USA bei etwa 8%. Dies bedeutet einen entsprechenden Kaufkraftverlust bei Sparguthaben. Zudem sind die Reallöhne der Arbeitnehmer trotz Lohnsteigerungen im Sommer um mehr als 5% zurückgegangen. Dies drückt auf die Konsumlaune und sorgt für eine wirtschaftlich schwächere Nachfrage. Nicht nur in Europa, sondern weltweit.

Dennoch sind die Aktienmärkte im Oktober und November deutlich angesprungen. Wie passt dies zusammen?

| Entwicklung seit | 01.01.2020 | 01.01.2022 | 01.10.2022 |

| DAX | 8,77 % | -8,90 % | 19,60 % |

| Eurostoxx50 | 4,17 % | -8,30 % | 20,20 % |

| SMI (Schweiz) | 5,12 % | -13,92 % | 9,45 % |

| S&P500 | 22,66 % | -17,46 % | 8,89 % |

| Nasdaq100 | 31,41 % | -29,90 % | 3,43 % |

| EUR/USD | -7,54 % | -8,82 % | 5,04 % |

| Quelle: onvista.de, Stand per 30.11.2022 | |||

Die weltweiten Finanzmärkte werden entscheidend von der Entwicklung in den USA geprägt. Die Investoren spekulieren darauf, dass der Hochpunkt der Inflation überschritten ist. Tatsächlich wurde im November in den USA ein Rückgang der Inflationsrate von 8,2% auf 7,7% gemeldet. Das gab positive Impulse für die amerikanischen Aktienmärkte und hat Europa mitgezogen. Am Markt wird aktuell die Hoffnung gespielt, dass die amerikanische Notenbank ihre Zinserhöhung von aktuell 4% demnächst verlangsamen und im Frühjahr 2023 bei 5% bis 6% beenden wird. Gestützt wird diese Hoffnung durch fallende Ölpreise und sich entspannende Lieferketten.

Somit keimt die Hoffnung, dass die USA als Lokomotive der Weltkonjunktur durch die Bremsmanöver der Zinserhöhungen der Notenbank nur ein paar Monate eine leichte Rezession durchlaufen und dann wieder durchstarten wird.

Während Europa von den Volkswirten und Wirtschaftsinstituten immer noch in einer schweren Energie- und Wirtschaftskrise gesehen wird, fallen die Preise für Erdgas und Rohöl kräftig. Auch der steigende Euro gegenüber dem US Dollar signalisiert, dass das schlimmste für Europa bereits vorbei sein könnte. Dieser leicht steigende Wechselkurs verbilligt die Einfuhren und dämpft die Inflation.

Der Zinsunterscheid von Europa zu den USA beträgt über zwei Prozent mit steigender Tendenz, was eigentlich für Geldströme in den US Dollar und somit für steigende Notierungen der US-amerikanischen Währung sprechen sollte. Eine Erklärung ist die massive Untergewichtung internationaler Investoren in Europa und die aktuelle Erkenntnis, dass es den großen Europäischen Firmen trotz Energiekrise sehr gut geht und heuer teilweise Rekordgewinne eingefahren werden.

Daher sieht es im Moment so aus, als ob sich die Märkte nach den panikartigen Bewegungen im Laufe des Jahres beruhigen und sich alles normalisiert. Die stimmungsgetriebenen Entwicklungen nehmen ab und die fundamentalen Daten kommen wieder mehr zum Tragen.

Fakt ist, dass die großen Unternehmen die gestiegenen Preise überwiegend weitergeben können, somit die Gewinnmarge erhalten und weiterhin hohe Profite generiert werden. Aufgrund des allgemein gestiegenen Preisniveaus können diese in den kommenden Jahren vermutlich sogar noch zulegen. Somit bieten Aktieninvestments langfristig betrachtet die Möglichkeit, den Kaufkraftverlust auszugleichen, während dies mit Zinsanlagen weiterhin kaum darstellbar ist.

Wenn sich im nächsten Jahr die Energiepreise weiter normalisieren und hoffentlich der Krieg in der Ukraine endet, werden auch die Inflationsraten, allein schon durch den Basiseffekt zurückkommen. Dann könnte der Zinsanstieg auch in Europa enden. Somit könnte auch Europa mit einer leichten Rezession davonkommen und im nächsten Jahr wieder durchstarten. Andererseits gibt es noch viele unsichere Variablen, wie beispielsweise die Verunsicherung rund um die Credit Suisse in Europa und in den USA der Stopp von Rückzahlungen aus dem 69 Mrd. Immobilienfonds von Blackstone.

Daher wird es in den nächsten Wochen noch häufiger rauf und runter gehen, bevor sich wieder stabilere Trends ergeben. Wir halten daher an unserer bewährten Strategie fest, gut in europäischen und internationalen Werten investiert zu sein, stets ein aktives Risikomanagement zu beachten und sehen somit den nächsten Monaten gelassen entgegen.

Herzlichst Ihr

Robert Beer

Investmentphilosophie

Der Großteil der aktiv verwalteten Investmentfonds erwirtschaftet langfristig weniger als der Vergleichsindex und der jeweilige ETF. Langfristig mit einem systematischen Konzept mehr Rendite zu erzielen war und ist das Ziel für den LuxTopic – Aktien Europa.

Es wird angestrebt, langfristig ein besseres Rendite-Risiko-Profil als eine reine Aktienanlage zu erwirtschaften.

Um dies zu erreichen, verfolgen wir in unserem Portfolio neben der Konzentration auf europäische Blue-Chip-Aktien zwei wesentliche Anlagegrundsätze: Zum einen die Aktienkomponente und zum anderen das aktive Risikomanagement. Erst das Zusammenwirken beider Komponenten kann in Summe ein besseres Rendite-Risiko-Profil ergeben, als es bei üblichen Aktien-Benchmark-Investments der Fall ist.