Professionelle Marktteilnehmer genau wie private FondsInvestoren sind höchst verwundert: Obwohl der Goldpreis zur Schwäche neigt und sich aktuell im Bereich seiner Vorjahrestiefs bewegt, sind die GOFO-Raten (Gold Forward Offered Rate) ins Negative abgerutscht. Eine ganz besondere und fast schon absurd zu nennende Konstellation am Goldmarkt, die auf starke Verwerfungen und Widersprüche hindeutet. Vor allem aber sind die negativen GOFO-Raten ein klares Zeichen dafür, dass eine enorme Knappheit bei den physischen Goldbeständen besteht und deshalb mit deutlich anziehenden Notierungen bei Gold zu rechnen ist.

In unserem Transaktionsbericht für die am 07.11.2014 vorgenommene Umschichtung innerhalb der antizyklischen Strategie SJB Surplus Z 7+ (siehe hierzu den ausführlichen Kommentar) hatten wir bereits skizziert, wie negative GOFO-Raten zu verstehen sind und welche Auswirkungen auf die künftige Goldpreisentwicklung zu erwarten sind. An dieser Stelle soll die Bedeutung negativer GOFO-Raten genauer analysiert werden, die sicher nicht allen SJB FondsInvestoren geläufig ist. Zugleich wird durch die Erläuterung der Zusammenhänge klar, warum die SJB in ihrer Strategie Surplus die Gewichtung von Goldminenaktien nochmals erhöht hat, und weshalb mit einer positiven Kursentwicklung dieser jüngst vorgenommenen Umschichtung zu rechnen ist.

Die GOFO-Rate (Gold Forward Offered Rate) wird täglich an der Londoner Metallbörse LBMA (London Bullion Market Association) ermittelt, dem weltweit wichtigsten Handelsplatz für Edelmetalle wie Gold und Silber. Sie steigt in der Regel mit zunehmender Laufzeit (1, 2, 3, 6 oder 12 Monate) immer weiter an. An der LBMA operieren zum einen die Zentralbanken, die über hohe physische Goldbestände verfügen, und die sogenannten „Bullionbanken“, die an der LBMA handeln und für die dortige Preisfindung verantwortlich sind. Insbesondere sind die Bullionbanken am täglich stattfindenden Goldfixing beteiligt. Bullionbanken sind beispielsweise die Barclays Bank, die Deutsche Bank, die HSBC Bank, Goldman Sachs, JP Morgan Chase oder die UBS.

Benötigt nun eine dieser Bullionbanken für sich oder einen ihrer Kunden physisches Gold, so kann sie dieses von einer der Zentralbanken leihen. Die GOFO-Rate gibt dabei den Zinssatz an, den die Bullionbank dafür bekommt, dass sie der Zentralbank US-Dollar in cash zur Verfügung stellt. Im Normalfall erhält sie nach Ende des Tauschgeschäftes „Gold gegen US-Dollar“ ihre Liquidität verzinst zurück. Ein konkretes Beispiel: Eine der Bullionbanken benötigt für einen Monat 100 Unzen physisches Gold. Sie wendet sich an eine Zentralbank, um von dieser das Gold zu „mieten“. Zwischen beiden Banken wird ein Swap „Gold gegen USD“ abgeschlossen, bei dem die Zentralbank bei einem angenommenen Goldpreis von 1.180 US-Dollar pro Feinunze 118.000 US-Dollar an Liquidität erhält. Die Bullionbank bekommt im Gegenzug 100 Unzen Gold für einen Monat. Nach Ablauf des Geschäfts zahlt die Zentralbank an die Bullionbank die 118.000 US-Dollar zuzüglich des gemäß der GOFO-Rate aufgelaufenen Zinses zurück, im Falle einer einmonatigen GOFO-Rate von 0,10 Prozent also 118.118 US-Dollar.

Das Beispiel zeigt: Unter normalen Marktbedingungen muss die das Gold ursprünglich besitzende Zentralbank eine Prämie dafür bezahlen, dass sie Liquidität in US-Dollar für das keine laufenden Erträge abwerfende Edelmetall erhält. Doch bei negativen GOFO-Raten ist es genau umgekehrt: Nun macht die Zentralbank Gewinn mit ihrem Goldverleih und erhält noch zusätzliche Erträge dafür, dass sie US-Dollar akzeptiert und ihr Gold vermietet. Und dies, obwohl sie bereits die im Tausch erhaltenen 118.000 US-Dollar im Zeitraum des Geschäfts am Kapitalmarkt anlegen und so weitere Erträge generieren kann. Die Konsequenz: Der Goldmarkt ist aus den Fugen geraten, denn trotz rückläufiger Notierungen an der Edelmetallbörse müssen die Bullionbanken immer höhere Kosten akzeptieren, um sich kurzfristig mit Gold einzudecken.

Der Hintergrund ist die bereits jetzt bestehende extreme Knappheit an physischen Goldbeständen. Je weiter die GOFO-Raten ins Negative absinken, desto teurer wird es, sich physisches Gold zu besorgen – obwohl der Goldpreis selbst gerade erst auf ein neues Jahrestief abgerutscht ist. Eine absurde Situation, und zugleich ein treffliches Signal für eine bald startende neue Goldpreis-Rally. Denn offensichtlich haben Goldleiher wie Geschäftsbanken, Investmentgesellschaften oder große Händler Probleme, ihre Lieferverpflichtungen zu erfüllen oder spekulative Shortpositionen bei Gold einzudecken. Ansonsten würden sie keine „Strafzahlungen“ für die Goldleihe akzeptieren, wie sie durch negative GOFO-Raten entstehen.

Unter den jetzigen Marktbedingungen muss der Goldleiher dem Goldverleiher einen Zins bezahlen – eine kuriose Situation, die nur so erklärbar ist: Physisches Gold wird offenbar dringend gesucht. Denn während Gold-ETFs im Rahmen fallender Edelmetallkurse von spekulativen Anlegern auf breiter Front verkauft wurden, ist die Nachfrage nach physischem Gold auf einem hohen Niveau verblieben und sogar weiter angestiegen. Offensichtlich entstehen die ersten Lieferprobleme – ein perfekter Nährboden für die nächste und breit angelegte Rally beim Goldpreis und bei Goldminenaktien, die derzeit auf einem Dreißigjahrestief zu haben sind.

Der Blick auf die Historie belegt: Eine ins Negative gerutschte GOFO-Rate gab es sonst nur bei außergewöhnlichen Marktereignissen wie der Lehman-Pleite 2008 oder dem Agreement der internationalen Notenbanken 1999, eine Obergrenze von 400 Tonnen für den Verkauf physischer Goldbestände einzuführen. In beiden Fällen wies die negative GOFO auf eine erhebliche Knappheit auf dem physischen Goldmarkt hin und war Vorbote einer langen Goldhausse. Auch diesmal dürfte Gold in Wahrheit deutlich knapper sein, als es der über Monate kräftig gesunkene Goldpreis suggeriert. Manipulationen und Leerverkäufe haben die Notierung immer weiter gedrückt, bis die Marktteilnehmer nun ernste Probleme haben, ihre Geschäfte durch physisches Gold zu hinterlegen.

Fazit:

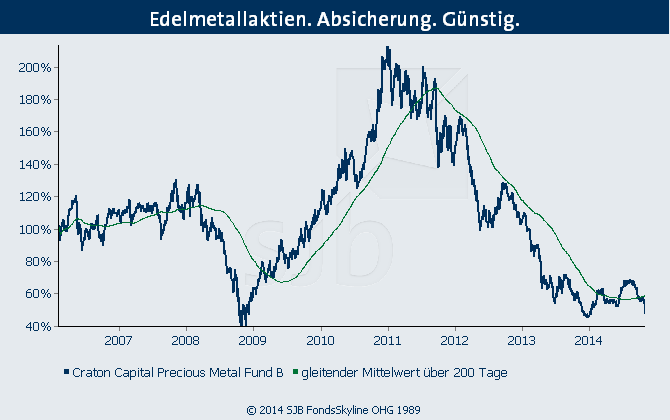

Papiergold ist weiter genug vorhanden, doch physisches Gold ist für den aktuellen Preis am Markt nicht zu bekommen. Genau diese Erkenntnis ist es, die die SJB mit deutlich steigenden Notierungen bei Gold und Goldminenaktien rechnen lässt, und die zur Umschichtung in der Strategie SJB Surplus Z 7+ geführt hat. Mit dem nunmehr auf rund 20 Prozent erhöhten Anteil des Craton Capital Precious Metal Fund B (WKN A0F412, ISIN LI0021279844) ist die Strategie in Zukunft bestens aufgestellt, um langfristig attraktive Erträge für den antizyklischen Investor zu erwirtschaften!

Sehr gute und verständliche Erläuterung Herr Dr.Zenk.