„Die derzeit niedrige Inflation hat viele Gründe“ erklärt Assenagon-Chefökonom Martin Hüfner. „Der wichtigste ist, dass die Arbeitsmärkte nicht richtig funktionieren.“Der Arbeitsmarkt war noch nie ein Musterbeispiel für das Funktionieren der Marktwirtschaft. Dazu gibt es hier viel zu viele sozial begründete Rücksichtnahmen, Rigiditäten und Besonderheiten. Aber das was wir im Augenblick an Fehlsteuerung erleben, geht weit über das Übliche hinaus. Er erklärt – zumindest zum Teil – das ärgerliche Phänomen, dass wir trotz guter Konjunktur eine so niedrige Inflation haben.Ich will einmal zwei Extreme herausgreifen. Das eine ist die Lage des deutschen Arbeitsmarktes heute.

Die Konjunktur boomt, die Arbeitslosigkeit geht zurück. Die Unternehmen suchen händeringend Arbeiter und Angestellte. Und wie reagieren die Löhne? Sie steigen nicht schneller, sondern eher langsamer. Laut der Statistik der Bundesbank hat sich die Zunahme der Effektivverdienste der Arbeitnehmer in den letzten zwei Jahren in Deutschland trotz des Facharbeitermangels von 2,8 % auf 2,4 % verringert. Wie soll da die Inflation steigen?

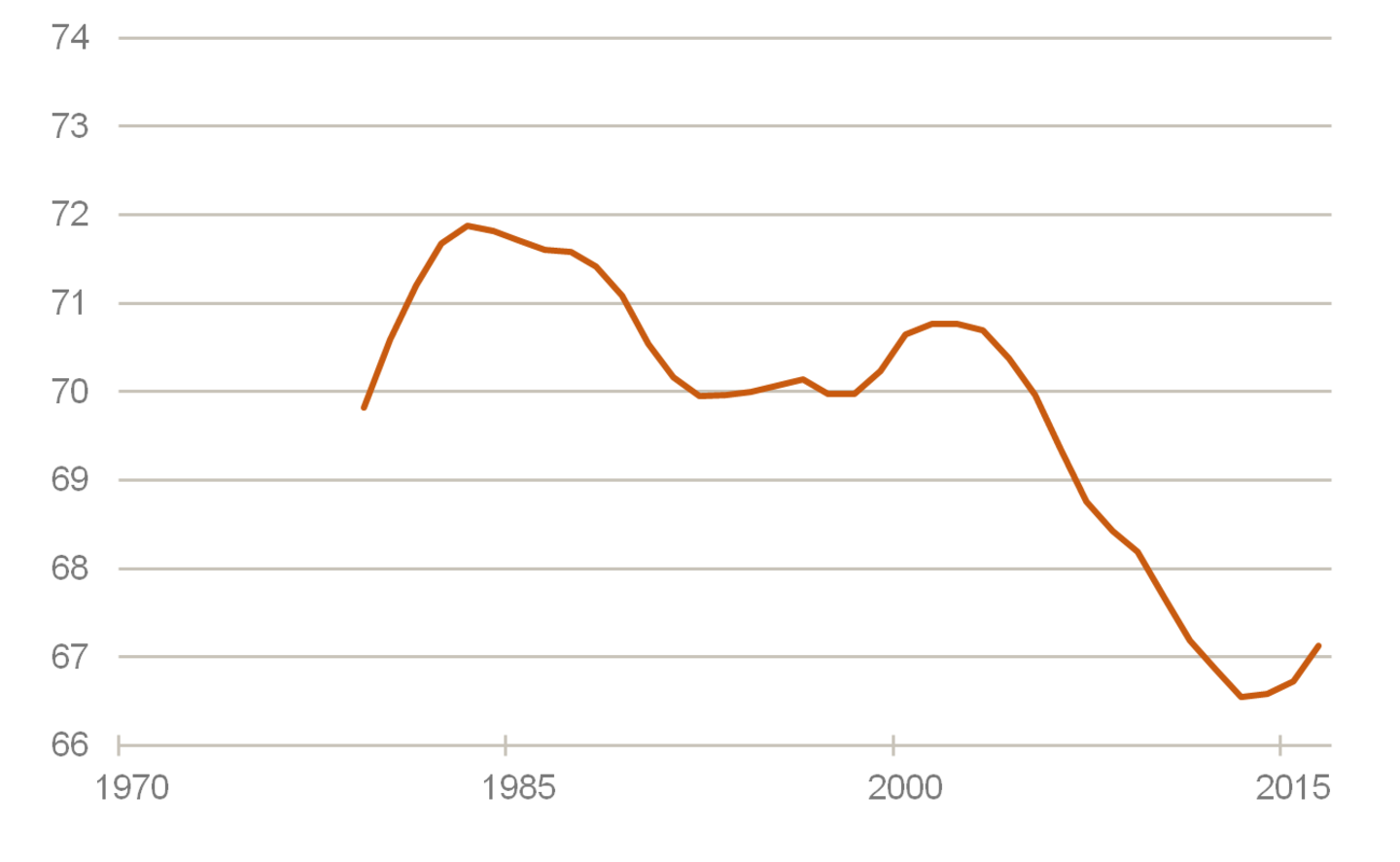

Lohnquote in Deutschland

Arbeitnehmerentgelt in % des Volkseinkommens, gleitender Durchschnitt Quelle: Bundesbank; Grafik: Assenagon

Das andere Extrem liegt schon etwas zurück. Es betrifft die Zeit nach der ersten Ölkrise Mitte der 70er Jahre. Damals war die Konjunktur schwach. Die Arbeitslosigkeit ging hoch. Gleichzeitig sind die Löhne aber nicht weniger gestiegen, sondern mehr. Zweistellige Erhöhungen waren keine Seltenheit. Das trieb die Inflation auch in Deutschland bis auf zeitweise 8 %. Die Bundesbank musste alle Kraft zusammennehmen, um ein noch größeres Ausufern der Geldentwertung zu verhindern.

Beides sind Ausnahmesituationen. In der überwiegenden Mehrzahl der Jahre verhielt sich der Arbeitsmarkt glücklicherweise mehr oder weniger theoriegerecht. Immer dann, wenn es weniger Arbeitslose gab, stiegen Löhne und Gehälter stärker. Immer dann, wenn die Beschäftigung zurückging, erhöhten sie sich langsamer. Das ist die berühmte Mechanik der Phillips-Kurve.

Wie lassen sich diese unterschiedlichen Entwicklungen erklären? Die Begründung liegt darin, dass Löhne nicht nur Teil des anonymen Marktmechanismus sind zum Ausgleich von Angebot und Nachfrage und zur Beseitigung gesamtwirtschaftlicher Ungleichgewichte. Sie sind immer auch Einkommen und beeinflussen damit die Verteilung in der Gesellschaft.

Ausgleich für höhere Preise

In den 70er Jahren wollten die Gewerkschaften verhindern, dass die Arbeitnehmer allein die Lasten der Ölpreiserhöhung tragen. Sie forderten daher höhere Verdienste als Ausgleich für die höheren Preise. Heute sträuben sich die Unternehmen, dass sie allein die Lasten der Finanzkrise und des verschärften Wettbewerbs im Welthandel schultern müssen. Sie drängen daher auf niedrigere Lohnsteigerungen. Das sind, so schrecklich das aus Sicht eines Marktwirtschaftlers klingen mag, Machtkämpfe, die sich hier vollziehen.

Indiz für die unterschiedlichen Machtverhältnisse auf dem Arbeitsmarkt ist die Lohnquote, das heißt das Verhältnis der Arbeitnehmerentgelte zum Volkseinkommen. In den 70er Jahren war sie bis auf 74 % gestiegen. Das war die Hochzeit der Gewerkschaften. In den 2000er Jahren hat sich das Klima geändert. Die Hartz IV-Gesetze und die in der Finanzkrise stark steigende Arbeitslosigkeit haben die Gewerkschaften geschwächt. Die Lohnquote ging zeitweise um zehn Prozentpunkte bis auf unter 64 % zurück. Die Unternehmensgewinne stiegen an.

Der gesamtwirtschaftlichen Entwicklung hat die niedrigere Lohnquote genützt. Deutschland erlebte den zweitlängsten Aufschwung der Nachkriegszeit. Es wurden viele neue Arbeitsplätze geschaffen. Andererseits sind die Menschen nicht wirklich glücklicher geworden. Die Unzufriedenheit über die trotz Wirtschaftswachstums magere Entwicklung der Einkommen nahm zu. Die Diskussion über die Ungleichheit von Einkommen und Vermögen verschärfte sich. Schließlich: Die Inflation blieb zu niedrig.

Eingriffe des Staates

Politiker fordern jetzt entsprechende Eingriffe des Staates. Es soll eine Vermögensteuer geben oder eine Reichensteuer. Soziale Wohltaten sollen ausgeweitet werden. Selbst die Zentralbank fordert höhere Löhne. Ich halte das für den falschen Weg. Vor allem bringt es uns am Ende nicht mehr Inflation.

Macht bekämpft man in einer Marktwirtschaft nicht durch staatliche Ausgleichszahlungen, sondern durch Wettbewerb. Die Tatsache, dass sich die Machtverhältnisse in den letzten Jahren so stark verändert haben, hängt damit zusammen, dass es auf dem Arbeitsmarkt immer weniger Wettbewerb gibt. Das gilt für viele Länder der Welt, auch für Deutschland. Bestehende Arbeitsverhältnisse werden geschützt. Newcomer von außen werden ferngehalten. Das gilt beispielsweise für die rasant steigende Zahl der Leiharbeiter, den wachsenden Niedriglohnsektor oder auch restriktive Handwerksordnungen. Durch all das werden die Löhne künstlich niedrig gehalten. Notwendig ist daher mehr Wettbewerb auf den Arbeitsmärkten.

Die Löhne würden dadurch besser auf die Knappheiten am Arbeitsmarkt reagieren. Die Inflation würde entsprechend der guten Konjunktur steigen. Die Geldpolitik könnte sich von den Nullzinsen verabschieden.

Für den Anleger

Ausgeglichenere Verhältnisse am Arbeitsmarkt wären zwar gesamtwirtschaftlich und im Hinblick auf die Geldpolitik gut, nicht aber für den Aktienmarkt. Die Unternehmensgewinne würden nicht mehr so stark steigen. Die Zinsen gingen nach oben. Die Aktien-Hausse der letzten Jahre könnte zu Ende gehen. Andererseits passiert so etwas nicht sofort, sondern nur allmählich. Zudem kann die Zeit außergewöhnlicher Renditen am Aktienmarkt nicht unendlich dauern. Irgendwann muss mal wieder Normalität eintreten.

Von: Martin Hüfner

Quelle: Das Investment