Das kommende Jahr dürfte „erhebliche Veränderungen an den Devisenmärkten“ bringen, prognostiziert Martin W. Hüfner. Der Assenagon-Chefvolkswirt erklärt, wie sich Anleger vor den negativen Folgen für die Aktien- und Rentenmärkte schützen können.

Das kommende Jahr dürfte „erhebliche Veränderungen an den Devisenmärkten“ bringen, prognostiziert Martin W. Hüfner. Der Assenagon-Chefvolkswirt erklärt, wie sich Anleger vor den negativen Folgen für die Aktien- und Rentenmärkte schützen können.

Im Weltwährungssystem machen wir gerade eine ganz ungewohnte Erfahrung. Die Wechselkurse der wichtigsten Währungen driften in einem Maße auseinander, wie ich das noch selten erlebt habe. Natürlich hat sich in der Vergangenheit immer mal wieder eine Währung aus dem Konvoi der übrigen abgesetzt. Aber dass alle großen Währungen der Welt eigene Wege gehen, ist höchst ungewöhnlich. Es weckt die Befürchtung, dass sich hier etwas zusammenbraut.

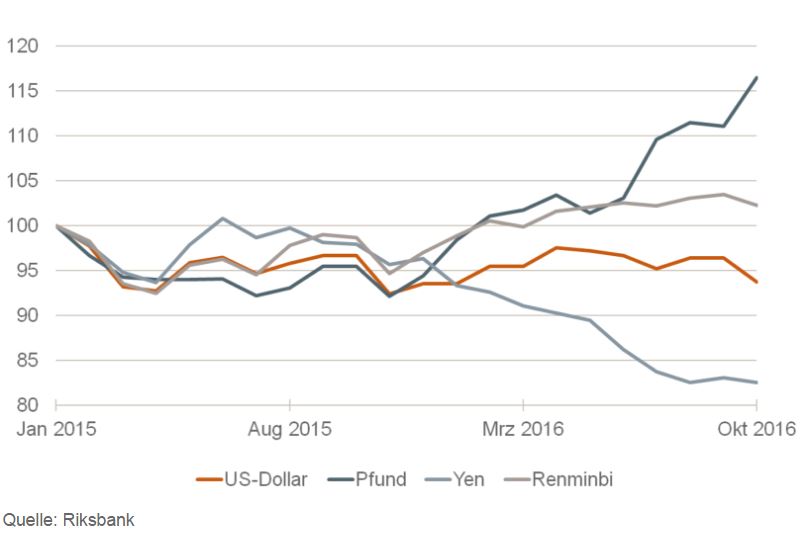

Schauen Sie sich die Grafik an. Ich habe darin die Entwicklung der wichtigsten Währungen der Welt gegenüber dem Euro dargestellt. Im Verlauf des Jahres 2015 war alles mehr oder weniger ruhig. Die Wechselkurse bewegten sich weitgehend parallel. Seit Ende letzten Jahres ist es mit der Harmonie vorbei. Ausschlaggebend war hier wohl die Vorbereitung auf die erste Zinserhöhung in den USA. Der Japanische Yen setzte zu einem Höhenflug an. Er hat sich in den letzten zwölf Monaten um 15 % aufgewertet. Gleichzeitig (und lange vor der Brexit-Entscheidung) ist das Britische Pfund in Bewegung geraten. Es hat sich um 24 % abgewertet.

Preissteigerung im Euroraum

Auf- und Abwärtsbewegungen ggü. Euro, Januar 2015 = 100

Auch beim Chinesischen Renminbi hat sich etwas getan. Er gehört ebenfalls zu den Weltwährungen, seit er in diesem Jahr in den Korb der IWF-Sonderziehungsrechte aufgenommen worden ist. In den letzten zwölf Monaten hat er sich um 4,5 % abgeschwächt.

Es gibt nur ein Währungspaar, das von dem ganzen Trubel nicht erfasst wurde. Das ist der Euro/US-Dollar. Er ist über die ganze Zeit erstaunlich stabil geblieben. Der Wechselkurs bewegte sich bis auf wenige Ausreißer in einer Bandbreite von 1,08 bis 1,13 Euro je US-Dollar. Die Schwankungen waren nicht viel größer als zu Zeiten des alten Bretton-Woods-Systems (+/- 2,25 %).

Aber nicht nur bei den großen Währungen gab es Unruhe. Auch bei den Wechselkursen der Schwellen- und Entwicklungsländer zeigten sich gewaltige Verschiebungen. Der brasilianische Real etwa ist in den letzten zwölf Monaten um 21 % fester geworden. Der Russische Rubel hat sich seit Februar sogar um 25 % aufgewertet, der Südafrikanische Rand um 14 %. Der Mexikanische Peso hat als Folge von Ängsten hinsichtlich der amerikanischen Präsidentenwahl stark geschwankt.

Wechselkurs-Anpassungen im kommenden Jahr

Eine so unterschiedliche Entwicklung der Wechselkurse kann nicht unendlich weitergehen. Sie belastet den internationalen Handel. Die Kosten der Währungsabsicherung steigen. Das kann zu Handelsverwerfungen führen und weiteren protektionistischen Bestrebungen Vorschub leisten. Es kostet am Ende Wachstum und Beschäftigung. Am wichtigsten ist, dass die betroffenen Länder erheblich belastet werden. Die Wettbewerbsposition einer so großen Exportnation wie Japan beispielsweise hat sich binnen eines Jahres gegenüber Großbritannien um fast 40 % (!) verschlechtert, gegenüber China um 20 %. Die Europäer leiden unter dem Pfundkurs, der ihre Ausfuhren nach Großbritannien verteuert. Auch in den Schwellen- und Entwicklungsländern führen so große Wechselkursbewegungen zu Problemen.

Was wird passieren? Ich vermute, dass es spätestens im kommenden Jahr zu erneuten Anpassungen bei den Wechselkursen kommen wird, dann aber – zumindest in einigen Fällen – in umgekehrter Richtung. Am offensichtlichsten ist das beim japanischen Yen. Er kann aufgrund der schwachen Wirtschaftsentwicklung des Landes und der weiterhin ultralockeren Geldpolitik nicht so stark bleiben. Er wird sich wieder abschwächen. Das Pfund Sterling wird sich aufgrund der Unsicherheiten mit dem Brexit zunächst noch etwas abwerten. Aber irgendwann kommt der Punkt, bei dem die Vorteile einer verbesserten Wettbewerbsposition aufgewogen werden durch die Nachteile einer wechselkursbedingten Zunahme der Inflation. Ich erwarte nicht, dass das Pfund dann wieder nachhaltig fester wird. Die Abwertung wird aber zum Stillstand kommen.

Euro-Dollar-Verhältnis bleibt ungewiss

Der Chinesische Renminbi ist noch nicht so schwach, dass eine unmittelbare Korrektur anstünde. Aber die Chinesen sind wachsam. Sie werden alles tun, um ihre Währung nicht zu einer Schwachwährung abgleiten zu lassen. Das verträgt sich nicht mit ihren politischen Ambitionen. Zudem brauchen sie für den Export keine Abwertung, weil sie das Schwergewicht ihrer Wirtschaft auf die Binnensektoren verlagern wollen.

Beim Euro/Dollar-Kurs ist die Situation auf den ersten Blick eigentlich im Lot. Weder aus Sicht der USA noch aus der der Europäer ist eine Änderung dringlich. Andererseits ist das kein stabiles Gleichgewicht. Es gibt zu viele gegenläufige Kräfte. Auf der einen Seite sprechen die schwierigen politischen Verhältnisse in Europa mit den vielen Wahlen und den Verhandlungen mit Großbritannien eher für einen schwachen Euro. Dazu kommt, dass die Amerikaner die Zinsen erhöhen werden. Auf der anderen Seite steht im kommenden Jahr die Wende in der Geldpolitik der EZB an, was den Euro eher stärkt. Wie sich der Wechsel im amerikanischen Präsidentenamt auswirkt, ist heute überhaupt noch nicht abzuschätzen. Wir müssen uns beim Euro/US-Dollar also auf Überraschungen einstellen.

Für den Anleger

Gehen Sie davon aus, dass es auch 2017 erhebliche Veränderungen an den Devisenmärkten geben wird. Wenn wir Pech haben, ist auch eine internationale Währungskrise nicht auszuschließen. Sie würde sich dann auch negativ auf die Aktien- und Rentenmärkte auswirken. Verlassen Sie sich bei Ihren Investitionen im Übrigen nicht zu sehr auf Exportwerte. Sie leiden unter den anhaltenden protektionistischen Tendenzen. Sichern Sie in jedem Fall ausländische Wertpapierpositionen ab, damit Ihnen etwaige Kursgewinne nicht durch Wechselkursverluste verloren gehen.

Quelle: Das Investment