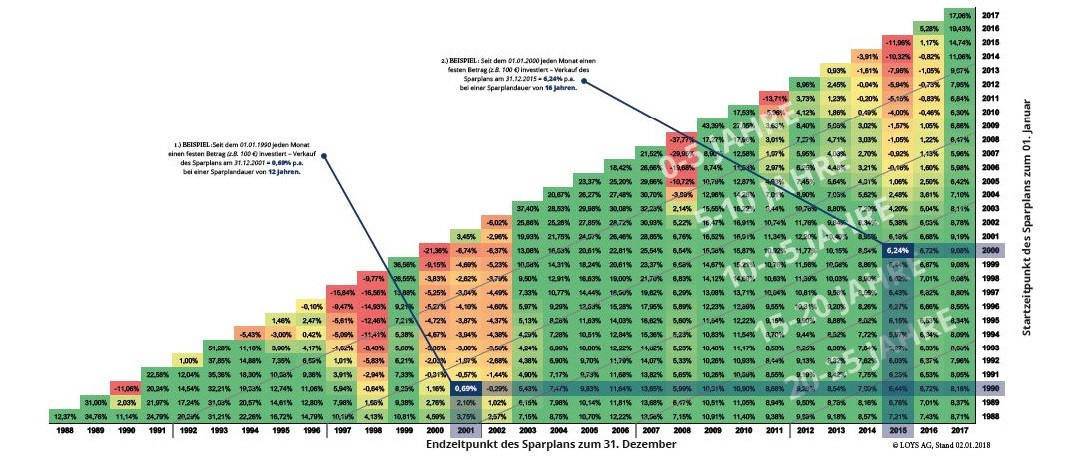

Berater, die ihren Kunden erläutert möchten, wie Sparpläne funktionieren und welche Rendite sich aus der stetigen Anlage geringer Summen ergeben, können ein Sparplan-Dreieck der Oldenburger Fondsboutique Loys heranziehen. Hier lassen sich die Ergebnisse aus einem Sparplan auf den Schwellenländer-Index MSCI Emerging Markets übersichtlich ablesen.Wer über einen längeren Zeitraum regelmäßig Geld in Aktien anlegt, hat nicht nur gute Chancen auf erfreuliche Renditen, sondern schützt sich auch vor Marktschwankungen. Denn beim Befüllen eines Aktien-Sparplans kommt es nicht auf den Zeitpunkt an, zu dem ein Anleger damit startet.

Ob er erst einmal eine Korrektur mitmacht, ob der Aktienmarkt gerade seitwärts vor sich hindümpelt oder ob die Kurse gerade in den Keller rauschen und es erst nach einiger Zeit wieder nach oben geht, ist nach einiger Zeit unerheblich. Denn spätestens nach mehreren Jahren liegt der Aktiensparer mit seinem Investment naturgemäß im Plus. Die Oldenburger Fondsboutique Loys versucht diese Botschaft seit geraumer Zeit an den Anleger zu bringen und hat das Phänomen an zwei Indizes nachgewiesen – dem deutschen Leitindex Dax und dem MSCI World. Jetzt hat Loys Schwellenland-Investments untersucht und ein Sparplan-Renditedreieck auf Basis des MSCI Emerging Markets erstellt.

Deutsche Vorbehalte

„Unternehmen sind der einzig wahre Wohlstandsgenerator in jeder Gesellschaft“, sagt Loys-Vorstand Heiko de Vries. Es sei nicht verwunderlich, dass im Vergleich der unterschiedlichen Anlageklassen gerade Aktien am höchsten rentierten. „Unternehmen sind stets bestrebt, wertvoller zu werden. Sie passen sich dynamisch an die Wettbewerbsbedingungen an, indem sie danach streben, ihre Geschäftsmodelle zu optimieren, neue Märkte im globalen Wettbewerb zu erschließen, neue Produkte zu kreieren oder wenn notwendig auch ihre Produktionsstandorte zu verlagern“, so de Vries. Da Unternehmen steigende Preise an den Markt weitergäben, böten sie ihren Anteilseignern zudem Schutz vor Inflation.

Gerade in Deutschland herrschten allerdings Vorbehalte gegenüber Aktienanlagen: „Zahlreiche prominente Beispiele haben beim deutschen Bürger ein Bild verfestigt, welches die Aktie als hochspekulative und risikoreiche Geldanlage zeigt, bei der man mit hoher Wahrscheinlichkeit einen Kapitalverlust in Kauf nehmen muss“, bedauert de Vries. Zudem geistere hierzulande die Ansicht durch die Bevölkerung, dass Aktien eine Anlagemöglichkeit allein für Wohlhabende seien.

Langfristige Rendite von 6 bis 8 Prozent

Der Loys-Vorstand hält dagegen: „Wer langfristig in Aktien spart, eliminiert Verlustrisiken und erzielt sichere Renditen von 6 bis 8 Prozent, auch in den vermeintlich riskanten Emerging Markets.“ Kleinanleger könnten auf diese Weise ihre Mittel fürs Leben im Alter aufstocken und so die Lücke schließen, die die staatliche Altersvorsorge bei späteren Alterseinkünften gegenüber dem gewohnten Lebensstandard nicht mehr füllen kann.

Um die Vorteile auszuschöpfen, sollten Anleger eine Mindestlaufzeit von fünf Jahren einplanen – und die Frist bei Bedarf um ein oder zwei Jahre verlängern können, falls es an den Märkten zum geplanten Ausstiegszeitpunkt gerade nicht so rund läuft. Wer dagegen sehr langfristig anlege, sei auf der sicheren Seite: „Aktiensparpläne, die im Rahmen der Altersvorsorge über mehrere Dekaden laufen, liefern sichere Renditen ohne Verlustrisiko“, so de Vries.

Von:Iris Bülow

Quelle: Das Investment