Der Online-Vermögensverwalter Whitebox bietet seinen Kunden ein neues Anlagekonzept. Es erinnert an Lebenszyklusfonds – kommt aber deutlich individueller daher.

Der Online-Vermögensverwalter Whitebox bietet seinen Kunden ein neues Anlagekonzept. Es erinnert an Lebenszyklusfonds – kommt aber deutlich individueller daher.

Anders als klassische Investmentfonds haben Lebenszyklusfonds eine feste Laufzeit und ändern im Laufe der Jahre ihre Anlagestrategie. Dabei wird das Fondsportfolio im Laufe der Zeit Stück für Stück von chancenorientierten Anlageformen mit hoher Renditeerwartung wie Aktien in sicherere Investments wie Anleihen und Geldmarktpapiere umgeschichtet. In Lebenszyklusfonds ist ein dynamisches „Ablaufmanagement“ also quasi integriert.

Eine neuere Variante sind sogenannte Target-Income-Fonds. Hier kommt es weniger auf den Ziel-Zeitpunkt, sondern auf die Gewährleistung bestimmter Ausschüttungen an.

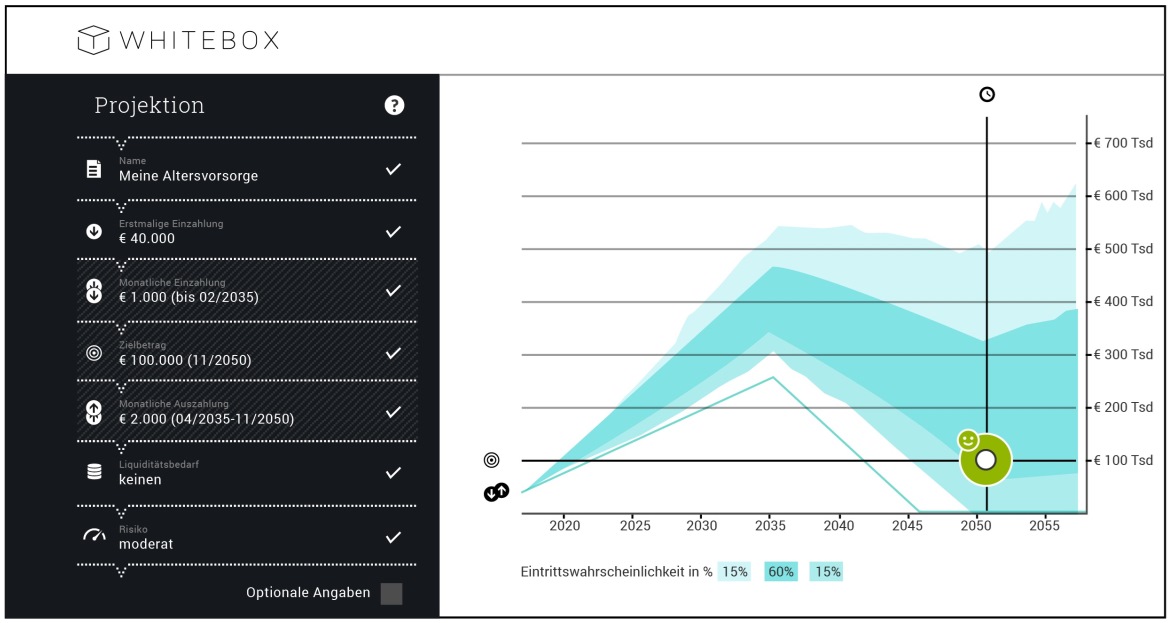

„Whitebox-Rentenziel“

Der Robo-Advisor Whitebox hat dieses Konzept nun aufgegriffen, weitergedacht und seinen Kunden ein entsprechendes Tool an die Hand gegeben. „Im Vergleich zu Lebenszyklusfonds bietet unsere Lösung einen weitaus größeren Individualisierungsgrad, eine höhere Transparenz und ist mit geringeren Gebühren verbunden“, grenzt Whitebox-Gründerin Salome Preiswerk die „Whitebox-Rentenziel“ getaufte Lösung ab.

„Mit dem Whitebox-Rentenziel bieten wir unseren Kunden grundsätzlich die beiden Varianten ‘Target Date’ sowie ‘Target Income’ an, wobei sie diese auch kombinieren können“, erklärt Preiswerk. So kann ein Rentenziel entweder derart aufgesetzt werden, dass zum Renteneintritt ein gewisser Zielbetrag erreicht und damit eine einmalige Auszahlung ermöglicht wird, oder so, dass monatliche Auszahlungen quasi in Form einer Rente erfolgen. Die zweite Variante verhindert, dass der Anleger wie sonst üblich bei Renteneintritt sein Anlagevehikel wechseln muss.

Kunden können folgende Parameter frei definieren:

erstmalige Einzahlung

weitere einmalige Einzahlungen

monatliche Einzahlungen

Zielbetragsauszahlungszeitpunkt

einmalige Zielauszahlungshöhe

Beginn der monatlichen Auszahlung

monatliche Auszahlungsdauer

monatliche Auszahlungshöhe

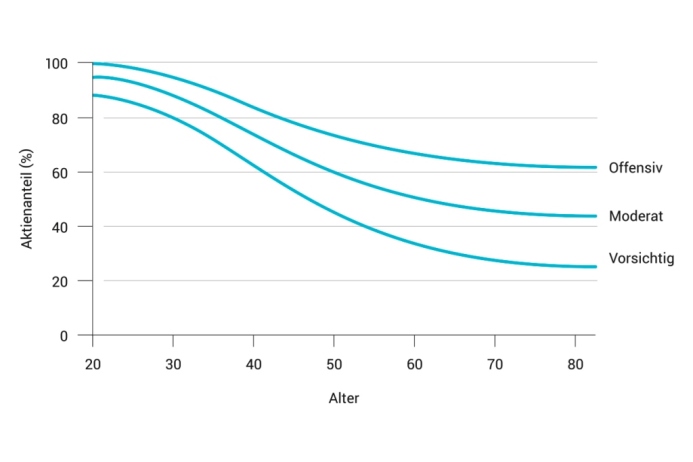

Sämtliche Parameter können Kunden jederzeit anpassen. Einmalige und monatliche Einzahlungen in der Ansparphase können sie flexibel vornehmen. Zusammen mit dem angegebenen Risikopräferenz bestimmen die Parameter dann den sogenannten Gleitpfad. Der Gleitpfad spiegelt das über die Lebensdauer für ein Rentenziel optimale Portfolio wider.

In der offensiven Variante beginnt der Anleger mit einer höheren Aktienquote und das Risiko fährt erst später runter. Die defensive Variante startet mit einer niedrigeren Aktienquote und einer früheren Umschichtung in sicherere Anlagen.

Während der Anlagedauer können Kunden alle Einzelbestandteile, Assetklassen, Regionen und Sektoren und deren Entwicklung in ihrem Depot verfolgen. Die Vermögensentwicklung und die zeit- und geldgewichtete Performance liegen stets grafisch und tabellarisch aufbereitet vor.

Quelle: Das Investment